農業近代化資金は、畜舎・農機具などの施設資金や長期運転資金を、JA・銀行などの融資機関から長期・低利で借り入れられる制度です。利子補給により金利が抑えられ、認定農業者でなくても農業者なら利用できます。対象になる人、金利・限度額・償還期限、認定農業者向けの特例、スーパーL資金との違い、申込みの流れまでを整理します。

概要

| 項目 | 内容 |

|---|---|

| 誰が借りられる | 農業を営む者(認定農業者、認定新規就農者、主業農業者、目標地図に位置づけられた者、集落営農組織、農業を営む任意団体など)、農協・農協連合会、これらや地方公共団体が主たる構成員・出資者の団体・法人。認定農業者でなくても借りられます。 |

| 何に使える | 畜舎・果樹棚・農機具などの施設の取得・改良、永年性植物の植栽、家畜の導入、農地・牧野の改良・造成、長期運転資金など。農地の取得(購入)は対象外です。 |

| いくら・どんな条件 | 金利2.60%(令和8年4月20日時点)、限度額は個人1,800万円(特認2億円)・法人団体2億円、償還7〜20年以内(据置2〜7年以内)、融資率は原則80%(認定農業者は100%)。 |

| どこで借りる | 農協、信用農協連合会、農林中央金庫、銀行、信用金庫、信用組合などの融資機関の窓口。詳細は農林水産省「農業近代化資金」をご覧ください。 |

農業近代化資金とは

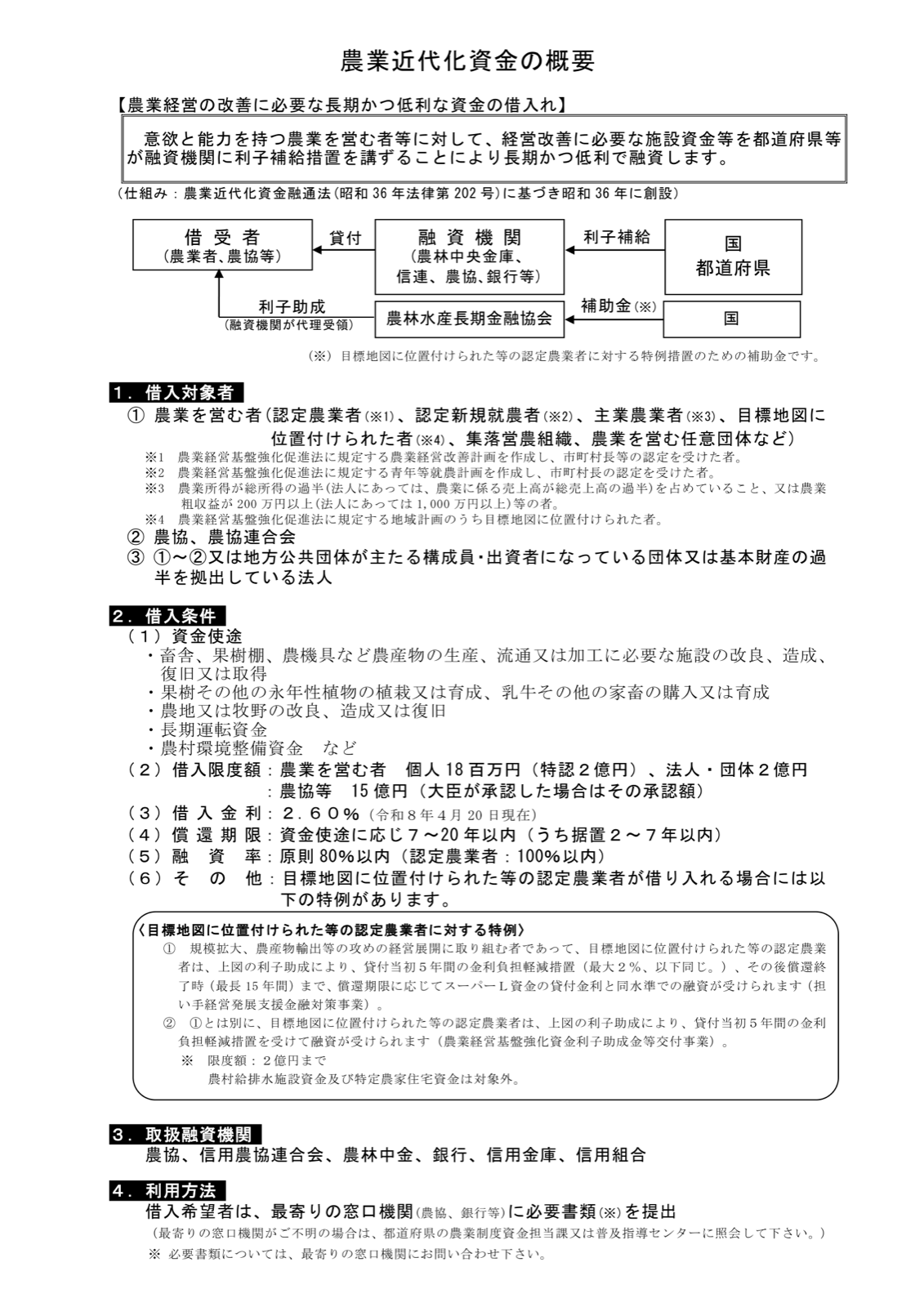

農業近代化資金は、利子補給を伴う制度資金です。農業近代化資金融通法(昭和36年法律第202号)に基づき昭和36年に創設され、意欲と能力を持つ農業者等が経営改善に必要な施設資金等を借り入れる際に、JA・銀行などの融資機関が長期・低利で貸し付けます。

金利が低く抑えられるのは、都道府県等が融資機関に利子補給措置を講じるためです。融資そのものは身近な民間の融資機関が行い、その金利の一部を行政が肩代わりすることで、農業者の負担を軽くする設計です。設備投資のための長期資金を、無理のない返済計画で確保したい農業者に向いた制度といえます。

対象になるのはどんな人か

借入対象者は次のとおりです。認定農業者でなくても、農業を営んでいれば対象になりうる点が大きな特徴です。

- 農業を営む者。たとえば、農業経営改善計画を作成して市町村長等の認定を受けた認定農業者、青年等就農計画の認定を受けた認定新規就農者、農業所得が総所得の過半を占めるなどの主業農業者(法人は農業の売上高が総売上高の過半、農業粗収益が個人200万円以上・法人1,000万円以上などの要件)、地域計画の目標地図に位置づけられた者、集落営農組織、農業を営む任意団体など。

- 農協、農協連合会。

- 上記の者または地方公共団体が主たる構成員・出資者になっている団体、基本財産の過半を拠出している法人。

自分が対象か

次にあてはまるほど、農業近代化資金を利用しやすくなります。

- 農業を営んでいる(認定農業者・認定新規就農者・主業農業者など。認定がなくても可)

- 借りたい資金が畜舎・農機具・果樹棚などの施設・機械や長期運転資金である(農地そのものの購入は対象外)

- 取引のある、または相談できるJA・銀行・信用金庫などの窓口がある

- 償還の見通しを示す経営改善の計画を用意できる

あてはまるか分からない項目は、取引先のJAや金融機関の融資窓口、都道府県の農業制度資金担当課に相談すると早く確かめられます。

何に使えるか

農産物の生産・流通・加工に必要な施設の改良・造成・復旧・取得が中心です。具体的には次のような使途が対象になります。

- 畜舎・果樹棚・農機具など施設・機械の改良・造成・復旧・取得

- 果樹その他の永年性植物の植栽・育成

- 乳牛その他の家畜の購入・育成

- 農地または牧野の改良・造成・復旧(※農地の取得=購入は対象外)

- 長期運転資金、農村環境整備資金

農地そのものの取得(購入)に充てたい場合は、スーパーL資金(農業経営基盤強化資金)など別の資金が中心になります(後述の違いを参照)。

借入条件

借入金利

取りまとめ時点(令和8年4月20日)の金利は2.60%です。実際に適用される金利は、借入時点の取扱金融機関の条件によります。認定農業者には、後述の金利負担軽減の特例が用意されています。

借入限度額

農業を営む者は個人1,800万円(特認2億円)、法人・団体2億円です。農協等は15億円で、大臣が承認した場合はその承認額が上限になります。

償還期限・据置期間

資金使途に応じて、償還期限は7〜20年以内(うち据置2〜7年以内)です。償還期限・据置期間は、経営状況や対象施設の性質・規模・耐用年数などを総合的に勘案して設定されます。

融資率

融資率は原則80%以内です。認定農業者は100%以内まで借り入れられます。原則80%の場合は、残りを自己資金などで用意する必要があります。

農業近代化資金とスーパーL資金の使い分け

「農業近代化資金とスーパーL資金はどう違うのか」は、設備投資の資金を探す農業者が最も迷うポイントです。どちらも長期・低利の制度資金ですが、まず次の3点で見分けられます。

| 見分けるポイント | 農業近代化資金 | スーパーL資金 |

|---|---|---|

| 対象者 | 農業者全般(認定農業者でなくても可)・農協等 | 認定農業者に限る |

| 借りる窓口 | JA・銀行・信用金庫など民間の融資機関 | 日本政策金融公庫 |

| 農地の取得(購入) | 対象外 | 対象 |

大づかみには、農地の取得を含む大型・長期の投資なら認定農業者向けのスーパーL資金、認定の有無を問わず、施設・機械や運転資金をJAなど身近な窓口で借りたいなら農業近代化資金が向きます。限度額・償還期限・金利の細かな比較や、青年等就農資金・農業改良資金も含めた使い分けは、スーパーL資金とは?金利・限度額と農業近代化資金との違いの比較表に一覧でまとめています。無利子で新たな技術・経営に挑戦するための資金としては農業改良資金もあります。

認定農業者向けの金利負担軽減

地域計画の目標地図に位置づけられた等の認定農業者が借り入れる場合、次の特例で金利負担が軽くなります。

- 担い手経営発展支援金融対策事業。規模拡大や農産物輸出など攻めの経営展開に取り組む認定農業者は、利子助成により貸付当初5年間の金利負担軽減措置(最大2%)を受けられます。その後も償還終了時(最長15年間)まで、償還期限に応じてスーパーL資金と同水準の金利で借りられます。この事業を活用できる場合、6年目以降の金利は1.35〜2.05%の帯に収まります。

- 農業経営基盤強化資金利子助成金等交付事業。別枠で、同様の認定農業者が当初5年間の金利負担軽減を受けて借りられます。限度額は2億円までで、農村給排水施設資金と特定農家住宅資金は対象外です。

メリットと注意点

申込み前に、向き・不向きを押さえておきましょう。

- メリット:長期・低利で借りられる/認定農業者でなくても利用できる/JA・銀行など身近な窓口で相談できる/認定農業者は融資率100%・金利負担軽減の特例を使える。

- 注意点:融資率は原則80%のため自己資金の用意が要る(認定農業者は100%)/農地の取得(購入)には使えない/限度額はスーパーL資金より小さい/適用金利は借入時点・機関の条件で変わる/利子補給を受けるため経営改善の計画など審査がある。

農地取得を含む大型投資を考えているなら、認定農業者向けのスーパーL資金もあわせて検討すると選択肢が広がります。

申込み・利用の流れ

農業近代化資金は、融資機関の窓口を通じて申し込みます。おおまかな流れは次のとおりです。

- 窓口に相談する:取引のある、または相談しやすいJA・銀行・信用金庫などの融資窓口に、投資の内容と必要額を伝えて相談します。窓口の所在は都道府県の農業制度資金担当課や普及指導センターでも案内しています。

- 計画と書類をそろえる:資金使途・償還の見通しを示す経営改善の計画など、必要書類を準備します。必要書類の種類は取扱金融機関ごとに定められます。

- 申込み・審査を受ける:融資機関へ申し込み、使途・償還計画などの審査を受けます。認定農業者は特例の対象になるか、あわせて確認しましょう。

- 融資を受ける:条件が整えば、利子補給により低利となった融資を受けられます。

よくある質問

農業近代化資金とは何ですか

農業者が、畜舎・農機具などの施設資金や長期運転資金を、JA・銀行などの融資機関から長期・低利で借りられる制度です。都道府県等が融資機関に利子補給を行うことで、金利が低く抑えられます。農業近代化資金融通法に基づく制度資金です。

認定農業者でないと借りられませんか

いいえ。農業を営んでいれば、認定を受けていなくても対象になりえます。これは認定農業者に限られるスーパーL資金との大きな違いです。ただし融資率や金利の特例は、認定農業者のほうが有利です。

農地の購入に使えますか

農地・牧野の改良・造成・復旧は対象ですが、農地の取得(購入)は対象外です。農地そのものを取得したい場合は、スーパーL資金など別の資金が中心になります。

JA以外でも借りられますか

はい。農協(JA)のほか、信用農協連合会、農林中央金庫、銀行、信用金庫、信用組合が取り扱います。取引のある金融機関や、相談しやすい窓口で申し込めます。

金利はいくらですか。固定ですか

令和8年4月20日時点の金利は2.60%です。実際に適用される金利は借入時点・取扱機関の条件によります。目標地図に位置づく認定農業者は、当初5年間の金利負担軽減(最大2%)などの特例を使える場合があります。

審査や必要書類は何が要りますか

必要書類は取扱金融機関ごとに定められますが、資金使途と償還の見通しを示す経営改善の計画が基本になります。具体的な書類や審査の進め方は、申込先の融資窓口で確認しましょう。

スーパーL資金とどちらを選べばよいですか

農地の取得を含む大型・長期の投資で、認定農業者であればスーパーL資金が、認定の有無を問わず施設・機械や運転資金をJAなど身近な窓口で借りたいなら農業近代化資金が向きます。詳しくはスーパーL資金との違いの表をご覧ください。

キーワード解説

認定農業者

農業経営基盤強化促進法に基づき農業経営改善計画を作成し、市町村長等の認定を受けた農業者です。農業近代化資金では融資率100%や金利負担軽減の特例の対象になります。

目標地図

地域計画のうち、将来の農地利用の姿を地図に落とし込んだものです。ここに位置づけられた認定農業者は、当初5年間の金利負担軽減などの特例を受けられます。

利子補給

融資機関が受け取る利息の一部を、都道府県等が肩代わりして支払う仕組みです。これにより、農業者は本来より低い金利で資金を借りられます。

据置期間

借入後、元金の返済を猶予する期間です。据置期間中は利息の支払いが中心となり、投資が収益を生み始めるまでの資金繰りを楽にします。農業近代化資金では2〜7年以内です。

次の一歩

農業近代化資金を使いたいと思ったら、まず取引のある、または相談しやすいJA・銀行・信用金庫などの融資窓口に相談しましょう。対象になるか、必要書類、認定農業者向けの特例が使えるかを案内してもらえます。窓口が分からないときは、都道府県の農業制度資金担当課や普及指導センターでも案内しています。制度の詳細は次の一次情報でご覧ください。