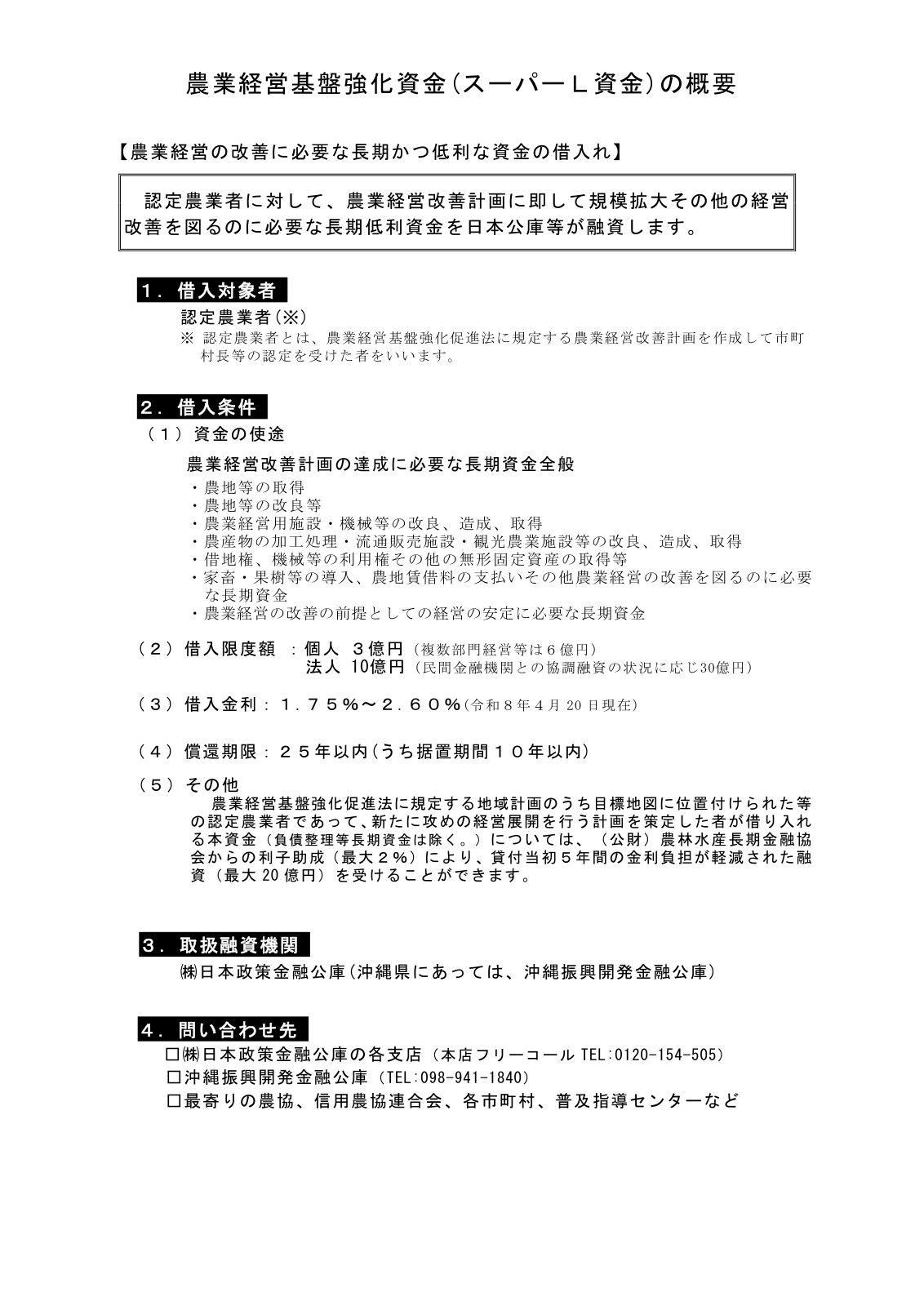

スーパーL資金(正式名称は農業経営基盤強化資金)は、認定農業者が農業経営改善計画に沿って規模拡大や設備投資などの経営改善を進めるために、日本政策金融公庫から借り入れる長期・低利の資金です。金利は令和8年5月時点で年1.80〜2.80%程度、条件を満たせば当初5年間は実質無利子になる場合もあり、返済期間は最長25年(据置10年以内)と長いのが特徴です。よく比べられる農業近代化資金との違いは「公庫が直接貸すか/民間金融機関が貸して利子補給を受けるか」が出発点で、本記事では金利・限度額・対象者を比較表で一目で整理します。これから規模を広げたい農家・農業法人、認定を目指す方、経営を支えるJAや自治体の担当者に向けて、対象・金利・限度額・近代化資金など他の制度資金との違い・審査と申請の流れまでをわかりやすくまとめます。

概要

| 項目 | 内容 |

|---|---|

| 誰が借りられる | 農業経営改善計画について市町村等の認定を受けた認定農業者(個人・法人)。個人は簿記記帳を行っていること(または今後行うこと)が条件です。 |

| 何に使える | 農地の取得・改良、施設・機械、加工・流通・観光農業施設、家畜・果樹の導入、長期運転資金、経営の安定に必要な資金など、計画達成に必要な長期資金全般です。 |

| いくらまで | 個人3億円(複数部門経営等は6億円)、法人10億円(協調融資の状況に応じ30億円)。 |

| 金利 | 借入期間に応じ年1.80〜2.80%程度(令和8年5月時点)。条件を満たすと当初5年間は実質無利子〜年0.8%程度まで軽減されます。 |

| 返済期間 | 25年以内(うち据置期間10年以内)。 |

| 取扱・相談先 | 日本政策金融公庫(沖縄県は沖縄振興開発金融公庫)。相談はJA・市町村・普及指導センターなどでもできます。 |

スーパーL資金とは

スーパーL資金は、農業経営基盤強化促進法に基づく農業経営基盤強化資金の通称です。認定農業者が農業経営改善計画に即して規模拡大その他の経営改善を進めるとき、その達成に必要な長期資金を日本政策金融公庫が長期・低利で融資します。一般の事業性資金より返済期間が長く金利も低いため、農地や大型施設・機械への前向きな投資をまとめて賄えるのが特徴です。

あなたは対象?

スーパーL資金を借りられるのは認定農業者に限られます。認定農業者とは、5年後の経営目標と取組をまとめた農業経営改善計画を作成し、市町村等の認定を受けた個人・法人です。個人の場合は、簿記記帳を行っていること、または今後行うことが条件になります。

まだ認定を受けていない場合は、お住まいの市町村に経営改善計画を提出して認定を受けるところから始めます。認定農業者の制度や経営改善計画の考え方は認定農業者と経営改善計画の記事で整理しています。これから新たに農業を始める青年等は、認定農業者ではなく認定新規就農者として、無利子の青年等就農資金などを使えます(認定新規就農者制度と青年等就農計画の記事)。

借入条件

スーパーL資金の借入条件は、何に使えるか(使途)・いくらまで(限度額)・金利(実質無利子化を含む)・いつまでに返すか(返済と据置)の4点で整理できます。

何に使える?

農業経営改善計画の達成に必要な長期資金全般が対象です。具体的には次のような経費に使えます。

- 農地等の取得・改良・造成

- 農業用の施設・機械の改良・造成・取得

- 農産物の加工処理・流通販売施設・観光農業施設等の整備

- 借地権・利用権など無形固定資産の取得

- 家畜・果樹等の導入、農地の賃借料の支払い

- 規模拡大などに伴う原材料費・人件費といった長期運転資金

- 経営改善の前提となる経営の安定に必要な長期資金

いくらまで借りられる?

借入限度額は、個人が3億円(複数部門経営等は6億円)、法人が10億円(民間金融機関との協調融資の状況に応じ30億円)です。

金利と「実質無利子化」

適用金利は借入期間や借入時点で変わります。令和8年5月時点の公庫の金利では、借入期間に応じて年1.80〜2.80%程度です。最新の利率は公庫の金利情報(農林水産事業)でご覧ください。

そのうえで、地域計画の目標地図に位置づけられた認定農業者が、新たに攻めの経営展開を行う計画を策定して本資金(負債整理等長期資金を除く)を借り入れる場合は、(公財)農林水産長期金融協会の利子助成(最大2%)により、貸付当初5年間の金利負担が軽減されます。これにより当初5年間は実質無利子〜年0.8%程度まで下がります。ただし利子助成の上限は2%のため、公庫金利が2%を超える部分は自己負担になります。

返済期間と据置期間

償還期限は25年以内で、そのうち据置期間は10年以内です。据置期間は元金の返済が猶予され、利息だけを払い込む期間です。事業が軌道に乗るまでの初期負担を抑えやすい一方、据置が終わると元金返済が始まるため、返済計画は据置後まで見据えて立てておくことが大切です。

農業近代化資金との違いは?他の制度資金との比較

スーパーL資金は認定農業者向けの公庫資金ですが、農業の制度資金はほかにもあり、融資主体・対象者・限度額・金利・償還期間が異なります。よく比べられるのが「スーパーL資金と農業近代化資金の違い」です。両者の出発点は融資主体の違いで、スーパーL資金は日本政策金融公庫が直接長期・低利で貸すのに対し、農業近代化資金はJA・銀行など民間金融機関が貸し、都道府県が利子補給して金利を下げる仕組みです。そのため対象者・限度額・償還期間も次のように変わります。主要な制度資金を一覧で比べます。

| 資金 | 融資主体 | 主な対象者 | 借入限度額(個人/法人) | 金利の目安 | 償還期限(据置) | 主な使いみち・特徴 |

|---|---|---|---|---|---|---|

| スーパーL資金 | 日本政策金融公庫(直接融資) | 認定農業者 | 3億円(複数部門6億円)/10億円(協調融資30億円) | 年1.80〜2.80%程度。条件付で当初5年実質無利子〜0.8% | 25年以内(据置10年) | 農地取得を含む前向き投資全般。経営改善計画の達成に必要な長期資金 |

| 農業近代化資金 | JA・銀行等の民間金融機関+都道府県の利子補給 | 認定農業者でなくても可(広く農業者・団体) | 1,800万円(特認2億円)/2億円(農協等は15億円) | 基準年1.40%程度。認定農業者等は利子補給後おおむね0.85〜1.35%、当初5年は実質無利子の措置も | 7〜20年以内(据置2〜7年) | 施設・機械が中心。農地取得や負債整理には使えない |

| 経営体育成強化資金 | 日本政策金融公庫(直接融資) | 認定農業者・主業農業者・認定新規就農者・集落営農等の担い手 | 1.5億円/5億円 | 年1.80〜2.80%程度(スーパーLと同水準) | 25年以内(据置3年、果樹等10年) | 前向き投資に加え営農負債の償還負担軽減にも使える |

| 青年等就農資金 | 日本政策金融公庫(直接融資) | 認定新規就農者(就農5年以内・原則18〜45歳) | 3,700万円(特認1億円) | 無利子(0%) | 17年以内(据置5年) | 新規就農の開始資金。実質無担保・無保証人 |

| 農業改良資金 | 日本政策金融公庫(直接融資) | 法律の認定を受けた農業改良措置計画の実施者 | 5,000万円/1.5億円 | 無利子(0%) | 12年以内(据置3〜5年) | 新技術・新作物・加工開始などチャレンジ向け |

使い分けの目安は次のとおりです。認定農業者で大型・長期の前向き投資をするならスーパーL資金、認定がなくても施設・機械を整えたいなら農業近代化資金、負債の償還負担も軽くしたい担い手なら経営体育成強化資金、これから就農する青年等なら無利子の青年等就農資金(認定新規就農者制度の記事)、新技術・新作物へのチャレンジなら無利子の農業改良資金が候補になります。民間金融機関を主体に活用する道として、農業経営高度化資金・一般資金もあります。

メリットと注意点

スーパーL資金は大型の前向き投資に向く一方、認定や審査が前提となる点には注意が必要です。

メリット

- 償還25年以内・据置10年以内と長期で、初期の返済負担を抑えやすい

- 条件を満たすと当初5年間が実質無利子になり、低利で借りられる

- 限度額が大きく、農地・大型施設など大規模な投資に対応できる

- 使途が幅広く、計画達成に必要な長期資金をまとめて賄える

注意点(デメリット)

- 認定農業者でなければ借りられず、まず市町村等の認定が必要です

- 経営改善計画の達成見込みなどの審査があり、市町村等で構成する特別融資制度推進会議の資金計画審査も経るため、相談から実行まで通常2か月以上かかります

- 利子助成は上限2%のため、公庫金利が2%を超える部分は自己負担になります

- 据置期間が終わると元金返済が始まるため、返済計画は据置後まで見据えて立てる必要があります

- 個人は簿記記帳を行うことが条件です

申請の流れと必要書類

申請の流れ

- 農業経営改善計画を作成し、市町村等から認定農業者の認定を受けます。

- 公庫支店やJAなどの窓口に、借入申込書兼経営改善資金計画書を提出して相談します。

- 融資機関の審査に加え、特別融資制度推進会議の資金計画審査を経ます。融資の可否は計画書の提出からおおむね1〜1.5か月、推進会議を含めると通常2か月以上が目安です。

- 審査を通過すると融資が実行されます。

主な必要書類

提出書類は窓口で案内されますが、目安は次のとおりです。

- 借入申込書兼経営改善資金計画書

- 経営状況報告書

- 事業費支払予定表(借入申込書共通別紙)

- 見積書・決算書など、計画や収支を裏づける資料

様式や部数は時期・窓口で変わるため、公庫支店やJAの担当に早めに確認しておくと手続きが進めやすくなります。

よくある質問

認定農業者でないとスーパーL資金は借りられませんか

はい、借りられるのは認定農業者に限られます。まだの方は、お住まいの市町村に農業経営改善計画を提出して認定を受けてください。これから新たに農業を始める青年等は、認定新規就農者として無利子の青年等就農資金が候補になります。

スーパーL資金の金利は今いくらですか

金利は借入期間と借入時点で変わります。令和8年5月時点の公庫の貸付金利では、借入期間に応じて年1.80〜2.80%程度です。条件を満たす認定農業者は利子助成(最大2%)で当初5年間が実質無利子〜年0.8%程度まで軽減されます。金利は随時改定されるため、申し込み前に公庫の金利情報(農林水産事業)で最新の利率を確認してください。

金利は本当に0%になりますか

自動で0%になるわけではありません。地域計画の目標地図に位置づけられた認定農業者が、新たに攻めの経営展開を行う計画を策定して借り入れる場合に、利子助成(最大2%)で当初5年間が実質無利子〜年0.8%程度まで軽減されます。負債整理等長期資金は対象外で、公庫金利が2%を超える部分は自己負担です。

スーパーL資金と農業近代化資金はどちらを選べばよいですか

大きな違いは融資主体です。スーパーL資金は公庫が直接貸し、農業近代化資金はJA・銀行など民間金融機関が貸して都道府県が利子補給します。認定農業者で、農地取得を含む大型・長期の投資をするならスーパーL資金が向きます(限度額が個人3億円と大きく、償還も最長25年)。認定を受けていない、規模が小さめ、または施設・機械が中心なら、広く使える農業近代化資金(限度額は個人1,800万円が基本)が選択肢になります。農業近代化資金は農地取得や負債整理には使えない点も判断材料です。迷う場合は両方を窓口で相談し、計画に合うほうを選びましょう。

据置期間とは何ですか

元金の返済を猶予し、利息だけを払い込む期間です。スーパーL資金の据置期間は10年以内で、事業が軌道に乗るまでの初期負担を抑えられます。据置が終わると元金返済が始まります。

申し込みはどこにすればよいですか

融資の窓口は日本政策金融公庫の支店です(沖縄県は沖縄振興開発金融公庫)。あわせてJA・市町村の農政担当・普及指導センターでも相談や取次に応じています。

審査にはどのくらいかかりますか

計画書の提出からおおむね1〜1.5か月で可否が分かります。市町村等で構成する特別融資制度推進会議の資金計画審査を含めると、通常2か月以上かかります。投資の時期から逆算して早めに相談しましょう。

キーワード解説

認定農業者

農業経営基盤強化促進法に基づき農業経営改善計画を作成し、市町村等の認定を受けた個人・法人です。スーパーL資金の借入対象になります。

農業経営改善計画

5年後の経営目標とそこへ向けた取組をまとめた計画です。市町村等の認定を受けることで、認定農業者としてスーパーL資金などの対象になります。

地域計画・目標地図

市町村が地域の話し合いをもとに定める、農地利用の将来像を描いた計画と、その担い手を位置づけた地図です。目標地図に位置づく認定農業者は、金利負担軽減措置などの対象になりやすくなります。

据置期間

借入後、元金の返済を猶予し利息だけを払い込む期間です。スーパーL資金は10年以内に設定できます。

利子助成

借入者の利子負担を公的に軽減する仕組みです。スーパーL資金では、条件を満たす認定農業者に対し最大2%・当初5年間の助成が行われ、実質無利子に近づきます。

特別融資制度推進会議

市町村等が構成し、制度資金の資金計画を審査する会議です。スーパーL資金の手続きでこの審査を経るため、相談から融資実行まで一定の期間がかかります。

まず相談する先

はじめに、自分が認定農業者か(またはなれるか)を確認し、投資計画の概算を持って早めに相談しましょう。借入の窓口は日本政策金融公庫の支店(沖縄県は沖縄振興開発金融公庫)です。経営改善計画づくりや認定については、お住まいの市町村の農政担当、JA、普及指導センターも相談に乗ってくれます。金利は時期で変わるため、申し込み前に公庫の金利情報で最新の利率を確認しておくと安心です。