日本政策金融公庫の農林水産物・食品輸出基盤強化資金は、農林水産物・食品の輸出に向けた設備投資や運転資金をまとめて借りられる長期融資です。融資限度額は負担額の80%以内、融資期間は原則25年以内(うち据置3年以内)で、対象は輸出促進法に基づく認定を受けた認定輸出事業者です。この記事では、対象者・対象事業、限度額・期間・金利の条件、中小企業者の判定、申込みまでの流れを解説します。

| 項目 | 内容 |

|---|---|

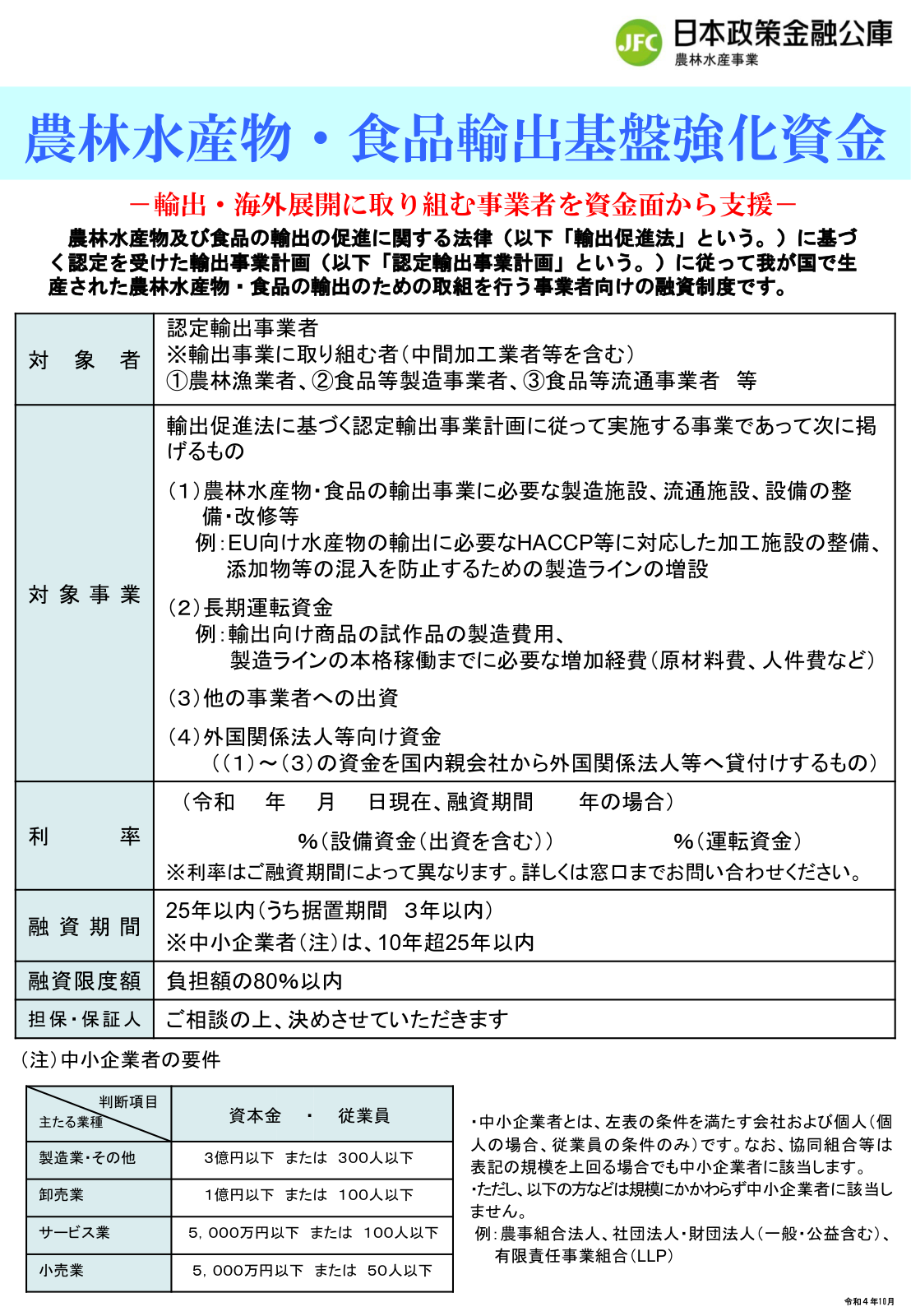

| 誰が | 認定輸出事業者(農林漁業者、食品等の製造・流通事業者、中間加工業者など、輸出事業に取り組む者を含む)。 |

| 何に使える | 認定計画に沿う設備の整備・改修、長期運転資金、他事業者への出資、国内親会社から外国関係法人等へ(1)~(3)の資金を貸し付ける外国関係法人等向け資金。 |

| 限度額・期間 | 融資限度額は負担額の80%以内。融資期間は原則25年以内(うち据置3年以内)。 |

| どこで確認 | 日本政策金融公庫「農林水産物・食品輸出基盤強化資金」、農林水産省の輸出事業計画・認定制度の案内、最寄りの公庫支店(農林水産事業)。 |

農林水産物・食品輸出基盤強化資金とは

農林水産物・食品輸出基盤強化資金は、農林水産物及び食品の輸出の促進に関する法律(輸出促進法)に基づいて農林水産大臣の認定を受けた輸出事業計画(認定輸出事業計画)に従い、国内で生産された農林水産物・食品の輸出に取り組む事業者を対象とする、日本政策金融公庫の融資制度です。HACCP対応の加工施設整備のような大型の設備投資から、輸出立ち上げ期の運転資金まで、輸出事業に必要な資金を長期・一体で調達できる点が特徴です。輸出をめぐる政策全体の流れや支援策は、農産物・食品の輸出の始め方と支援策の解説で押さえられます。

対象者と対象事業

対象者は認定輸出事業者です。農林漁業者、食品等製造事業者、食品等流通事業者など、輸出事業に取り組む者(中間加工業者等を含む)が対象に含まれます。

対象事業は、認定輸出事業計画に従って実施する事業のうち、次の4類型です。

- (1)設備資金:輸出事業に必要な製造施設・流通施設・設備の整備・改修。輸出先の規制に対応したHACCP等を満たす加工施設の整備や、添加物等の混入防止のための製造ライン増設が典型例です。

- (2)長期運転資金:輸出向け商品の試作品製造費用や、製造ライン本格稼働までに増える原材料費・人件費など、一定期間の運転に要する資金。

- (3)他の事業者への出資。

- (4)外国関係法人等向け資金:(1)~(3)の資金を国内親会社から外国関係法人等へ貸し付けるケース。

自分が対象になるかの確認ポイント

次の3点を満たすかどうかで、利用の可能性をおおまかに自己判定できます。

- 輸出事業計画の認定:輸出事業計画を作成し、農林水産大臣の認定を受けている(またはこれから受ける)こと。この融資は認定が前提です。

- 事業者の属性:農林漁業者、食品等製造事業者、食品等流通事業者、中間加工業者など、輸出事業に取り組む事業者であること。

- 資金使途:借りたい資金が、設備の整備・改修、長期運転資金、他事業者への出資、外国関係法人等向け資金のいずれかに当てはまること。

計画の認定がまだの場合も、構想段階から地方農政局と公庫に相談しながら準備を進められます。

融資限度額・期間・金利の条件

- 融資限度額:負担額の80%以内です。

- 融資期間:原則25年以内(うち据置期間3年以内)です。中小企業者は10年超25年以内となります。

- 金利:設備資金(出資を含む)と運転資金で区分され、融資期間によって異なります。改定があるため、最新の数値は公庫の公式サイトと窓口でご覧ください。

- 担保・保証人:公庫との相談のうえ個別に決まります。

適用除外や個別条件は審査・商品要項によって変わるため、具体的な条件は申込み前に窓口で詰めるのが確実です。

中小企業者の判定の目安

融資期間の扱いが変わる中小企業者には、業種ごとに資本金と従業員数の基準があります。

- 製造業・その他:資本金3億円以下または従業員300人以下。

- 卸売業:資本金1億円以下または従業員100人以下。

- サービス業:資本金5,000万円以下または従業員100人以下。

- 小売業:資本金5,000万円以下または従業員50人以下。

協同組合等は、上記の規模を上回る場合でも中小企業者に該当することがあります。一方、農事組合法人、社団法人・財団法人(一般・公益を含む)、有限責任事業組合(LLP)などは、規模にかかわらず中小企業者に該当しません。個別の該当性は審査上の判断になります。

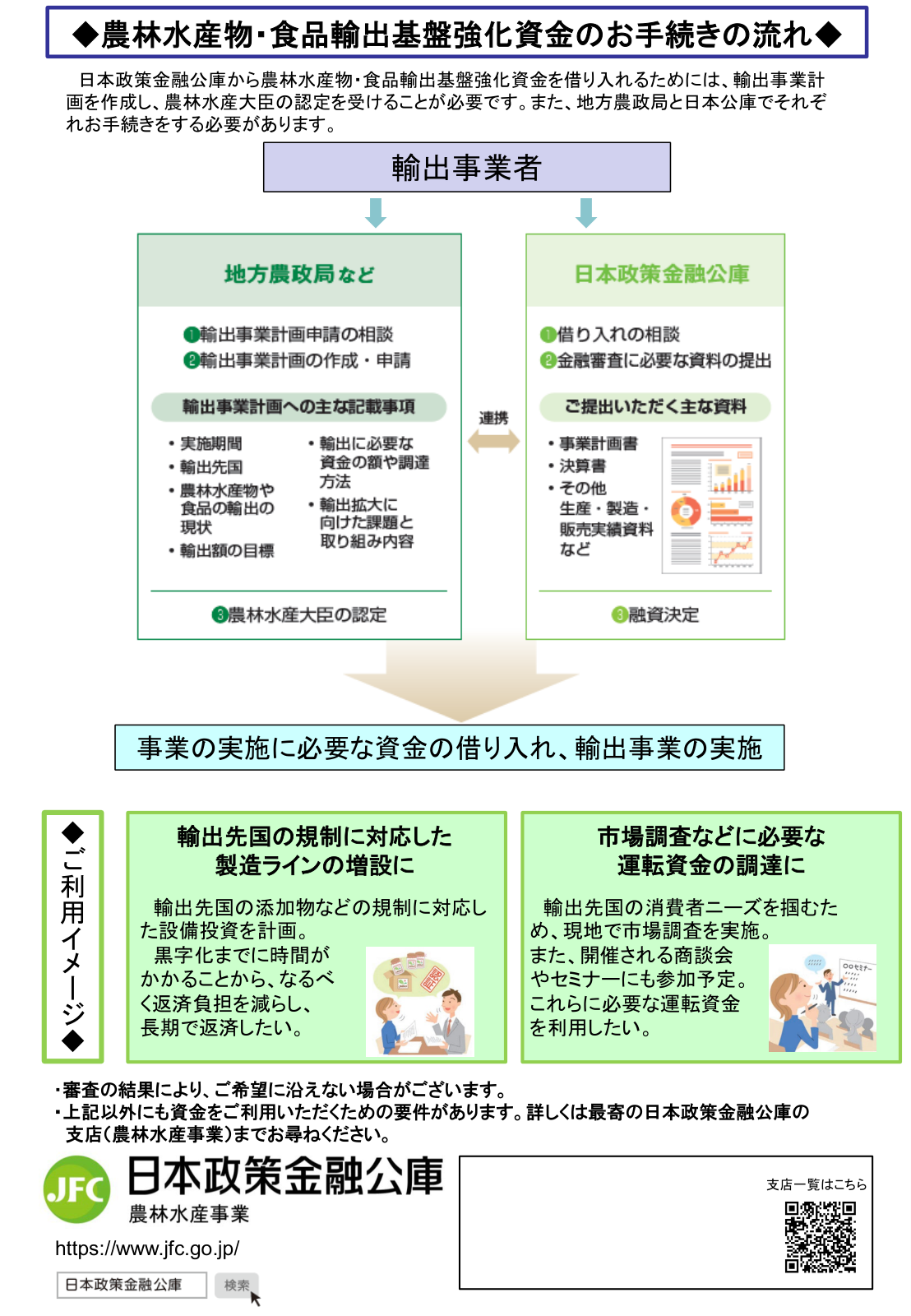

手続き・申請の流れ

借入れまでの読者側の動きは、大きく次の3ステップです。

- 輸出事業計画を作成し、農林水産大臣の認定を受ける:認定の窓口は地方農政局です。計画づくりの段階から農政局の制度担当に相談できます。

- 日本政策金融公庫に融資を相談・申込み:窓口は最寄りの公庫支店の農林水産事業です。資金使途・必要書類・金利の見通しをここで確認します。

- 審査を経て融資条件が決まる:審査の結果、希望どおりの条件にならない場合があります。案内に書かれている事項以外にも利用要件があります。

輸出の販路開拓や情報収集の段階では、農林水産省のGFP(農林水産物・食品輸出プロジェクト)の登録・支援を併用すると、計画づくりに必要な情報を集めやすくなります。

よくある質問

対象になるのはどんな事業者ですか

輸出促進法に基づく輸出事業計画の認定を受けた認定輸出事業者です。農林漁業者のほか、食品等製造事業者、食品等流通事業者、中間加工業者など、輸出事業に取り組む幅広い事業者が含まれます。計画の認定が融資の前提になります。

設備投資だけでなく運転資金にも使えますか

使えます。製造施設・流通施設の整備・改修といった設備資金に加え、輸出向け商品の試作品製造費用や、製造ライン本格稼働までに増える原材料費・人件費などの長期運転資金も対象です。他事業者への出資や、外国関係法人等向けの資金も借りられます。

融資限度額と期間はどれくらいですか

融資限度額は負担額の80%以内です。融資期間は原則25年以内(うち据置3年以内)で、中小企業者は10年超25年以内となります。長期の設備投資に合わせた返済設計ができる点が特徴です。

金利はどれくらいですか

金利は設備資金(出資を含む)と運転資金で区分され、融資期間によって異なります。改定もあるため、最新の数値は日本政策金融公庫の公式サイトと窓口でご覧ください。なお、認定農業者の農業経営向けには公庫のスーパーL資金(金利・限度額の解説)という別の制度資金もあり、事業の内容によって使い分けます。

どこに申し込みますか

融資の申込み・相談窓口は、最寄りの日本政策金融公庫支店の農林水産事業です。前提となる輸出事業計画の認定は地方農政局が窓口で、借入れには双方での手続きが必要です。

海外子会社の資金にも使えますか

対象事業の類型に外国関係法人等向け資金があり、設備・長期運転・出資に相当する資金を国内親会社から外国関係法人等へ貸し付けるケースを対象としています。貸付けの構成は個別事情が大きいため、計画段階から公庫に相談してください。

次の一歩

まず、輸出事業計画の構想段階で地方農政局の制度担当と日本政策金融公庫の農林水産事業窓口の双方に相談するのが第一歩です。あわせて、公庫の公式サイトで最新の商品要項・金利・必要書類をご覧ください。品目ごとの輸出促進の動きを知りたい場合は、認定輸出促進団体の役割とメリットの解説も参考になります。