農地バンク(正式名称は農地中間管理機構)は、使われていない農地や貸したい農地を所有者から借り受け、まとまった形に整理して農業の担い手へ貸し付ける、公的な仲介組織です。各都道府県に1つ置かれ、農地の集約化や遊休農地の解消を進めます。便利な仕組みですが、貸す側にとっては原則10年以上の長期契約で中途解約しにくい・賃料が借り手優位になりやすい・貸す相手を選べないといったデメリット(注意点)があるのも事実です。この記事では、農地バンクの仕組みと、貸す側(出し手)・借りる側(受け手)それぞれのメリット・デメリットを比較表で整理し、混同しやすい利用権設定との違い、固定資産税の軽減、手数料の有無、2025年4月の変更点、使い方の流れまでをわかりやすくまとめます。

農地バンクの全体像

農地バンクは単なる仲介窓口ではなく、地域計画に沿った農地の集約化・遊休農地対策・基盤整備までつながる仕組みの中心です。まず全体像を表で押さえます。

| 項目 | 内容 |

|---|---|

| 誰が | 農地の出し手(貸したい所有者)、受け手(借りたい担い手)、農地バンク、地域計画に関わる市町村・農業委員会・都道府県です。 |

| 何を | 出し手が農地を農地バンクへ貸し付け、地域計画に沿って受け手へ転貸します。あわせて集約化・遊休農地解消・基盤整備を支援する制度があります。 |

| いつまでに | 貸付は原則10年以上です。支援策ごとに、遊休農地解消対策事業は10年以上、機構関連農地整備事業は15年以上などの期間要件があります。 |

| 金額 | 出し手の賃料のほか、地域には集約化の支援金(1万〜5万円/10aなど)、遊休農地解消には最大43,000円/10a、機構関連農地整備事業は農家負担ゼロといった支援があります。 |

農地バンク(農地中間管理機構)とは・仕組み

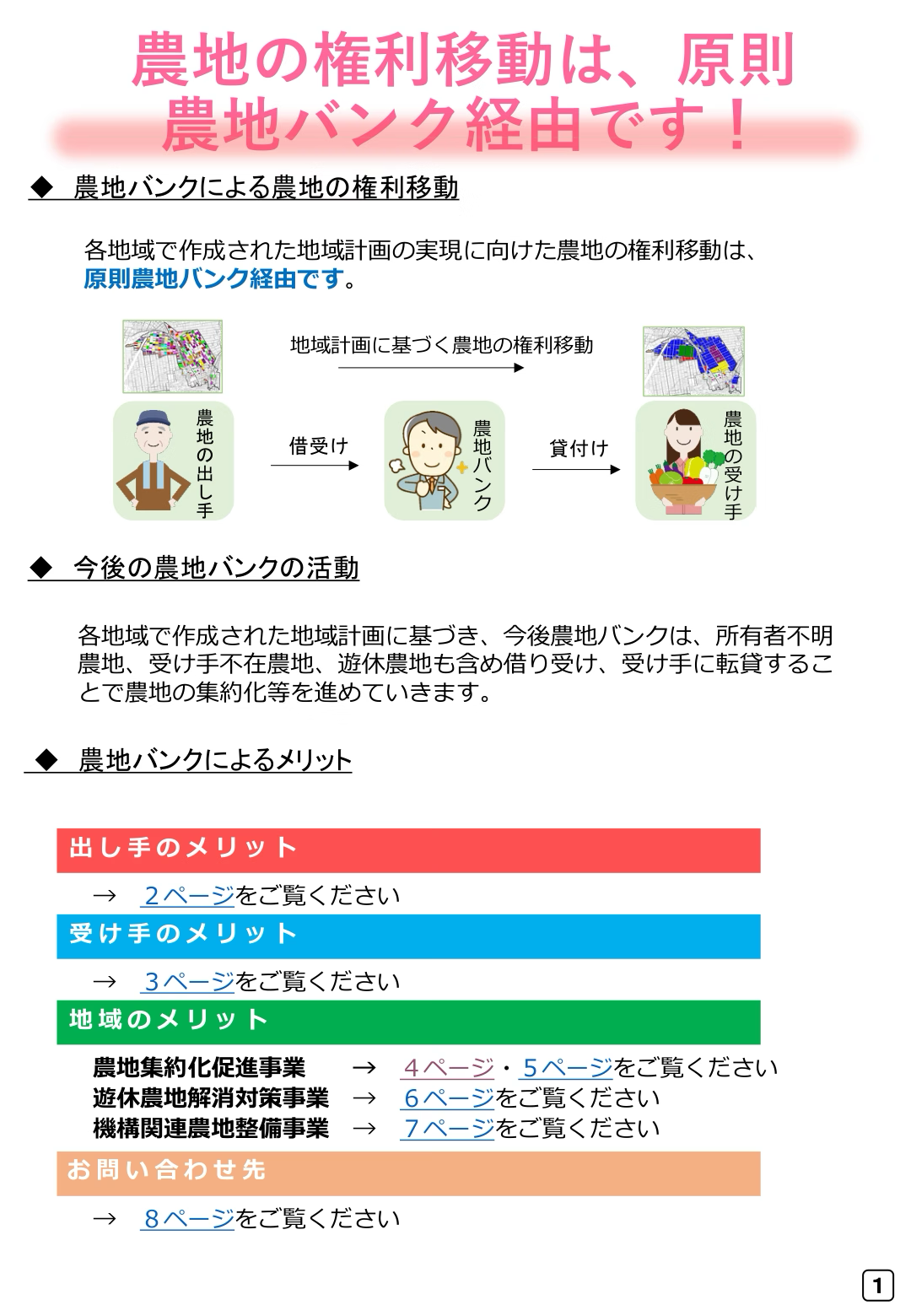

農地バンクは、正式には農地中間管理機構といい、各都道府県に1つ、知事が指定する公的な組織です。後継者がいない・規模を縮小したいといった所有者から農地を借り受け、それをまとめて、規模拡大を目指す担い手へ貸し付けます。

ポイントは、所有者と担い手を直接つなぐだけでなく、農地バンクが間に入って一団の農地に整理し直すことです。所有者不明農地や受け手のいない農地、遊休農地も含めて地域でまとまりのある形に動かし、農地の集積・集約化を進めます。

農地の貸し借りが「原則農地バンク経由」に

農地の貸し借りの手続きは、2025年(令和7年)4月から大きく変わりました。それまで市町村の利用集積計画(利用権設定)で行っていた貸借が廃止され、農地の権利移動は原則として農地バンク経由に一本化されました。

新しい流れでは、市町村が地域の話し合いで地域計画を定め、その実現に向けて農地バンクが農用地利用集積等促進計画を作り、都道府県知事の認可・公告を経て貸借が成立します。個別に貸し借りをつなぐだけでは集約化が進みにくいため、農地バンクが間に入って地域全体で調整する仕組みです。なお、農地法第3条の許可による貸し借り・売買は引き続き利用できます。

農地バンクを使うメリット

農地バンクの利点は、出し手・受け手・地域の3つの視点で整理すると分かりやすくなります。

出し手(貸す側)のメリット

いちばん大きいのは安心感です。賃料は農地バンクから期日までに確実に振り込まれ、借り手の未払いリスクがありません。貸し付けた農地は地域計画に基づいて管理され、受け手が離農しても次の受け手に転貸するまで農地バンクが管理します。貸付期間が終われば農地は返還され、引き続き貸したい場合は再貸付もできます。

税制面のメリットもあります。所有する全農地を新たにまとめて貸し付けると固定資産税が1/2に軽減される特例(10年以上15年未満で3年間、15年以上で5年間)や、農地を農地バンクへ譲渡した場合の譲渡所得800万円の特別控除などです。いずれも期限や要件のある特例のため、適用可否は市町村の窓口でご確認ください。軽減特例の要件や遊休農地の課税強化まで含めた税の全体像は農地の固定資産税の解説で詳しく扱っています。

受け手(借りる側)のメリット

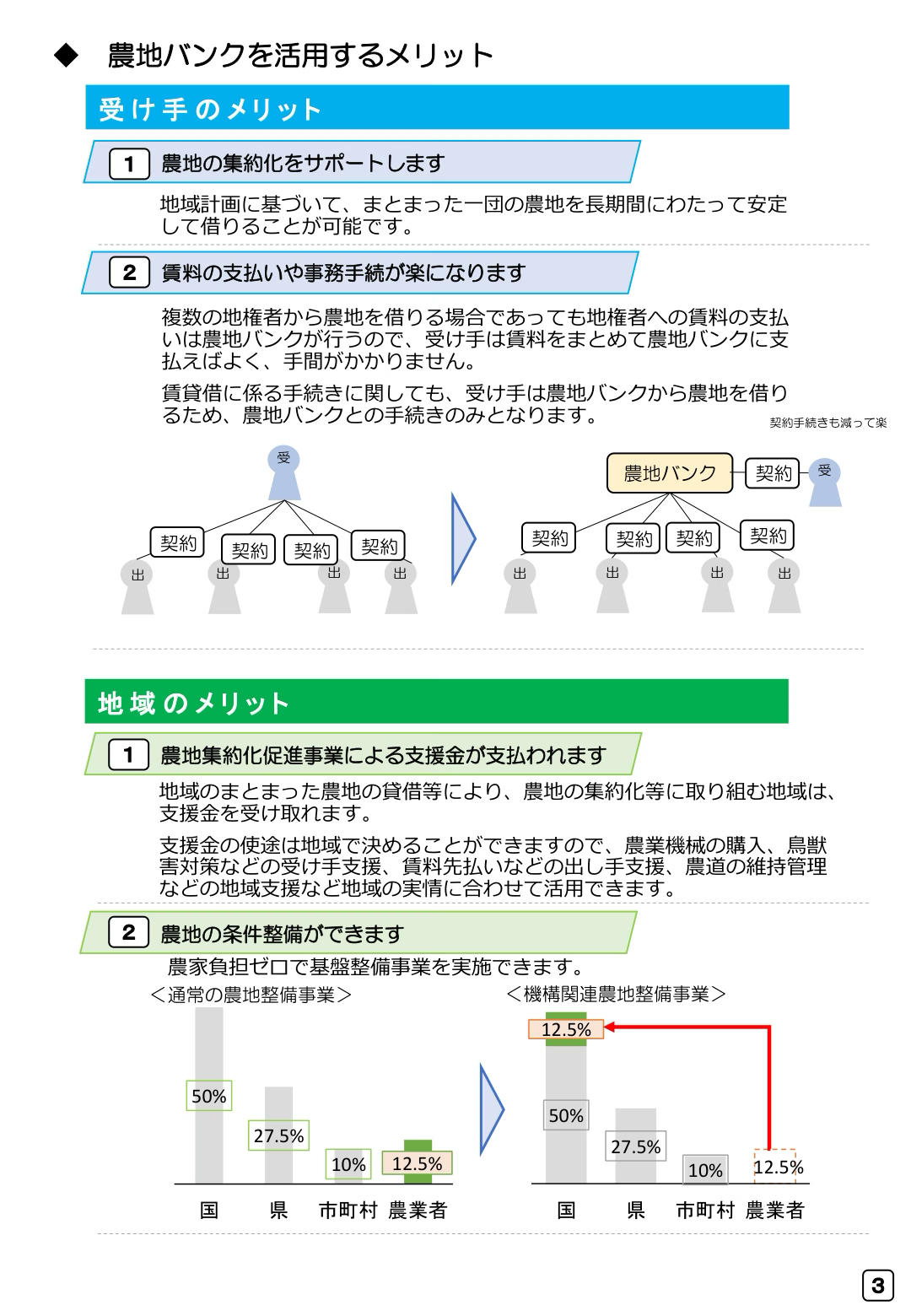

受け手にとっては、まとまった一団の農地を長期間にわたって安定的に借りやすくなることが最大の利点です。複数の地権者から借りる場合でも、賃料の支払いは農地バンクへまとめて行えばよく、個別の支払事務や一人ずつの調整の負担が軽くなります。分散した農地が集約されることで、大区画を前提とするスマート農業や規模拡大の土台にもなります。

地域のメリット

地域にとっては、農地バンクを活用して集約化を進めると農地集約化促進事業などの支援金を受けられる点が大きなポイントです。支援金の使途は地域で決められ、農業機械の購入、鳥獣害対策、賃料先払い、農道の維持管理など実情に応じて使えます。さらに機構関連農地整備事業では、農家負担ゼロで基盤整備が可能です。

農地バンクのデメリット・注意点

メリットの一方で、貸す前・借りる前に知っておきたいデメリットや注意点もあります。これは制度の弱点というより、「公的に・地域単位で・長期に」動かす仕組みゆえの性質です。まず、貸す側・借りる側のメリットとデメリットを表で見比べてみます。

| 立場 | 主なメリット | 主なデメリット・注意点 |

|---|---|---|

| 出し手 (貸す側) |

賃料が農地バンクから期日どおり確実に支払われる/借り手の未払いリスクがない/貸付期間後は農地が返る/固定資産税が1/2に軽減される特例がある | 原則10年以上の長期契約で短期だけ貸すのに向かない/中途解約が原則できない/賃料は借り手優位になりやすい/貸す相手を選べない(受け手は公募)/条件の悪い農地は借り受けてもらえないことがある |

| 受け手 (借りる側) |

まとまった一団の農地を長期に安定して借りやすい/複数の地権者がいても賃料は農地バンクへまとめて支払えばよい/集約された農地は規模拡大・スマート農業の土台になる | 希望に合う農地が見つかるとは限らない(優良農地は競争率が高い)/借りるにも地域計画への位置づけや審査が必要/契約期間中は中途解約がしにくく賃料負担も続く |

| 地域 | 集約化を進めると農地集約化促進事業などの支援金を受けられる/遊休農地の解消や基盤整備につながる | 地域計画づくりや合意形成に話し合いの手間と時間がかかる |

出し手(貸す側)の注意点

- 原則10年以上の長期契約になりやすく、短期だけ貸したい場合には向きません。固定資産税の軽減や支援金も、長期貸付が前提です。

- 中途解約は原則できません。途中で返してほしくなっても、貸し手・借り手の合意ややむを得ない事情がなければ解約できません。

- 賃料は借り手との協議で決まり、出し手より借り手が少ないため、借り手の意見が優先されやすい傾向があります。

- 借りる相手を選べません。受け手は公募で決まるため、誰が耕作するかを指定できません。

- 必ず借り手が見つかるとは限りません。条件の悪い農地は、農地バンクが借り受けられない場合があります。

受け手(借りる側)の注意点

- 希望に合う農地が見つかるとは限りません。人気の地域や優良農地は競争率が高くなります。

- 借りるにも要件・審査があります。地域計画への位置づけや、農地を効率的に利用できることなどが求められます。

- 契約期間中は中途解約がしにくく、当然ながら賃料の負担も生じます。

借りる側・貸す側に具体的にどんな要件が求められるかは、農地バンクの条件とは?借りる側・貸す側の要件を解説で詳しく整理しています。

利用権設定とは・農地バンクとの違いとデメリット

利用権設定とは、農地の所有権はそのままに、一定期間だけ「他人に貸して耕作してもらう権利(賃借権など)」を設定する仕組みです。かつては市町村が作る利用集積計画によって農地ごとに利用権を設定し、貸し借りを行っていました。この「市町村の利用集積計画による利用権設定」は2025年(令和7年)4月に廃止され、現在は農地バンク経由の農用地利用集積等促進計画に一本化されています。

名前が変わっても、「期間を区切って農地を貸す」という性質は引き継がれており、利用権設定にあたる注意点は今も押さえておく必要があります。

- 賃借期間中の拘束:設定した期間(原則10年以上)は、貸し手の都合だけで自由に返してもらうことはできません。

- 中途解約の制約:途中で返してほしくなっても、貸し手・借り手の合意ややむを得ない事情がなければ解約できません。

- 満了時は原則返還:期間が満了すれば農地は返ってきます。自動更新ではないため、引き続き貸したい場合は再度手続きが必要です。

「所有権は手放さず、期間を区切って貸す」という意味では、農地バンクへの貸付も利用権設定の一種です。違いは、農地ごとに個別で設定するのではなく、農地バンクが間に入って地域単位でまとめて調整する点にあります。

固定資産税・手数料はどうなる?

「貸したら税金や費用がどうなるのか」は、貸す前にいちばん気になるところです。固定資産税と手数料に分けて整理します。

固定資産税は軽減される

所有する全農地を新たにまとめて農地バンクへ貸し付けると、固定資産税が1/2に軽減される特例があります。軽減される期間は貸付期間に応じて変わり、10年以上15年未満の貸付で3年間、15年以上の貸付で5年間です。一方、耕作されず放置された遊休農地は課税が強化される場合があるため、貸し付けて使ってもらうこと自体が税負担の面でも有利に働きます。要件や遊休農地の課税強化を含めた税の全体像は農地の固定資産税の解説で扱っています。

手数料は原則かからない(地域により少額の例も)

農地バンクの運営費は国と地方の予算でまかなわれており、出し手・受け手が農地バンクに支払う手数料は原則としてかかりません。賃料は農地バンクが間に入って収受・支払いを行うため、出し手は農地バンクから受け取り、受け手は農地バンクへ支払うだけで済みます。ただし一部の地域では、賃料の収受事務などに対して賃借料の1%程度(年額で数百〜数千円程度の上限・下限を設ける例)の手数料を出し手・受け手から徴収することがあります。負担の有無や金額は地域で異なるため、最終的には農地のある市町村・都道府県の農地バンクで確認するのが確実です。

農地バンクの使い方・申込みの流れ

2025年4月以降、農地バンクを使った貸し借りは、市町村・農業委員会・都道府県の農地バンクが窓口になります。おおまかな流れは次のとおりです。

- 農業委員会が、農地を出したい人・借りたい人の意向を確認します。

- 地域の話し合いを踏まえ、市町村が地域計画を作成します。

- 農地バンクが、出し手・受け手の間で貸付期間や賃料を調整します。

- 農地バンクが農用地利用集積等促進計画を作成し、都道府県知事が認可・公告します。

- 受け手が農地を借り受け、耕作を始めます。

貸したい人は所有農地のある市町村・農業委員会へ、借りたい人は地域計画への位置づけも含めて市町村・都道府県の農地バンクへ相談するのが第一歩です。

関連する支援制度の違い

農地バンクの活用には、目的の異なる支援事業が紐づいています。名前が似ていて混同しやすいので、3つに分けて整理します。

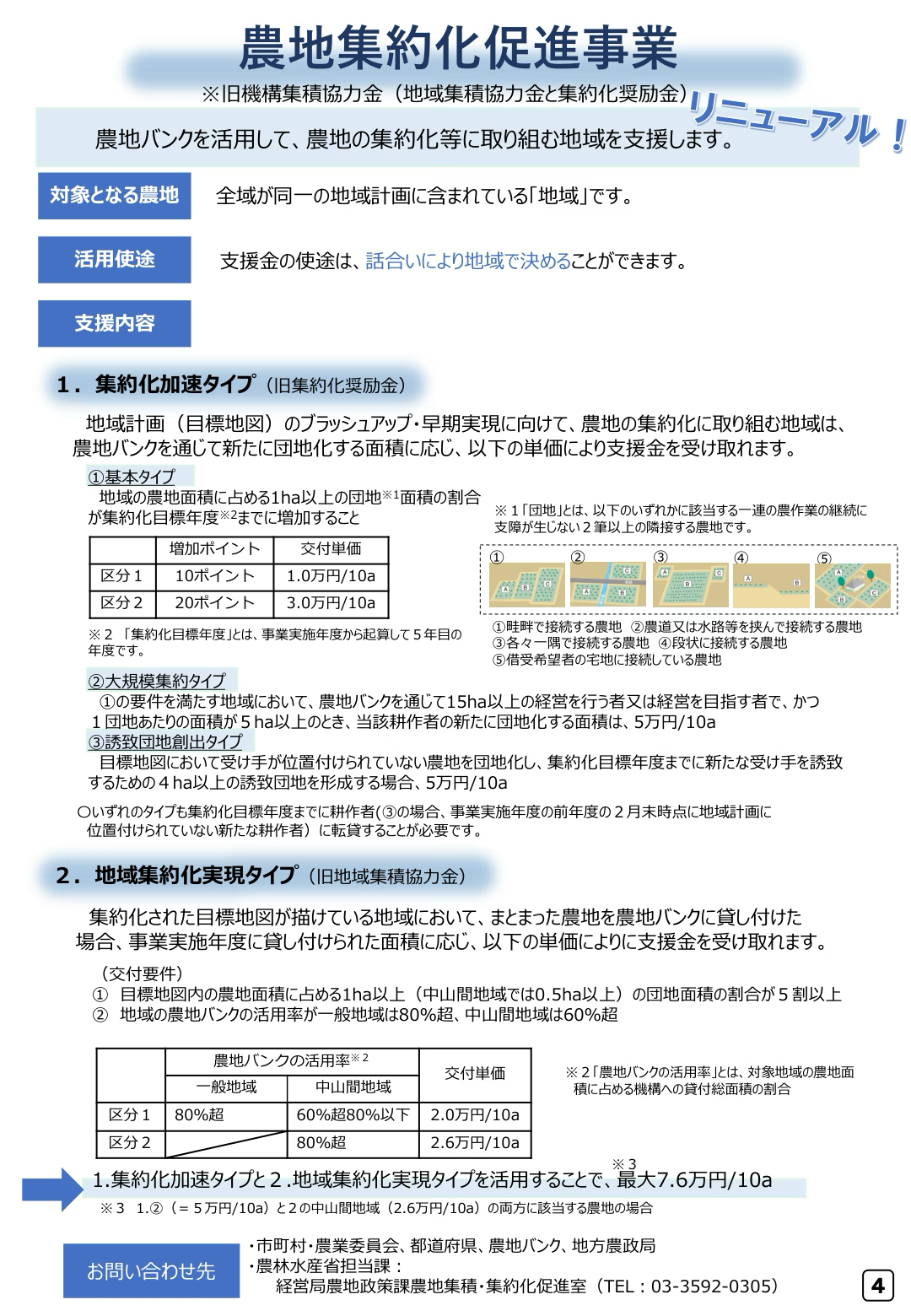

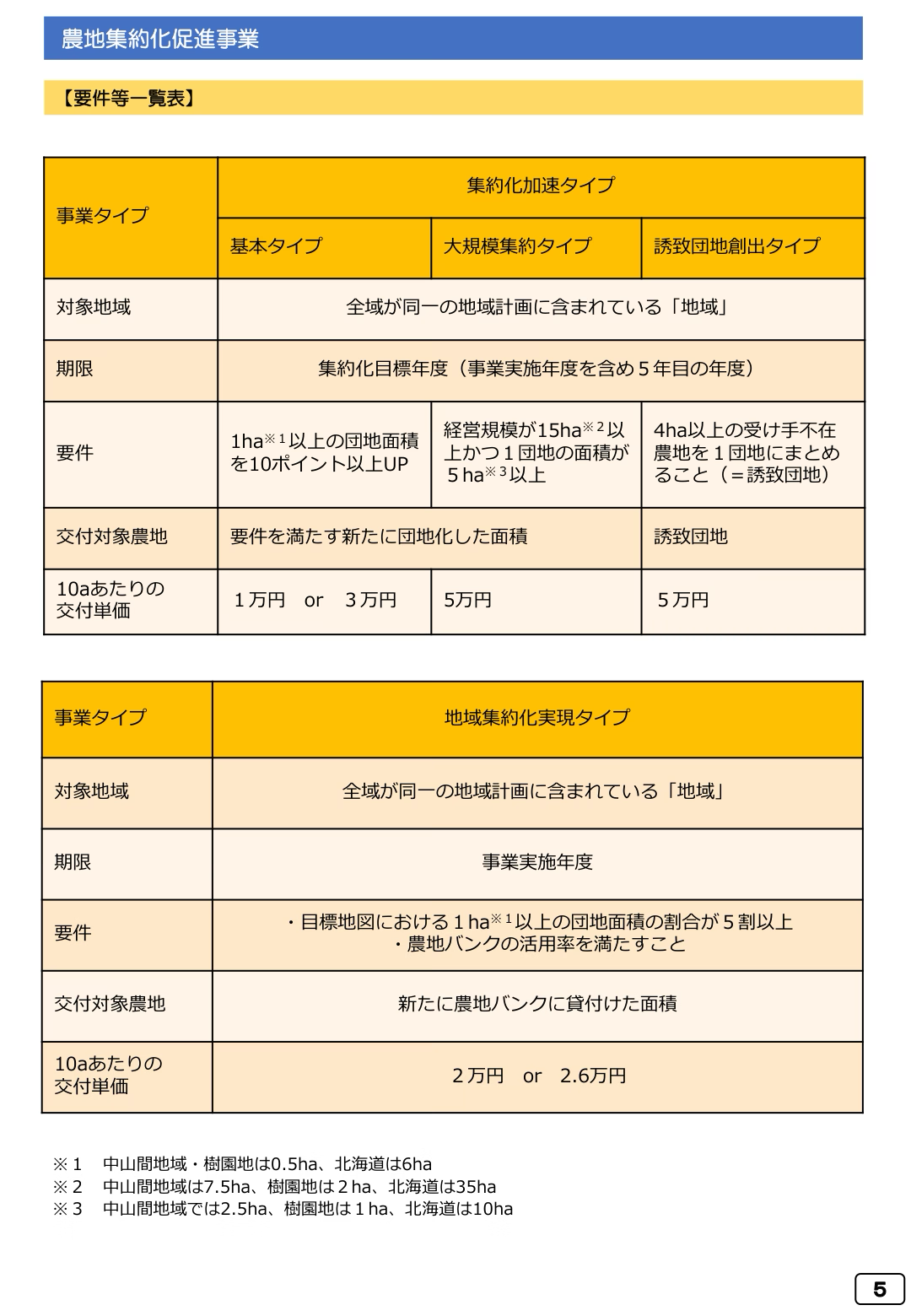

農地集約化促進事業

地域でまとまって農地を集約すると受けられる支援金で、かつての機構集積協力金に当たる枠組みです。タイプごとに単価と要件が異なります。

| タイプ | 主な要件の考え方 | 主な単価 |

|---|---|---|

| 集約化加速タイプ(基本) | 1ha以上の団地面積割合を集約化目標年度までに増加(区分1は10ポイント増、区分2は20ポイント増) | 1万円/10a、3万円/10a |

| 集約化加速タイプ(大規模集約) | 基本要件に加え、経営15ha以上・1団地5ha以上などの規模要件 | 5万円/10a |

| 集約化加速タイプ(誘致団地創出) | 受け手未設定農地を4ha以上の団地にして新たな受け手を誘致 | 5万円/10a |

| 地域集約化実現タイプ | 農地バンクの活用率(一般80%超・中山間60%超)などを満たし、新たに貸し付けた面積に応じて支援 | 2万円/10a、2.6万円/10a |

対象は同一の地域計画に含まれる地域で、集約化目標年度までに耕作者へ転貸することが前提です。単価だけでなく、地域計画との関係や団地化の要件をあわせて確認します。

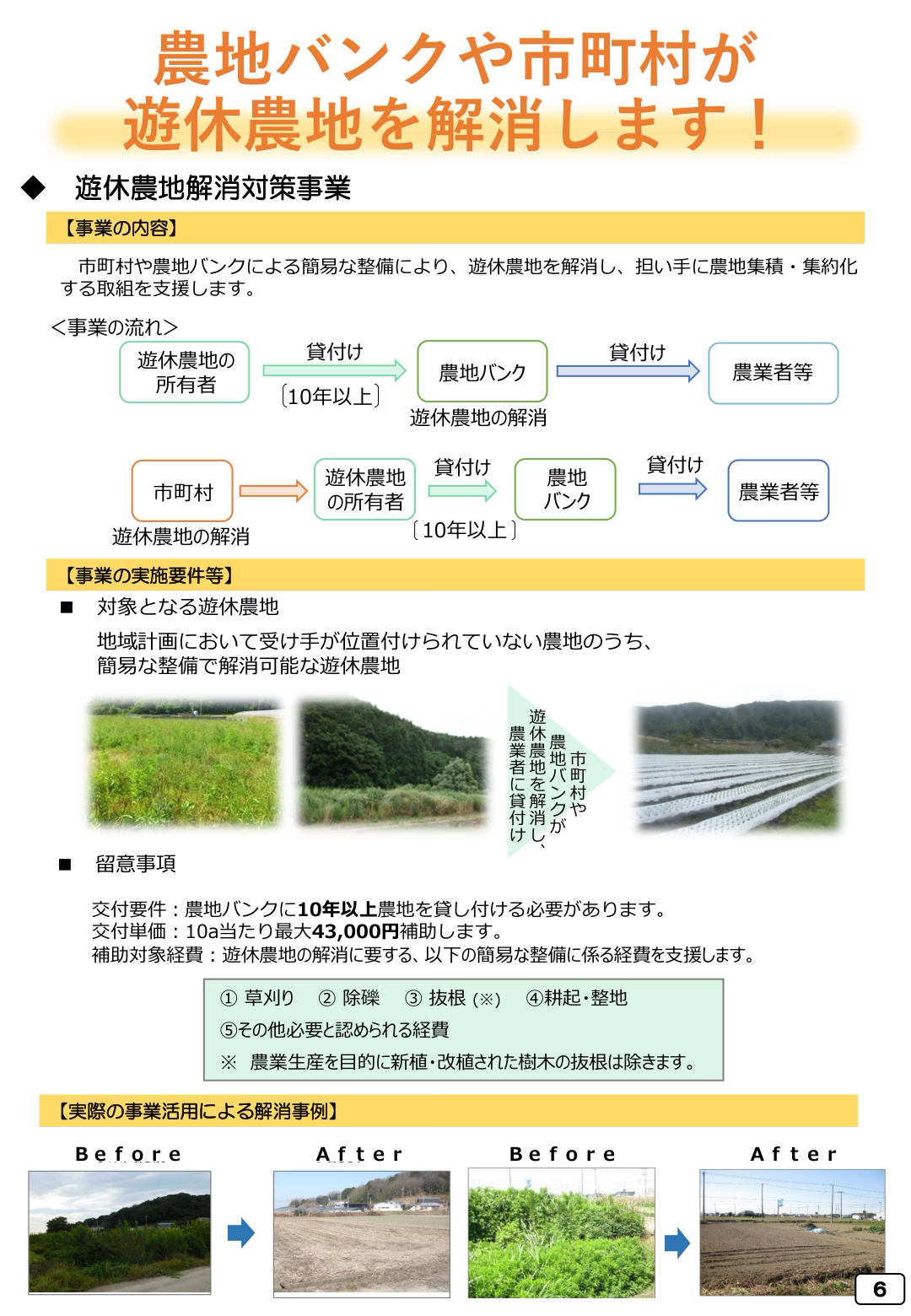

遊休農地解消対策事業

市町村や農地バンクが簡易な整備を行い、遊休農地を解消して担い手へ貸し付ける取組を支援します。対象は、地域計画で受け手が位置づけられていない農地のうち簡易整備で解消できるもので、交付要件は農地バンクへの10年以上の貸付、補助単価は10a当たり最大43,000円(草刈り・除礫・抜根・耕起整地など)です。遊休農地を「使える農地に戻す」入口の制度として理解すると分かりやすいです。

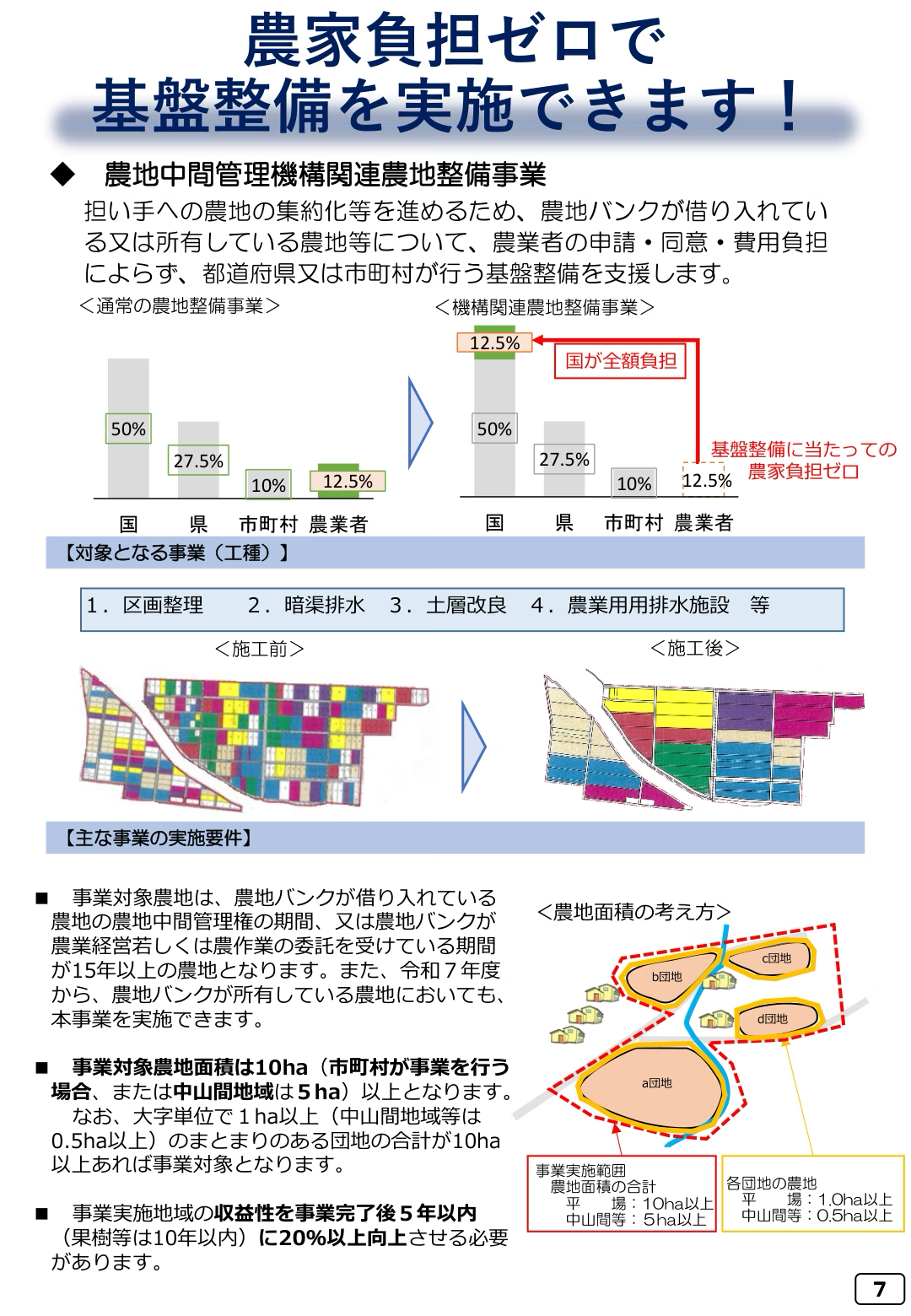

機構関連農地整備事業

農家の申請・同意・費用負担によらず、農地バンクが借り入れ・所有する農地について都道府県または市町村が基盤整備を行う事業です。主な要件は、農地バンクの権利・委託期間が15年以上、対象面積が10ha以上(市町村実施または中山間地域は5ha以上)、事業完了後5年以内(果樹等は10年以内)に収益性が20%以上向上することなどです。詳しくは機構関連農地整備事業の解説をご覧ください。

よくある質問

農地バンクとは何ですか

各都道府県に1つ置かれた公的な組織(農地中間管理機構)で、貸したい所有者から農地を借り受け、まとめて担い手へ貸し付けます。分散した農地を集約し、規模拡大や効率的な利用につなげる「橋渡し役」です。

農地バンクのデメリットは何ですか

貸す側は、原則10年以上の長期契約で中途解約がしにくいこと、賃料が借り手の意見に左右されやすいこと、借りる相手を選べないことなどです。借りる側は、希望の農地が見つかるとは限らず、借りるにも要件・審査がある点に注意が必要です。

利用権設定のデメリットは何ですか

設定した期間(原則10年以上)は貸し手の都合だけで農地を返してもらえず、中途解約も合意ややむを得ない事情がなければできない点です。期間が満了すれば原則として農地は返ってきますが、自動更新ではないため、引き続き貸したい場合は再度手続きが必要です。

農地バンクに貸すと固定資産税はどうなりますか

所有する全農地を新たにまとめて農地バンクへ貸し付けると、固定資産税が1/2に軽減される特例があります(10年以上15年未満で3年間、15年以上で5年間)。耕作されず放置された遊休農地は課税が強化される場合があり、貸して使ってもらうこと自体が税負担の面でも有利に働きます。

農地バンクの利用に手数料・料金はかかりますか

運営費は国と地方の予算でまかなわれるため、出し手・受け手の手数料は原則かかりません。賃料も農地バンクが収受・支払いを代行します。ただし一部の地域では賃料の1%程度(年額で数百〜数千円程度)の手数料を徴収する例があり、負担の有無は地域によって異なります。農地のある市町村・都道府県の農地バンクで確認してください。

誰が農地バンクから借りられますか

地域計画に位置づけられた認定農業者・認定新規就農者・農業法人などです。新規に就農したい人も、地域計画に位置づけられれば借り手になれます。要件の詳細は農地バンクの条件とは?借りる側・貸す側の要件を解説をご覧ください。

何年くらい貸すことになりますか

原則10年以上です。地域や農地の事情で5年まで短縮できる場合もあります。固定資産税の軽減や支援金、機構関連農地整備事業を使うときは、それぞれ10年以上・15年以上といった期間が条件になります。

2025年4月から何が変わりましたか

農地の権利移動が、原則として農地バンク経由に一本化されました。市町村の利用集積計画(利用権設定)による貸借は廃止され、地域計画と農用地利用集積等促進計画に沿って手続きを進めます。農地法第3条の許可による方法は引き続き利用できます。

農地中間管理事業と農地バンクは同じですか

ほぼ同じものを指します。「農地バンク」は農地中間管理機構の通称で、その機構が行う農地の借受け・転貸の事業が農地中間管理事業です。根拠となる法律は「農地中間管理事業の推進に関する法律」で、各都道府県に置かれた機構(農地バンク)がこの事業を担います。

農用地利用集積等促進計画とは何ですか

農地バンクが、地域計画の実現に向けて「誰の農地を誰に貸し付けるか」をまとめた計画です。令和7年(2025年)4月以降、農地の貸し借りはこの計画に基づいて進み、都道府県知事の認可・公告を経て成立します。従来の市町村の利用集積計画(利用権設定)に代わる、農地バンク経由の権利移動の中心的な手続きです。

キーワード解説

農地中間管理機構(農地バンク)

各都道府県に1つ置かれ、農地の貸し借りを公的に仲介・管理する組織です。所有者から農地を借り受け、地域計画に沿って担い手へ転貸し、農地の集約化や遊休農地の解消を進めます。

地域計画

地域で今後どの農地を誰が担うかを整理する計画です。農地バンク経由の権利移動は、この計画の実現に向けて進めることが前提になります。

農地集約化促進事業(機構集積協力金)

農地を団地化し、農地バンクを活用して集約化を進める地域を支援する交付金です。かつての機構集積協力金に当たり、タイプごとに単価や要件が異なります。

機構関連農地整備事業

農地バンクが関与する農地について、農家負担なしで基盤整備を進める事業です。15年以上の権利期間や面積要件などがあります。

まとめ

農地バンク(農地中間管理機構)は、所有者から農地を借り受けて担い手へまとめて貸し付け、地域計画に沿った集約化・遊休農地対策・基盤整備までつなぐ仕組みの中心です。出し手は賃料の確実な受取りや税制の軽減、受け手はまとまった農地の長期利用といったメリットがあります。

一方で、原則10年以上の長期契約で中途解約がしにくい、賃料は借り手優位になりやすい、借りる相手を選べないといったデメリットもあります。2025年4月からは農地の権利移動が原則農地バンク経由に一本化されたため、貸したい・借りたいと考えたら、まずは農地のある市町村・農業委員会、都道府県の農地バンクに相談すると進めやすくなります。