農地は持っているだけで毎年、固定資産税がかかります。耕しても耕さなくても課税は続きますが、税額は一律ではありません。農地中間管理機構(農地バンク)へ長期で貸せば軽減され、逆に遊休農地として勧告を受ければ実質約1.8倍へと重くなります。つまり農地の固定資産税は「使い方しだいで変わる税金」です。この記事では、総務省と農林水産省の公式情報をもとに、評価の仕組みから軽減・強化の制度、相続や転用をしたときの扱いまでを順に解説します。

概要

まず全体像を一覧でつかみましょう。

| 項目 | 内容 |

|---|---|

| 誰が | 毎年1月1日時点で農地を所有している人。納め先は農地のある市町村です。 |

| 何に課税 | 土地・家屋・償却資産が対象で、農地は土地として課税されます。農業用倉庫やトラクター等も別枠で対象になり得ます。 |

| 税額の決まり方 | 評価額をもとにした課税標準額に標準税率1.4%を掛けて計算します。同一市町村内の土地の課税標準額の合計が30万円未満なら課税されません。 |

| 軽減と強化 | 農地バンクへ10年以上の期間で新たに貸すと課税標準が2分の1に軽減。勧告を受けた遊休農地は評価が引き上げられ実質約1.8倍になります。 |

| 次の一歩 | 課税明細書で自分の農地の評価区分を確かめ、「耕す・貸す・転用する」の方針を決めます。 |

農地の固定資産税の基本

固定資産税は、土地・家屋・償却資産を対象として市町村が課税する地方税です。毎年1月1日(賦課期日)時点の所有者に対して、その年度分の税金がかかります。年の途中で農地を売っても貸しても、その年度の納税義務者は1月1日時点の所有者のままです。

税額の計算は「課税標準額×税率」が基本です。標準税率は1.4%で、多くの市町村がこの税率を採用していますが、市町村によって異なる税率を定めている場合もあります。正確な税率は、毎年春に届く納税通知書や市町村のウェブサイトでご覧ください。

もう一つ重要なのが免税点です。同一市町村内に所有する土地の課税標準額の合計が30万円に満たない場合、土地の固定資産税はかかりません。評価額の低い小規模な農地だけを所有している場合、実際には課税されていないケースもあります。家屋は20万円、償却資産は150万円が同様の基準額です。

固定資産税の評価は登記簿上の地目ではなく、賦課期日時点の土地の現況に基づいて行われます。登記が「田」のままでも、実際に資材置場や駐車場として使っていれば農地としては評価されません。この「現況で判断する」原則は、後で説明する転用や耕作放棄の場面で効いてきます。

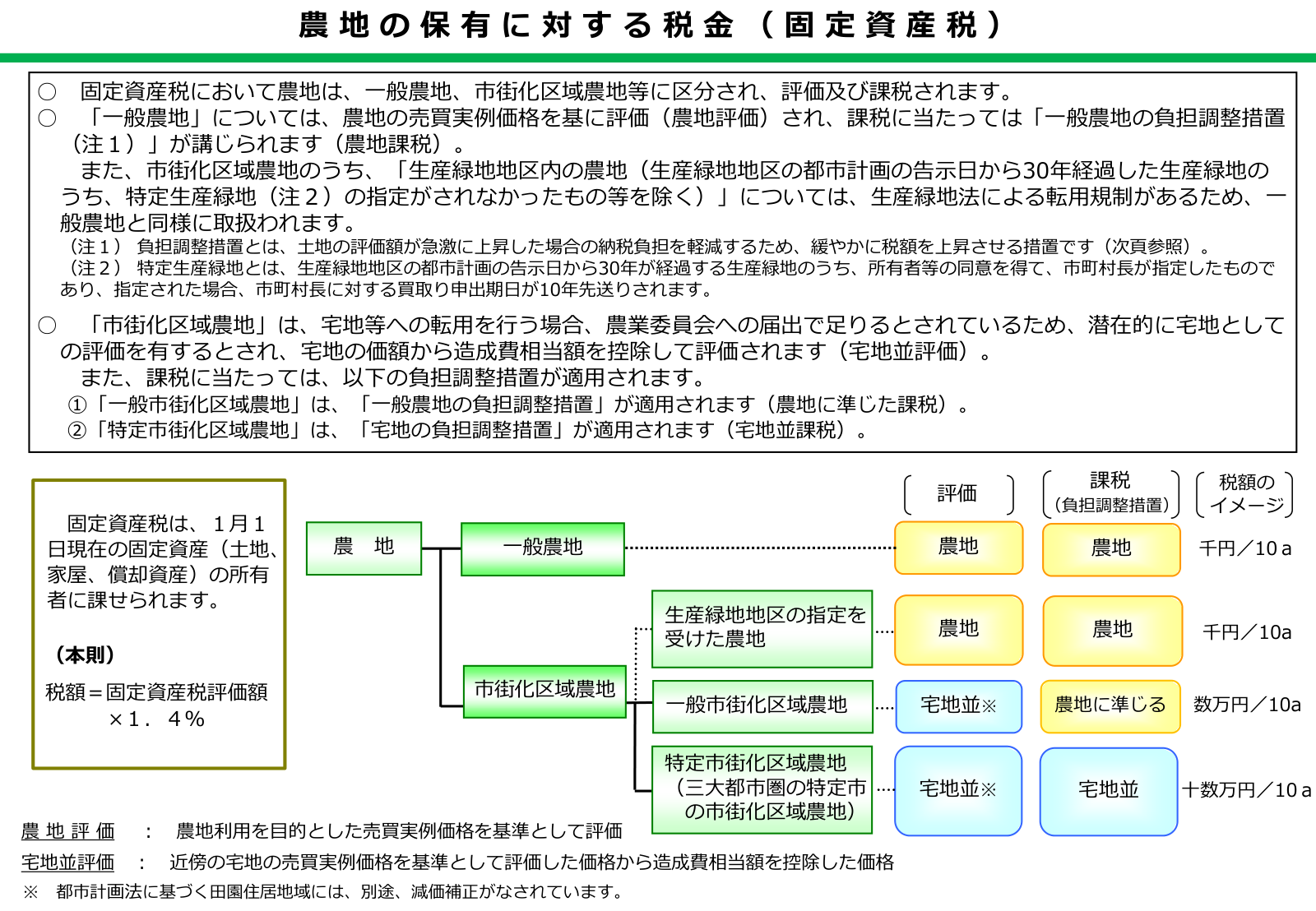

農地の評価区分と税負担の違い

同じ農地でも、どこにあるかで評価の考え方が大きく変わります。固定資産税では、農地はおおきく次の3区分で扱われます。

| 区分 | どこにある農地か | 評価の方法 | 税負担の考え方 |

|---|---|---|---|

| 一般農地 | 市街化区域の外にある農地(農村部の大半の農地) | 農地評価。農地の売買価格に限界収益率0.55を乗じて評価額を求めます。 | 農地としての負担調整措置が適用され、税負担は低く抑えられます。 |

| 一般市街化区域農地 | 市街化区域内の農地(三大都市圏の特定市以外) | 宅地並み評価。類似する宅地の価額から造成費相当額を控除して評価します。 | 評価額は高くても、一般農地に準じた負担調整措置で実際の税負担は段階的です。 |

| 特定市街化区域農地 | 三大都市圏の特定市の市街化区域内にある農地 | 宅地並み評価。考え方は一般市街化区域農地と同じです。 | 宅地並み課税。宅地に準じた負担調整となり、3区分の中で最も負担が重くなります。 |

ポイントは「評価」と「課税」が別の段階だということです。市街化区域内の農地は宅地並みに評価されますが、一般市街化区域農地であれば負担調整によって実際の税負担は農地に近い水準に緩和されます。一方、特定市街化区域農地は評価も課税も宅地並みで、市街化を促す位置づけです。自分の農地がどの区分かは、納税通知書に同封される課税明細書の地目・課税地目欄でご覧ください。

農地バンクに貸すと軽減される特例

担い手への農地集積を進めるため、農地バンク(農地中間管理機構)への貸付けには固定資産税の軽減特例があります。所有する農地を新たにまとめて農地バンクへ10年以上の期間で貸し付けると、その農地の課税標準が2分の1に軽減されます。軽減が続く期間は貸付期間によって変わります。

| 貸付期間 | 軽減の内容 | 軽減が続く期間 |

|---|---|---|

| 10年以上15年未満 | 課税標準を2分の1に軽減 | 3年間 |

| 15年以上 | 課税標準を2分の1に軽減 | 5年間 |

課税標準が半分になるため、対象農地の税額もおおむね半分になります。対象となるのは農地バンクへの「新たな」貸付けで、所有する農地をまとめて貸すことが前提です。また、令和8年4月1日以降の貸付けについては、地域計画ごとに、所有する農地の全部を同一年に農地バンクへ貸し付けることが要件となります。要件の細部は貸付けのタイミングや地域の事情で変わるため、実行前に農地バンクの窓口と市町村の税務担当で必ず確かめましょう。

農地バンクの仕組みそのもの、つまり誰に申し込み、地代がどう支払われるかは、別記事「農地バンクの仕組み」で詳しく解説しています。貸付けの条件や向き不向きは「遊休農地の解消策と農地バンクの条件」も併せてご覧ください。

遊休農地の課税強化で実質約1.8倍になる仕組み

軽減とは反対に、耕作されないまま放置された農地には課税を強化する仕組みがあり、平成29年度から実施されています。対象となるのは、農地法に基づいて農業委員会が所有者に対し「農地中間管理機構と協議すべき」と勧告した、農業振興地域内の遊休農地です。

仕組みは評価方法の違いにあります。通常の一般農地は、売買価格に限界収益率0.55を乗じて評価額を計算します。ところが勧告を受けた遊休農地は、この0.55を乗じない扱いになります。その結果、評価額は通常の農地の約1.8倍となり、固定資産税も実質的に約1.8倍へ引き上がります。農業委員会が勧告した農地の情報は市町村の税務部局に提供され、税務部局が課税強化の対象を決定します。

勧告に至るまでには、農業委員会による利用状況の調査や所有者への利用意向の調査といった段階があります。耕作を再開する、農地バンクへ貸し付けるなど、勧告を受ける前に利用の道筋をつけることが、税負担の面でも現実的な対応です。遊休農地対策の全体像は「遊休農地の解消策」で整理しています。

相続・転用したときの扱い

農地を相続した場合も、課税の起点は1月1日です。賦課期日時点の所有者が年の途中で亡くなったときは、その納税義務を相続人が引き継ぎます。相続登記が済んでいなくても課税は止まらず、現に所有する人として相続人が納めることになります。市町村によっては、登記前の段階で現所有者の申告を求める運用があるため、相続が発生したら早めに市町村の税務担当へ届け出ましょう。名義変更や農業委員会への届出を含む一連の流れは「農地の相続手続き」で解説しています。なお、農地の相続には相続税の納税猶予制度という別の特例がありますが、これは相続税の制度であり、毎年の固定資産税とは別物です。

農地を転用した場合は、評価そのものが変わります。固定資産税は現況で評価されるため、農地を宅地や駐車場などに転用すれば、農地としての低い評価ではなく宅地等としての評価に移り、税額は大きく上がるのが一般的です。市街化区域外の農地の転用には原則として都道府県知事等の許可が必要で、無断転用は農地法違反になります。転用を検討する際は、許可手続きと併せて転用後の税負担の変化まで見込んでおきましょう。

よくある質問

耕作をやめて放置すると固定資産税は上がりますか

放置しただけで直ちに上がるわけではありません。ただし、農業委員会の調査を経て農地バンクとの協議勧告を受けると、評価で限界収益率0.55を乗じない扱いとなり、税額は実質約1.8倍になります。勧告を受ける前に、貸付けや耕作再開の道を探ることが大切です。

農地バンクに貸すと固定資産税は安くなりますか

要件を満たせば安くなります。所有する農地を新たにまとめて10年以上の期間で農地バンクへ貸し付けると課税標準が2分の1になり、10年以上15年未満の貸付けで3年間、15年以上で5年間続きます。適用要件は貸付けの時期によって異なるため、事前に農地バンクと市町村で確かめましょう。

小さな農地しか持っていなくても課税されますか

同一市町村内に所有する土地の課税標準額の合計が30万円未満であれば、土地の固定資産税はかかりません。一般農地は評価額が低いため、小規模な所有では免税点未満となり課税されていない場合があります。納税通知書が届いているかどうかが一つの目安です。

相続登記が済んでいない農地の税金は誰が納めますか

相続人が納めます。固定資産税は1月1日時点の所有者に課税され、所有者が亡くなった場合は納税義務を相続人が引き継ぎます。登記が未了でも課税は続くため、市町村の税務担当への届出と早めの相続登記をおすすめします。

市街化区域にある農地の税額が高いのはなぜですか

市街化区域内の農地は、類似する宅地の価額から造成費相当額を控除する宅地並み評価が適用されるためです。ただし三大都市圏の特定市以外の一般市街化区域農地では、負担調整措置により実際の税負担は緩和されます。特定市街化区域農地は宅地並み課税となり、負担は最も重くなります。

次の一歩

農地の固定資産税は、評価区分の把握から始めると判断を誤りません。次の順で動きましょう。

- 手元の課税明細書で、所有農地の評価区分(一般農地か市街化区域農地か)と課税標準額をご覧ください。税率や運用の詳細は市町村の税務担当に確かめます。

- 自分で耕作を続けない農地は、放置して課税強化の対象になる前に、農地バンクへの10年以上の貸付けを検討します。課税標準2分の1の軽減と地代収入の両方が見込めます。

- 相続した農地は、納税義務の引き継ぎと相続登記を早めに済ませます。手順は農地の相続手続きの記事で確かめられます。

- 営農を続ける方や地代収入が発生した方は、税負担全体の最適化として農業の青色申告も併せて検討しましょう。

キーワード解説

課税標準

税額計算のもとになる金額です。固定資産税では原則として固定資産の評価額が課税標準となり、これに税率を掛けて税額を計算します。負担調整措置や特例の適用で、評価額より低い課税標準額になることがあります。

農地中間管理機構

農地の出し手と受け手の間に立ち、農地を借り受けて担い手へまとめて貸し付ける公的機関で、通称は農地バンクです。各都道府県に設置されており、10年以上の期間で新たに貸し付けると固定資産税の課税標準が2分の1になる特例があります。

限界収益率

一般農地の固定資産税評価で用いられる係数で、農地の売買価格に0.55を乗じて評価額を算出します。勧告を受けた遊休農地ではこの係数を乗じないため、評価額が約1.8倍に上がります。

遊休農地

現に耕作されておらず、今後も耕作される見込みのない農地などを指します。農業委員会の調査と勧告の対象となり、農業振興地域内で農地バンクとの協議勧告を受けると固定資産税の課税強化につながります。

負担調整措置

評価額が急に上がっても税負担が一気に増えないよう、課税標準額の上昇をなだらかにする仕組みです。一般農地と一般市街化区域農地には農地としての調整が、特定市街化区域農地には宅地並みの調整が適用されます。