丹精込めて育てた米や果物、野菜を、ふるさと納税の返礼品として全国の食卓に届けたい。そう考える農家や農業法人の方に向けて、返礼品に求められる総務省の基準、事業者として登録するまでの一般的な流れ、農家にとってのメリットと注意点を、総務省ふるさと納税ポータルサイトと告示の一次資料に基づいて解説します。

概要

| 項目 | 内容 |

|---|---|

| 制度の仕組み | 寄附者が自治体に寄附し、自治体が事業者から返礼品を調達して寄附者に届けます |

| 返礼品の基準 | 調達費用が寄附額の3割以下で、かつ地場産品であることが必要です |

| 対象自治体 | 基準に適合した自治体を総務大臣が指定します |

| 申込み先 | 農産物の生産地の自治体です。返礼品提供事業者の募集に申し込みます |

| 代金の流れ | 返礼品の調達費用は自治体が支出し、事業者の取引相手は自治体になります |

| 農家の主なメリット | 域外の新規顧客に農産物が届き、販促は自治体とポータルサイトが担います |

ふるさと納税の返礼品の仕組み

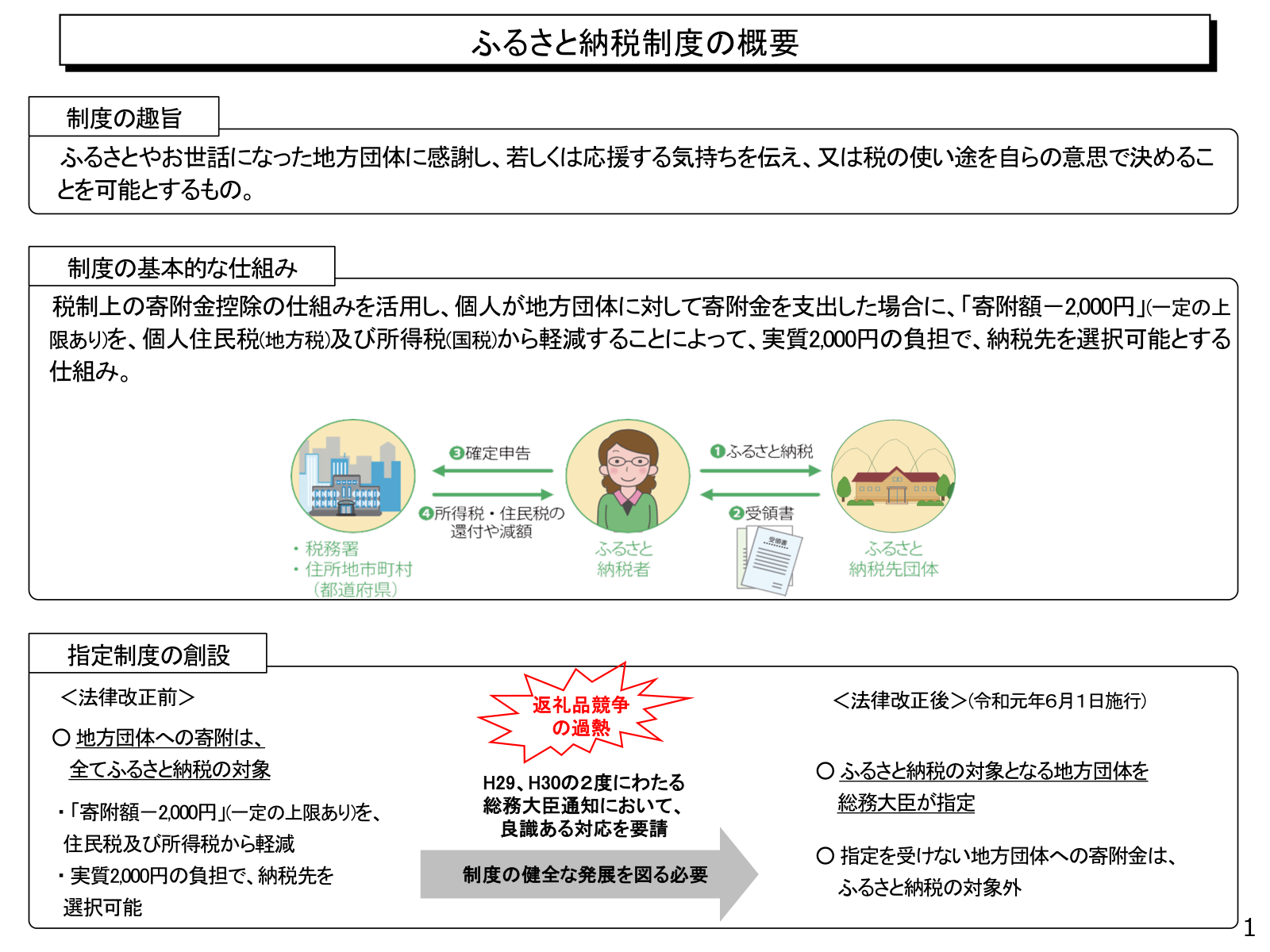

ふるさと納税は、自分の選んだ自治体に寄附をすると、寄附額のうち2,000円を超える部分が一定の上限まで所得税と住民税から控除される制度です。確定申告が不要な給与所得者などは、寄附先が5団体以内であればワンストップ特例制度により確定申告なしで控除を受けられます。多くの自治体は寄附への感謝として地域の特産品を返礼品として届けており、農産物はその中心的な存在です。

農家と自治体と寄附者の三者の関係

返礼品の取引は、農家が寄附者に直接販売するものではありません。寄附者は自治体に寄附し、自治体が返礼品を事業者から調達して寄附者に届けます。総務省告示は、返礼品の調達に要する費用の額を「個別の返礼品等の調達のために、地方団体が現に支出した額」と定めており、返礼品の代金にあたる調達費用は自治体が支出します。つまり農家から見ると、商品の納品先も代金の支払元も自治体であり、寄附の集まり具合に応じて自治体から発送依頼と支払いを受ける構造です。

対象になる自治体は総務大臣が指定する

2019年6月1日から、ふるさと納税に係る指定制度が始まりました。寄附金の募集を適正に実施し、返礼品の基準を満たす自治体だけを、総務大臣がふるさと納税の対象として指定する仕組みです。指定を受けていない自治体に寄附をしても特例控除の対象になりません。返礼品のルールを守るかどうかは自治体の指定そのものに関わるため、自治体は事業者と契約を結び、基準への適合を確かめながら返礼品を運用しています。

返礼品に求められる2つの基準

調達費用は寄附額の3割以下

1つ目の基準は返礼割合です。総務省は、返礼品の返礼割合を3割以下とすることを自治体の指定基準としています。例えば1万円の寄附に対する返礼品であれば、自治体が支出する調達費用は3,000円以下に収まる必要があります。さらに告示は、返礼品の調達費用を含む募集に要する費用の総額を、受け入れる寄附金額の5割以下に抑えることも求めています。送料や事務費も含めた全体の枠があるため、寄附額と調達価格の設定は自治体がこれらの基準の範囲内で決めます。

地場産品であること

2つ目の基準は地場産品基準です。総務省告示第179号の第5条は、返礼品が該当すべき類型を定めています。農産物に関わりの深い主な類型は次のとおりです。

| 類型 | 告示の定め | 農産物の例 |

|---|---|---|

| 区域内で生産 | 当該自治体の区域内において生産されたものであること | その市町村で収穫した米、野菜、果物 |

| 原材料が区域内産 | 原材料の主要な部分が区域内で生産されたものであること | 自家栽培の果実で作ったジュースやジャム |

| 区域内で主要な加工 | 製造、加工その他の工程のうち主要な部分を区域内で行い、相応の付加価値が生じていること | 区域内の施設で加工した干し芋や漬物 |

| 近隣産との混在 | 区域内で生産されたものに、流通構造上避けられない近隣市区町村産の混在があるもの | 共同の集出荷場を経由する農産物 |

| 共同・連携の返礼品 | 近隣市区町村との共同や、都道府県と複数市区町村の連携による共通の返礼品 | 複数の町で共通ブランド化した特産品 |

自分の農地がある自治体で収穫した農産物は、最も基本的な「区域内で生産されたもの」に当たります。加工品にも道は開かれており、例えば玄米の精白は、同じ都道府県の区域内で生産された玄米を原材料とする場合に加工の類型として認められます。どの類型に当たるかの整理は自治体が行うため、迷う場合は生産と加工の場所をそのまま自治体に伝えれば十分です。

募集全体にかかるルール

告示は募集の適正な実施に係る基準も定めています。農家に関係が深いのは次の2点です。第一に、自治体はその区域内に住所がある人へ返礼品を提供できません。返礼品の受け取り手は必ず域外の寄附者になります。第二に、食品を返礼品にする場合、自治体は事業者との契約に産地名を適正に表示する規定と、必要なときに実地調査を含む調査を行える規定を設け、定期的に調査します。農産物を出す農家は、産地表示を正しく行い、自治体の調査に協力する立場になります。

自分の農産物を返礼品に出すまでの流れ

事業者の募集方法や審査の細かさは自治体ごとに異なりますが、一般的には次の流れで進みます。

- 自治体の募集を探す。生産地の市町村の公式サイトで「返礼品提供事業者 募集」のページをご覧ください。通年で受け付ける自治体が多く、ふるさと納税担当課が窓口になります。

- 申込みと選定。申込書に事業者情報と提案する農産物の内容、生産地、出荷可能な時期と数量を記載して提出します。自治体は地場産品基準への適合や供給体制を確かめて選定します。

- 契約と価格の取り決め。選定後、自治体や自治体が委託する中間事業者と契約を結びます。調達価格、発送方法、産地表示、事故時の対応などを取り決めます。

- ポータルサイトへの掲載。返礼品の写真や説明文が用意され、自治体の寄附受付ページやふるさと納税のポータルサイトに掲載されます。掲載作業は自治体側や中間事業者が担う場合が多く、農家は素材や情報の提供で協力します。

- 受注と発送。寄附が入ると発送依頼が届き、農家が梱包して寄附者へ直送するか、指定の集荷場所へ納品します。発送実績に応じて、調達費用が自治体側から支払われます。

農産物の出荷経験がまだ浅い方は、出荷規格や梱包の基本を押さえてから申し込むと選定後の立ち上がりが滑らかです。基本は直売所に農産物を出荷する方法の解説記事で説明しています。

農家にとってのメリットと注意点

メリットは域外への販路と自治体による販促

最大のメリットは、域外の新規顧客に自分の農産物が届くことです。制度上、返礼品は域外の寄附者だけに提供されるため、ふるさと納税は地元の商圏を越えた全国向けの販売チャネルとして働きます。掲載や宣伝は自治体とポータルサイトが担い、農家自身が広告費を負担せずに露出を得られます。返礼品の代金は寄附の状況に応じて自治体から支払われるため、相手先の与信を心配せずに取引できる点も魅力です。気に入った寄附者が翌年も同じ返礼品を選んだり、産地名を覚えて通常の通販や直売に回ってくれたりと、ファンづくりの入口にもなります。地域の特産品づくりや磨き上げの考え方は地域資源の価値創造の解説記事も参考になります。

注意点は発送品質と数量対応と表示

注意点は3つあります。1つ目は発送品質です。返礼品は寄附への感謝として届く品物であり、傷みや遅延は自治体への苦情に直結します。収穫から発送までの鮮度管理と、緩衝材や保冷を含む梱包の徹底が欠かせません。2つ目は数量と時期への対応です。寄附は年末に集中しがちで、収穫期と注文時期がずれることもあります。先行予約や発送時期の明示、上限数量の設定を自治体と取り決めて、無理のない受注計画を組みます。3つ目は規格と表示です。サイズや等級をそろえ、産地名の表示を正しく行います。前述のとおり、産地表示は自治体との契約事項であり、調査の対象にもなります。基準に適合しない返礼品は自治体の指定に影響するため、疑わしい点は事前に自治体へ相談する姿勢が大切です。

よくある質問

個人の農家でも返礼品の事業者になれますか

なれます。法人格を必須とする全国一律のルールはなく、個人事業の農家が米や果物を返礼品として提供している例は全国に数多くあります。募集要件は自治体ごとに異なるため、生産地の自治体の募集ページをご覧ください。

寄附額や買取価格はどのように決まりますか

寄附額と調達価格は、返礼割合3割以下と募集費用全体5割以下という基準の範囲内で自治体が設定します。農家側は希望する調達価格を提示し、自治体との契約で取り決めるのが一般的です。

収穫時期が限られる農産物でも出せますか

出せます。発送時期をあらかじめ明示した先行予約型や、収穫のたびに届ける定期便型で扱う例が多くあります。出荷できる時期と数量を申込み時に正確に伝えることが、無理のない運用につながります。

隣の市町村の選果場を使っていても地場産品になりますか

生産がその自治体の区域内であれば、基本の類型に当たり得ます。告示には、流通構造上避けられない近隣市区町村産との混在を認める類型や、近隣市区町村との共同返礼品の類型もあります。最終的な整理は自治体が行うため、生産と選果の実態をそのまま伝えて判断を受けてください。

次の一歩

まず、自分の農地がある市町村の公式サイトで返礼品提供事業者の募集ページをご覧ください。募集が見当たらない場合も、ふるさと納税担当課に直接相談すれば案内を受けられます。提案する農産物の出荷可能時期、数量、規格を一枚にまとめておくと、申込みから選定までが速く進みます。あわせて、出荷の基本を押さえたい方は直売所出荷の解説記事を、地域ぐるみの販路づくりに関心がある方は農山漁村の振興の解説記事をご覧ください。

キーワード解説

指定制度

2019年6月1日に始まった、ふるさと納税の対象となる自治体を総務大臣が指定する仕組みです。寄附金の募集を適正に実施し、返礼品を送付する場合は返礼割合3割以下かつ地場産品とする自治体が指定されます。指定対象外の自治体への寄附は特例控除の対象になりません。

返礼割合

寄附額に対する返礼品の調達費用の割合です。総務省は返礼割合を3割以下とすることを自治体の指定基準としています。調達費用は、個別の返礼品の調達のために自治体が現に支出した額で算定します。

地場産品基準

返礼品をその自治体ゆかりの品に限る基準で、平成31年総務省告示第179号の第5条が定めています。区域内で生産されたもの、原材料の主要な部分が区域内産のもの、区域内の主要な工程で相応の付加価値が生じたものなどの類型があります。

ワンストップ特例制度

確定申告が不要な給与所得者などが、寄附先5団体以内の場合に、寄附先の自治体への申請だけで確定申告をせずに寄附金控除を受けられる仕組みです。2015年4月1日以後のふるさと納税に適用されています。