農産物の関税とは、海外から輸入される農林水産物にかかる税のことです。安い輸入品が大量に入って国内の農家が立ち行かなくなるのを防ぐ、いわば国内農業の防波堤の役割を担います。関税のかけ方には、価格に応じた従価税、重さに応じた従量税、一定量までは低くする関税割当などいくつかの型があり、品目ごとに細かく決められています。一方で、近年はEPA(経済連携協定)による自由化が進み、関税が下がったり撤廃されたりする品目も増えています。この記事では、農産物の関税の役割と仕組み、牛肉やコメなど主要品目の関税率、EPA・自由化の流れと国内農業への影響まで、順を追って整理します。

この記事の要点

| 知りたいこと | 答えの要点 |

|---|---|

| 農産物の関税とは | 輸入される農林水産物にかかる税です。安い輸入品から国内農業を守り、国の収入にもなります。根拠法は関税法・関税定率法・関税暫定措置法の三法です。 |

| どんな仕組みか | 価格に応じた従価税、重さに応じた従量税を基本に、複合税・選択税・季節関税があります。関税割当やコメのミニマムアクセスで、一定量までは低い税率にする品目もあります。 |

| 主な品目の関税率は | 牛肉38.5%、コメの枠外341円/kg、小麦55円/kgなどです。品目ごとに無税・従価・従量や、枠内・枠外の組み合わせが決められています。 |

| 自由化で何が変わるか | CPTPPや日EU・EPAで多くの農産物の関税が段階的に下がっています。安い輸入品との競争が強まる一方、輸出や高付加価値化で攻めに転じる動きも広がります。 |

| もっと詳しく知るには | 農林水産省「関税制度」、同省「我が国の農林水産物の関税制度について(PDF)」、関税割当公表・関税率表をご覧ください。 |

農産物の関税とは|国内農業を守る役割

関税とは、外国から輸入される品物にかかる税のことです。農産物にかけられる関税には、大きく二つの役割があります。一つは国の収入になること、もう一つが国内の農業を保護することです。

たとえば海外で安く生産されたコメや小麦、牛肉がそのままの価格で日本に入ってくれば、生産コストの高い国内の農家は価格で太刀打ちできません。そこで輸入品に関税を上乗せして国内価格との差を縮め、国産が市場で売れる余地を残します。関税は、食料を安定して国内で生産し続けるための土台を支える仕組みでもあります。

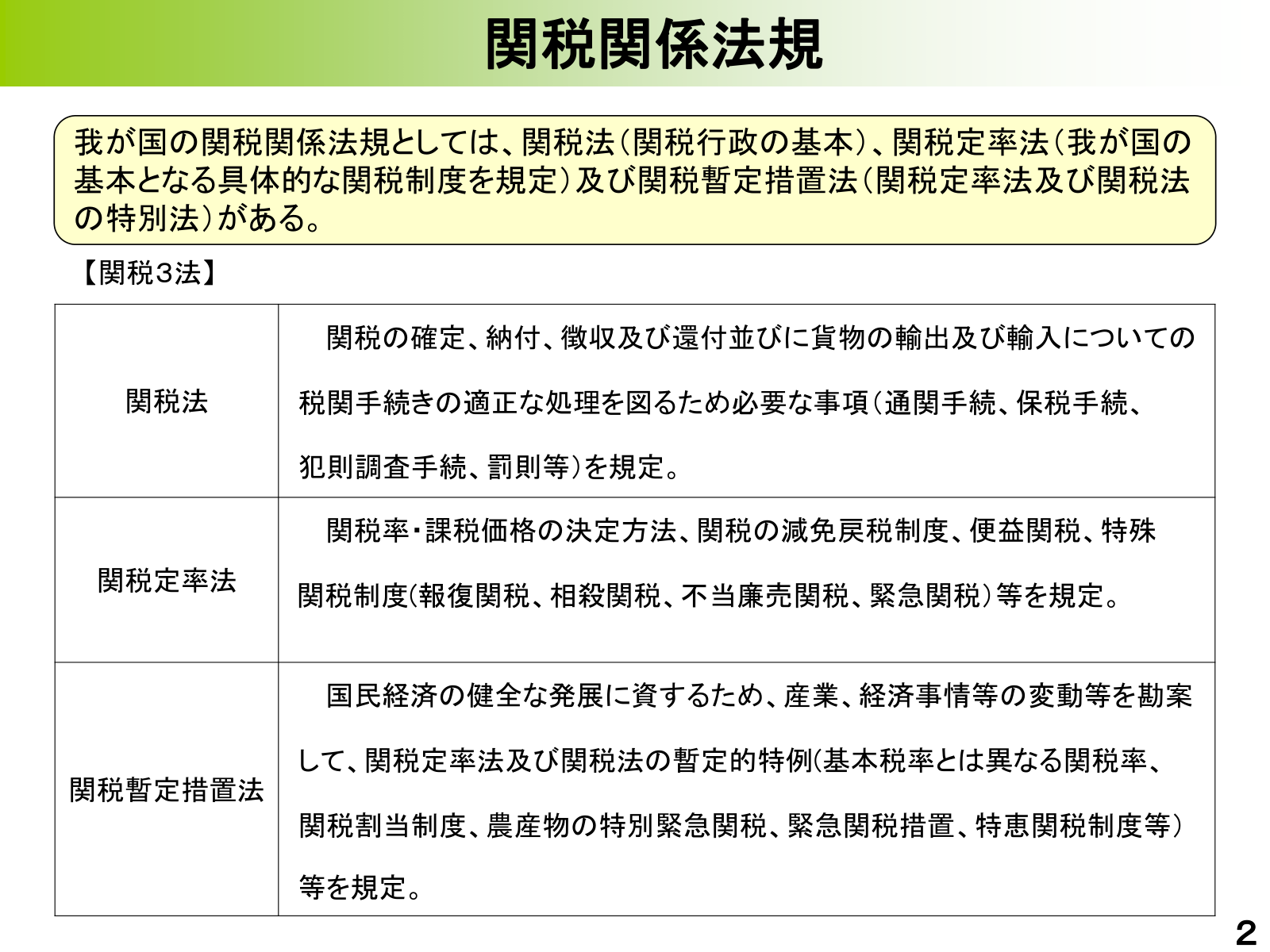

関税を定める三つの法律(関税三法)

農産物の関税は、関税三法と呼ばれる次の三つの法律で決まります。それぞれ役割が分かれています。

- 関税法:関税の確定・納付・徴収・還付と、通関・保税・犯則調査など税関手続の基本を定めます。

- 関税定率法:関税率・課税価格、減免戻税、報復関税・相殺関税・不当廉売関税・緊急関税などを定めます。

- 関税暫定措置法:関税割当、特恵関税、農産物の緊急関税など、関税定率法・関税法の暫定的な特例を定めます。米・麦の枠やミニマムアクセスもこの法律が関わります。

「この品目の関税率はどれくらいか」を調べるときは関税定率法と関税率表を、「いつ・どう申告して納めるか」は関税法を、農産物特有の枠や割当は関税暫定措置法を見る、と整理すると分かりやすくなります。

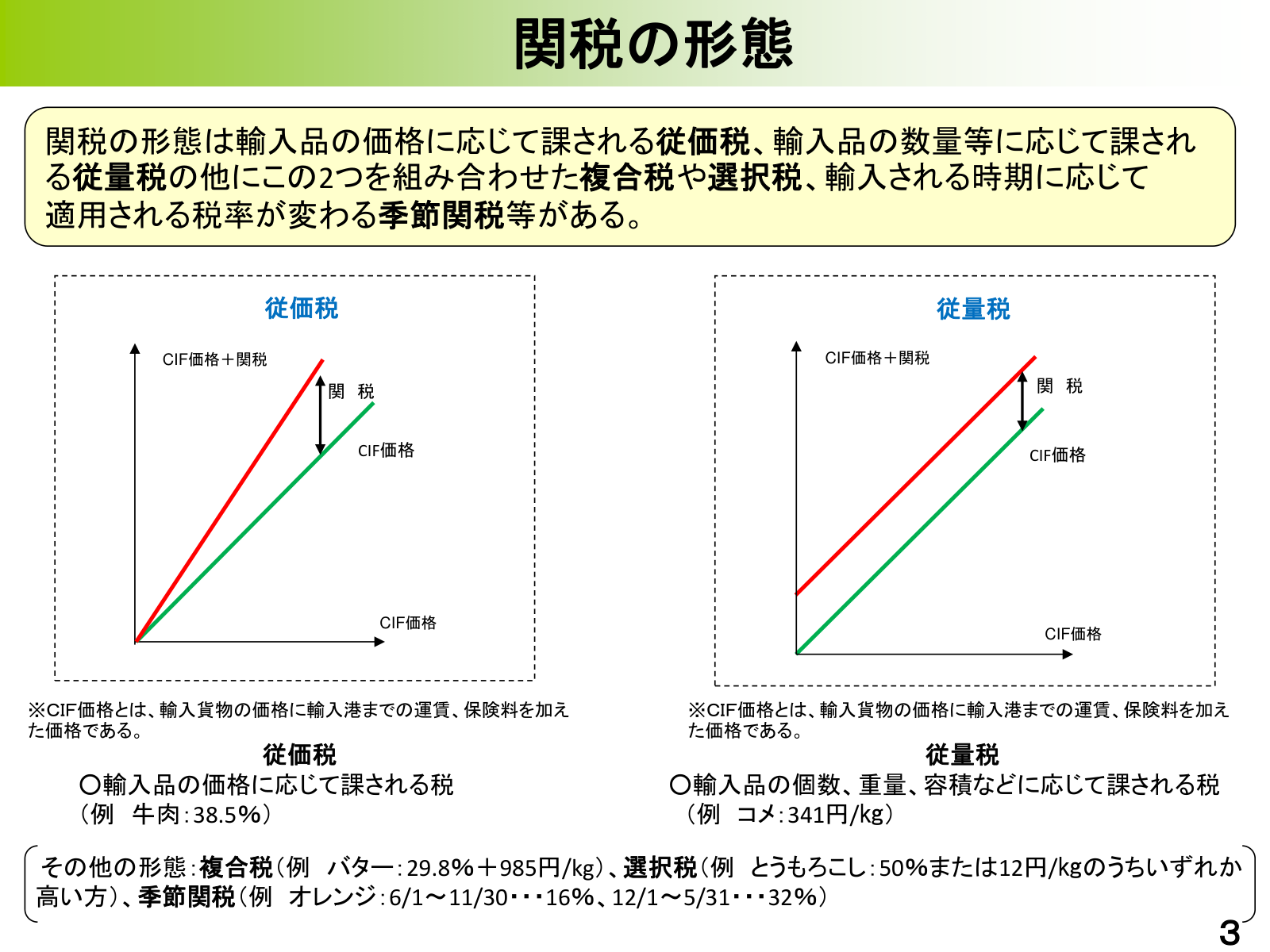

関税の種類と仕組み|従価税・従量税・関税割当

農産物の関税のかけ方は一通りではありません。品目の性質に合わせて、いくつかの型を使い分けます。まずは基本の二つを押さえます。

- 従価税:輸入品の価格に対して百分率で課す方式です。牛肉の38.5%が代表例です。国際価格が動くと税額も連動します。

- 従量税:輸入品の重さ・個数に対して「○円/kg」のように課す方式です。コメの枠外341円/kgが代表例です。価格が下がっても単位あたりの税額は変わりません。

この二つを組み合わせた型もあります。複合税は従価と従量を足すもので、バターの枠外(29.8%+985円/kg)が例です。選択税は高い方を採るもので、とうもろこしの50%又は12円/kgのいずれか高い税率が例です。季節関税は時期で税率を変えるもので、生鮮オレンジは6月1日~11月30日が16%、12月1日~翌5月31日が32%と、国産みかんの出回り時期に高くなります。

なお、従価税の計算の基準になる価格はCIF価格です。これは輸入貨物の取引価格に、輸入港までの運賃・保険料を加えた金額を指します。

関税割当とは|一定量まで低く、超えると高く

関税割当は、一定の輸入数量(関税割当数量)までは無税または低い税率(枠内)とし、それを超えた分には高い税率(枠外)を適用する仕組みです。枠内は加工業者などへ原料を安く供給するため、枠外は国内生産者を守るための税率、という二段構えになっています。

割当数量は、原則として国内需要の見込みから国内生産の見込みを差し引いた考え方を基準に、政令で定められます。国内で足りない分だけを安く入れ、それ以上は国産を圧迫しないよう高くする、という発想です。

農林水産省が所管する関税割当の対象は17品目あります。とうもろこし(スターチ用等)、麦芽、無糖ココア調製品、トマトピューレー・ペースト、パイナップル缶詰、ナチュラルチーズ、脱脂粉乳、無糖れん乳、ホエイ等、バター及びバターオイル、その他の乳製品、豆類、でん粉等、落花生、こんにゃく芋、調製食用脂、繭及び生糸です(このほか経済産業省が所管する2品目があります)。

ミニマムアクセスとは|コメの最低輸入機会

コメの関税を語るうえで欠かせないのがミニマムアクセスです。これは、原則として高い関税で守る品目についても、最低限の輸入機会(最低輸入量)を設けるという国際的な取り決めです。コメはこの枠組みのもとで一定量を無税・低税率で受け入れつつ、枠を超える輸入には341円/kgの従量税(枠外)をかけて国産を守っています。

ミニマムアクセスで輸入されたコメ(ミニマムアクセス米)は、主に加工用や飼料用、援助用に回され、主食用の国産米と直接ぶつからないよう運用されています。コメの備蓄や需給とあわせた全体像は、米の備蓄と政府備蓄米の仕組みもご覧ください。

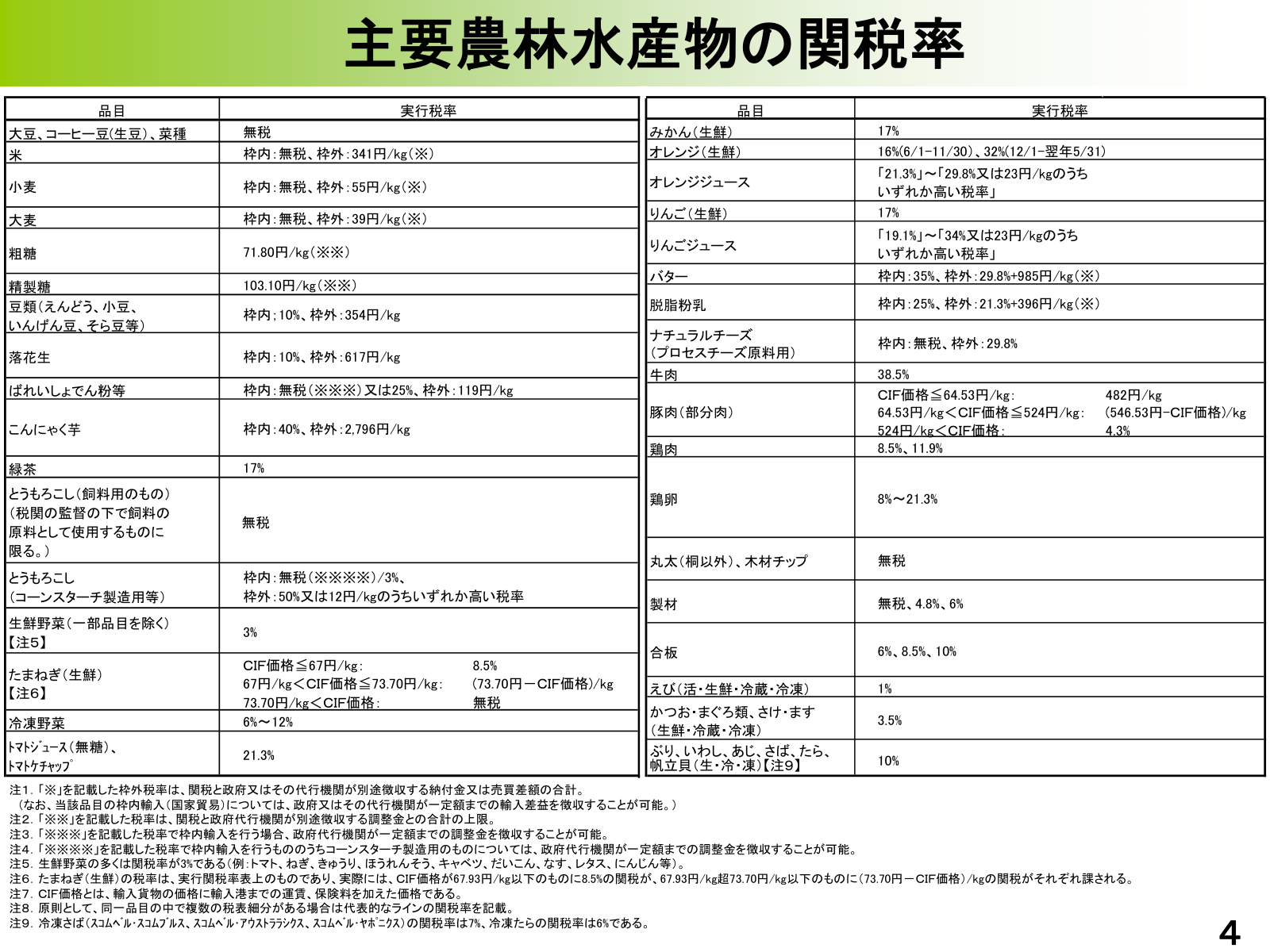

主要な農産物の関税率の考え方

実際の関税率(実行関税率)は、品目ごとに無税・従価・従量・枠内/枠外・CIF価格連動などを組み合わせて決められています。ここでは代表的な品目を見ていきます。なお※印は、関税に加えて納付金・調整金が別途かかることを示します。すべての品目は下図と関税率表でご確認ください。

穀物・砂糖・豆類の関税率

コメや麦は枠内が無税で、枠を超えると高い従量税がかかる、関税割当・ミニマムアクセスの典型です。豆類の一部は無税で広く流通しています。

| 品目 | 枠内 | 枠外 | 備考 |

|---|---|---|---|

| 米 | 無税 | 341円/kg(※) | 関税割当 |

| 小麦 | 無税 | 55円/kg(※) | 同上 |

| 大麦 | 無税 | 39円/kg(※) | 同上 |

| 粗糖 | 無税/3% | 50%又は12円/kgの高い方 | 選択税 |

| 精製糖 | 10% | 354円/kg | — |

| 大豆・コーヒー豆(生豆)・菜種 | 無税 | — | |

野菜・果物・畜産・水産の関税率

生鮮野菜の多くは3%と比較的低めです。たまねぎ(生鮮)はCIF価格に応じて、8.5%、(73.70円-CIF価格)/kg、又は無税と段階的に変わります。畜産では牛肉が38.5%、バターは枠外で29.8%+985円/kgと高めに設定されています。水産ではえびが3.5%、かつお・まぐろ・さけ・ますは19.1%~34%又は23円/kgのいずれか高い税率の幅があります。同じ農産物でも、国産との競合度合いに応じて関税率に大きな差があることが分かります。

EPA・自由化の流れと国内への影響

ここまでが原則的な関税ですが、近年はこの関税を引き下げ・撤廃する動きが急速に進んでいます。その中心がEPA(経済連携協定)です。EPAは特定の国・地域との間で関税などの貿易障壁を互いに減らす協定で、農産物も例外ではありません。

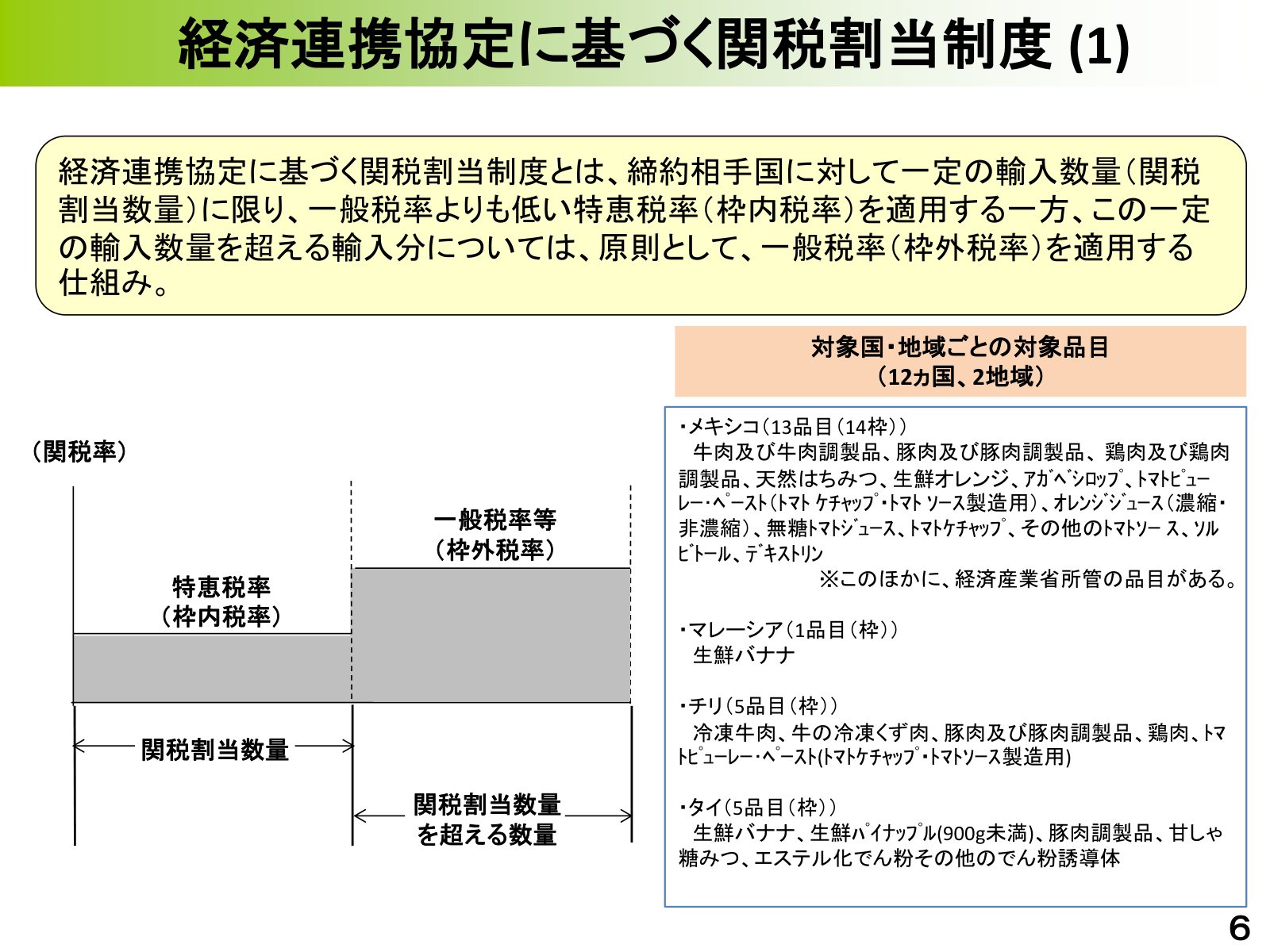

EPAに基づく関税割当の仕組み

EPAに基づく関税割当は、締約国ごとに一定数量まで特恵税率(枠内)を適用し、超えた分には一般税率(枠外)を適用するものです。一定量まで低く、超えると高く、という構造は通常の関税割当と同じですが、数量・品目・対象国は協定ごとに決められ、申請や公表も協定単位で分かれます。

対象は協定によって大きく異なります。たとえばインドネシア(3品目)、フィリピン(7品目)、スイス(6品目)、ベトナム(1品目)、ペルー(5品目6枠)、オーストラリア(18品目19枠)、モンゴル(5品目)、米国(7品目8枠)、そしてCPTPP(35品目38枠)、日EU(19品目)と幅があります。英国向けは関税割当そのものではなく、日EU枠の利用残の範囲で事後的に同じ税率を適用する整理が示されています。

主な締約国の対象品目

- インドネシア:生鮮バナナ、生鮮パイナップル(900g未満)、ソルビトール。

- フィリピン:鶏肉、生鮮パイナップル、ソーセージ、豚肉調製品、マスコバド糖、甘しゃ糖みつ、アイスクリーム。

- オーストラリア:牛肉調製品、豚肉、鶏肉、チーズ類、ジュース、麦芽、でん粉誘導体など18品目。

- 米国:ケーキミックス、麦芽、プロセスチーズ、ホエイ、ぶどう糖・果糖、とうもろこしでん粉・ばれいしょでん粉、イノリン。

自由化が国内農業に与える影響

EPAや自由化で関税が下がると、輸入品の価格が下がり、国産との価格差が縮みます。とくに牛肉や乳製品、果汁など、枠を広げたり税率を段階的に下げたりした品目では、安い輸入品との競争が強まります。これは国内の生産者にとって直接の経営課題です。

一方で、関税の引き下げは相手国の市場も開くため、日本産農産物を海外へ売り込む追い風にもなります。守りの関税が薄くなる分、品質や安全性を武器に攻めへ転じます。この両面が、自由化時代の国内農業の現実です。輸入と表裏一体にある輸出の動きは、農林水産物・食品の輸出促進の取組もあわせてご覧ください。

国内農業はどう備えるか

関税が下がる流れは一国だけで止められるものではありません。だからこそ、関税に頼り切るのではなく、競争力そのものを高める備えが重要になります。

具体的には、規模拡大やスマート農業によるコスト低減、ブランド化や有機・特別栽培といった高付加価値化、加工・業務用など実需に合わせた生産、そして海外市場の開拓です。国全体の食料の安定確保という観点では、自給率や国際的な需給の動きを踏まえた経営判断も欠かせません。関税・輸入の動向は、日本の食料自給率と国際的な需給とあわせて読むと、自分の経営が置かれた位置をつかみやすくなります。

よくある質問

農産物の関税とは何ですか

海外から輸入される農林水産物にかかる税のことです。国の収入になるとともに、安い輸入品から国内の農業を守る役割を担います。根拠となるのは関税法・関税定率法・関税暫定措置法の三法で、品目ごとに税率や輸入枠が決められています。

関税割当とは何ですか

一定の輸入数量までは無税または低い税率(枠内)とし、それを超えた分には高い税率(枠外)をかける仕組みです。足りない分は安く輸入し、それ以上は国産を圧迫しないよう高くする、という二段構えです。農林水産省が所管する対象は17品目あります。

ミニマムアクセスとは何ですか

高い関税で守る品目についても、最低限の輸入機会(最低輸入量)を設けるという国際的な取り決めです。コメはこの枠組みで一定量を低い税率で受け入れ、枠を超える輸入には341円/kgの従量税をかけています。輸入されたコメは主に加工用・飼料用・援助用に回されます。

牛肉やコメの関税率はどれくらいですか

牛肉は従価税で38.5%です。コメは関税割当の枠内が無税、枠を超えた分は341円/kgの従量税がかかります。小麦は枠外55円/kg、大麦は枠外39円/kgです。品目によって関税のかけ方や水準は大きく異なります。

自由化で国産農業はどうなりますか

EPAなどで関税が下がると、安い輸入品との競争が強まり、国内の生産者にとっては経営課題になります。一方で相手国の市場も開くため、日本産農産物の輸出には追い風です。規模拡大によるコスト低減、ブランド化・高付加価値化、輸出の開拓など、競争力を高める備えが重要になります。

キーワード解説

本文で繰り返し登場する用語を、輸入実務の観点から補足します。

関税法

関税行政の基本法です。関税の確定・納付・徴収・還付の手続に加え、貨物の輸出・輸入に関する通関手続、保税手続、犯則調査、罰則などを定めます。品目ごとの税率そのものは主に関税定率法・関税暫定措置法側にあり、関税法は「いつ・どのように税関に申告し、税額を納めるか」という運用の骨格を担います。輸入申告のタイミングや保税蔵置の扱いを調べるときは、まず関税法の枠組みを押さえると整理しやすくなります。

関税定率法

我が国の関税制度の中身を定める法です。関税率の種類(基本税率など)と品目別の税率、課税価格の決め方、関税の減免・戻税、便益関税のほか、報復関税・相殺関税・不当廉売関税・緊急関税といった特殊関税もここに規定されます。「この品目の通常の関税率はどれくらいか」という問いの多くは、関税定率法と関税率表の組み合わせで答えます。ただし米・麦の枠内無税や関税割当など、農林水産物で頻出の特例は関税暫定措置法に置かれることが多い点に留意してください。

関税暫定措置法

関税定率法および関税法の特別法で、経済情勢に応じた暫定措置をまとめたものです。関税割当制度、特恵関税制度(開発途上国向け)、農産物の特別緊急関税・緊急関税措置などが代表例です。農林水産物の輸入で「枠内・枠外」「割当数量」という語が出てきたときは、多くの場合この法と関税割当に関する政令・別表が根拠になります。単年度ごとに延長・見直しが行われる暫定税率も、関税定率法上の基本税率を上書きする形で運用されます。

従価税

輸入品の価格(原則としてCIF価格)に対し、定められた百分率を乗じて関税額を算定する方式です。国際価格が下がると税額も下がり、値上がりすると税額が増えるため、価格変動と連動しやすいのが特徴です。農林水産物では牛肉38.5%、生鮮野菜の3%、乳製品の枠内35%などが従価税の例です。従価税だけでなく、従量部分と組み合わせた複合税や、従価・従量の高い方を採る選択税の一部にも従価の考え方が入ります。

従量税

輸入品の重量・個数・容積など、物理量に対して「○円/kg」「○円/個」のように定められた単価を乗じて税額を算定する方式です。価格が下がっても単位あたりの税額は変わらないため、安価な輸入が国内市場を大きく揺らすのを抑える設計に向きます。穀物の枠外税率(コメ341円/kg、小麦55円/kg、大麦39円/kgなど)や、バターの枠外(29.8%+985円/kg)の従量部分が代表例です。関税額の見積もりでは、申告数量(kg・トン・個)と税率表の単位が一致しているかを確認することが重要です。

CIF価格

Cost, Insurance and Freight(運賃・保険料込み価格)の略で、輸入貨物の取引価格に、輸入港までの運賃・保険料を加えた金額です。従価税の課税標準として広く用いられ、関税額はおおむね「CIF価格×従価税率」で計算されます。品目によっては、CIF価格の水準に応じて税率そのものが変わる段階税率が設けられます(たまねぎ生鮮など)。同一品目でも、船積条件(インコタームズ)や付随費用の扱いでCIFの算定が変わるため、申告価格の内訳は通関・税理の専門家と突き合わせることが望ましいです。

枠内税率・枠外税率

関税割当などで用いる、輸入数量の枠の内外で税率を分ける仕組みです。枠内税率は無税又は相対的に低い税率で、一定量までは安価な輸入を確保する(需要者保護)側面があります。枠外税率は高い従量税・複合税・選択税などが適用され、割当を超える輸入に対して国内生産者を守る(生産者保護)側面があります。表記上「枠内:無税、枠外:341円/kg」のように並ぶのはこの対比です。なお※印付きの枠外税率は、関税に加え政府又は代行機関の納付金・売買差額・調整金を含む場合があり、関税単体より実負担が大きくなる点に注意が必要です。

関税割当制度

一定の輸入数量(関税割当数量)まで枠内税率を適用し、それを超える輸入に枠外税率を適用する制度です。割当数量は原則、国内需要見込から国内生産見込を控除した考え方を基準に、政令で定められます。農林水産省所管ではとうもろこし、乳製品、豆類、でん粉等など17品目が対象で、米・小麦・大麦の枠はWTO譲許に基づくアクセス枠として別途管理されます。枠内輸入を行うには、関税割当の申請・割当が必要な場合があり、年度・回次ごとの公表とeMAFF等の手続に従います。枠が埋まると枠外税率のみが適用され、コストが大きく跳ね上がる品目もあるため、輸入計画では割当の残量・申請期限を早めに確認する価値があります。

ミニマムアクセス

WTO協定に基づき、原則として高い関税で保護する品目についても、最低限の輸入機会(最低輸入量)を確保するという取り決めです。コメが代表例で、一定量を無税・低税率で受け入れる一方、枠を超える輸入には341円/kgの枠外税率を適用して国産を守ります。ミニマムアクセスで輸入されたコメ(ミニマムアクセス米)は、主食用の国産米と直接競合しないよう、主に加工用・飼料用・援助用に振り向けられます。輸入枠の量や運用は国際約束と国内需給の両面で管理されます。

EPA(経済連携協定)

特定の国・地域との間で、関税の引き下げ・撤廃をはじめとする貿易・投資の自由化や経済関係の強化を取り決める協定です。農産物では、品目ごとに関税を段階的に下げたり、特恵税率を適用する関税割当を設けたりします。日本が結ぶ主なものにCPTPP(環太平洋パートナーシップに関する包括的及び先進的な協定)や日EU・EPAなどがあり、対象品目や枠の大きさは協定ごとに異なります。関税が下がる分、輸入品との競争は強まりますが、相手国市場が開くことで輸出の機会も広がります。

EPAに基づく関税割当

二国間・地域間の経済連携協定(EPA)で合意された、締約国・品目ごとの輸入枠に対する制度です。一定数量まで特恵税率(枠内)を適用し、超過分には一般税率等(枠外)を適用する点は一般の関税割当と同型ですが、数量・品目・対象国は各協定文書で規定され、政令数量の一般枠とは別管理です。豪州・米国・CPTPP・日EUなど、協定ごとに品目数・枠数が大きく異なり(CPTPPは35品目38枠、日EUは19品目など)、申請様式・公表回次・原産地証明の要件も協定単位で異なります。原産国が協定の締約国であること、該当する税表細分・枠番号が一致していることが適用の前提です。英国向けは関税割当そのものではなく、日EU枠の利用残に基づく事後適用の整理が示されています。

まとめ

農産物の関税は、海外から輸入される農林水産物にかかる税で、安い輸入品から国内農業を守る防波堤の役割を担います。かけ方は、価格に応じた従価税と重さに応じた従量税を基本に、複合税・選択税・季節関税、そして一定量まで低くする関税割当やコメのミニマムアクセスがあり、品目ごとに細かく決められています。牛肉38.5%、コメの枠外341円/kgなど、国産との競合度合いに応じて水準には大きな差があります。

近年はCPTPPや日EU・EPAによる自由化が進み、多くの農産物で関税が段階的に下がっています。守りの関税が薄くなる分、安い輸入品との競争は強まりますが、相手国市場が開くことで輸出の好機も生まれます。関税に頼り切らず、コスト低減・高付加価値化・輸出の開拓で競争力を高めることが、これからの国内農業に問われています。