収入保険とは、米を含むあらゆる農産物の販売収入全体を、自然災害だけでなく価格低下による減収まで守る、農業者向けのセーフティネットです。品目・地域・出荷先を問わず経営全体の収入を守れるのが最大のメリットで、台風や干ばつによる収量減はもちろん、相場の値下がりやけが・病気で収穫できなかった場合まで、経営努力では避けられない減収を幅広く受け止めます。一方で、青色申告が加入の必須条件であること、保険料と積立金の自己負担があること、補てんは翌年の精算になること、資材・燃料高騰などの経費増による所得減は対象外であること、といったデメリット・注意点もあります。この記事では、収入保険とは何かとメリット・デメリットを最初に整理したうえで、誰が入れるのか(加入要件)、いくら補償されいくらかかるのか、e-MAFFでの加入手続き、そして農業共済との違いまで、農林水産省の情報をもとにわかりやすく解説します。

収入保険のメリット・デメリット早わかり

まず全体像をつかめるよう、制度の要点を一覧にまとめます。「災害だけでなく値下がりにも備えたい」という方ほど効き目を感じやすい制度です。

| 項目 | 内容 |

|---|---|

| 想定読者 | 米を含む農産物を売る農家・農業法人のうち、価格低下による減収にも備えたい方、共済やナラシとどちらを選ぶか迷っている方です。加入相談に応じるNOSAI・JA・自治体の担当者にも役立ちます。 |

| 対象 | 青色申告を行う農業者(個人・法人)。前年1年分の青色申告実績があれば加入でき、簡易な方式(10万円控除)でも対象です。 |

| 何を守る | 自ら生産・販売した農産物の販売収入全体(米を含む全品目)。自然災害+価格低下など、避けられない減収を幅広く補償します。 |

| いくら補償 | 収入が基準収入の9割を下回った額の9割を上限に補てん。最大で基準収入の9割(保険80%+積立10%など)まで備えられます。 |

| いくらかかる | 保険料に50%、積立金に75%、事務費に50%以内の国庫補助。基準収入1,000万円・最大補償の例で、農業者負担は年約35.5万円(うち積立金は自分の貯金)です。 |

| 窓口 | 最寄りのNOSAI(農業共済組合)。事故の通知や保険金の請求はeMAFFから24時間行えます。 |

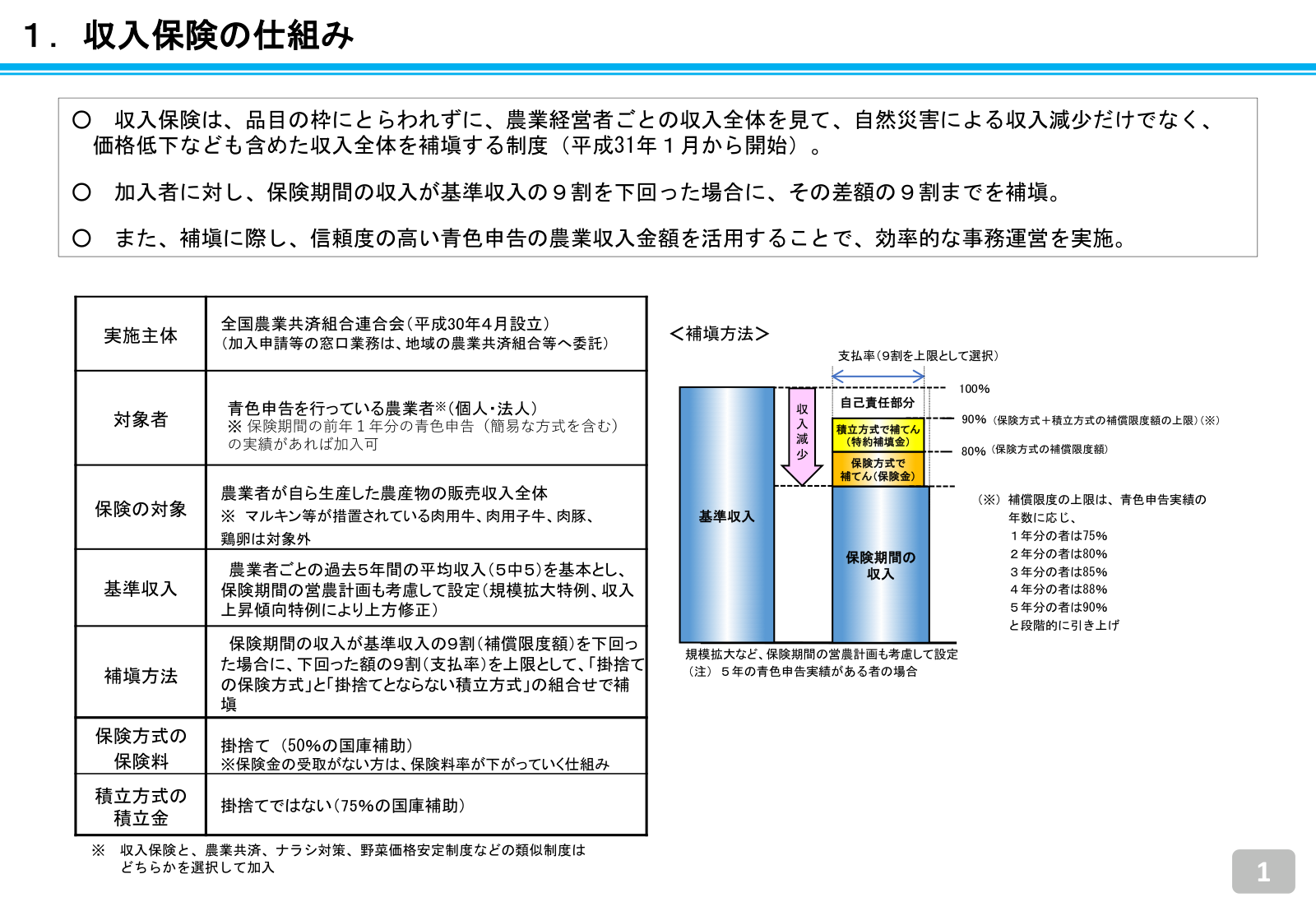

収入保険とは──収入全体を守る農業のセーフティネット

収入保険は、農業者が自ら生産し販売した農産物の販売金額全体を対象に、収入の落ち込みを補償する制度です。米・野菜・果樹・花き・畜産物まで品目を問わず、ひとつの経営でつくっている農産物をまとめて対象にできるのが特徴です。精米・もち・荒茶・仕上茶・梅干し・干し柿・干し芋・乾しいたけ・畳表・牛乳といった簡易な加工品の販売額も含まれます。

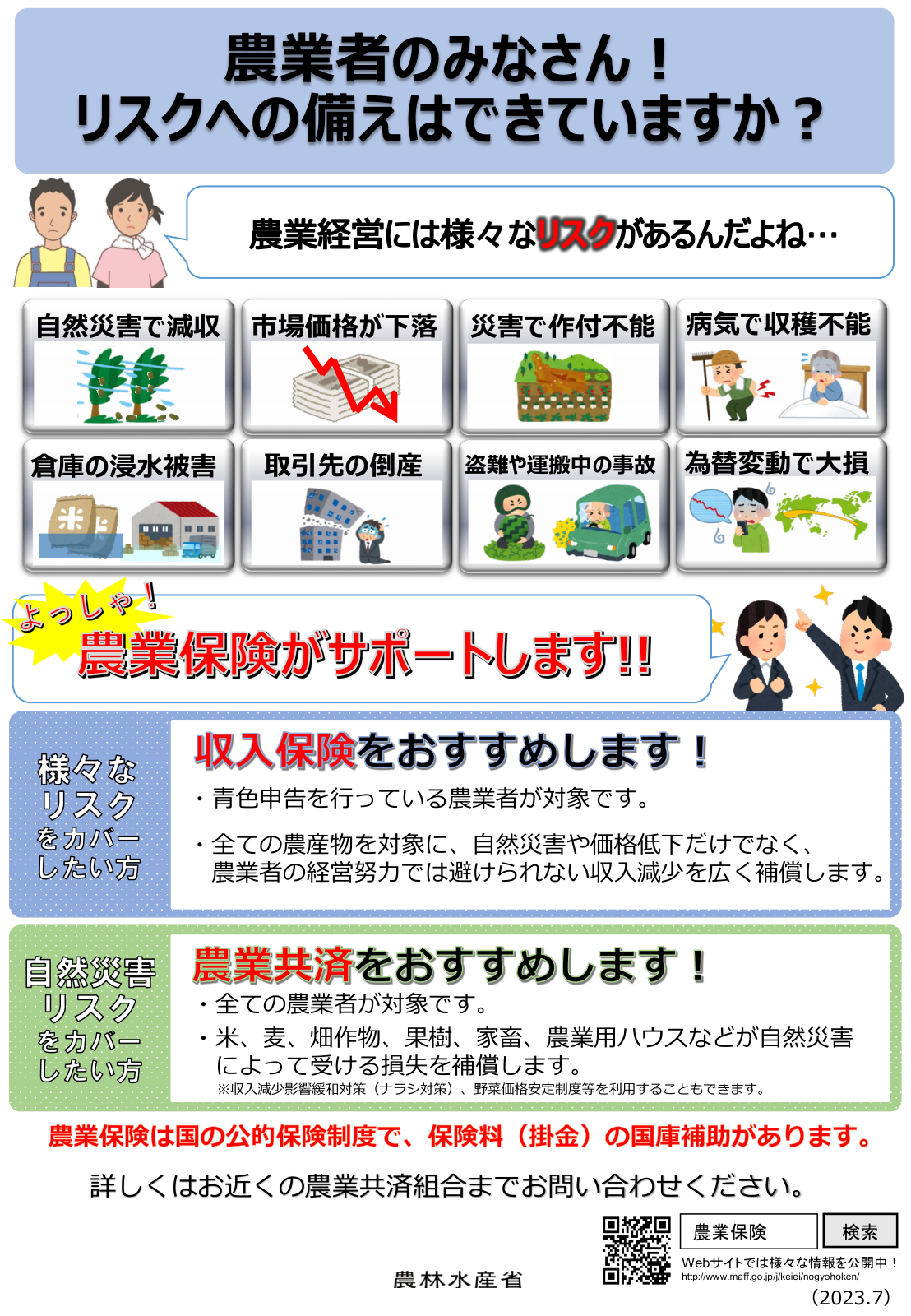

補償するのは、自然災害による収量減少だけにとどまりません。価格が下がって収入が減った場合や、災害で作付けができなかった場合、けがや病気で収穫できなかった場合など、農業者の経営努力では避けられない収入減少を広く受け止めます。たとえば野菜などで値段が大きく下がり、出荷するほど赤字が増えるために収穫を中止したようなケースも、補償の対象になり得ます。「災害がなくても、相場次第で経営が揺らぐ」という品目をつくっている方ほど、効き目を感じやすい制度です。

農業の備えには、収入保険のほかに昔からある農業共済があります。共済が米・麦・果樹・家畜・農業用ハウスなどの自然災害による損失を品目ごとに補うのに対し、収入保険は価格低下まで含めて経営全体の収入を守ります。どちらを選ぶかは、あなたが「何のリスクに、どこまで備えたいか」で変わります。違いと選び方は後ほど整理します。

あなたは加入できる?──青色申告が入口

収入保険に加入できるのは、青色申告を行っている農業者(個人・法人)です。これが唯一にして最大の入口になります。加入にあたっては、保険期間の前年1年分の青色申告実績があれば足ります。何年も続けていなくても、直近1年分でスタートできます。

青色申告の方式は、正規の簿記(最高65万円の特別控除)でも、簡易な方式(10万円の特別控除)でも対象です。帳簿づけのハードルを理由にあきらめる必要はありません。これまで白色申告だった方は、まず税務署に青色申告の承認申請を行い、青色申告へ切り替えることが第一歩になります。承認申請には期限があるため、加入を考え始めた段階で、申告の切り替えと収入保険の加入を一緒に検討しておくとスムーズです。切り替えの手順や確定申告でのメリットは農業の青色申告の始め方で解説しています。

なお、肉用牛肥育・肉用子牛・肉豚・鶏卵といった、マルキン(畜産経営の安定対策)などの対象品目は、収入保険の対象外です。作業を請け負って得る作業受託料も、生産者側と二重に補償されるおそれがあるため対象になりません。これらが経営の中心の場合は、それぞれの専用制度を軸に考えることになります。

いくら補償される?──基準収入とその9割が出発点

補償額の計算は、まず基準収入を決めることから始まります。基準収入は、その農業者の過去の収入の平均が基本です。青色申告の実績が5年分あれば過去5年の平均(5中5)、2年分なら過去2年の平均(2中2)で求めます。実績が長いほど、収入の変動を平準化した安定的な基準収入になります。

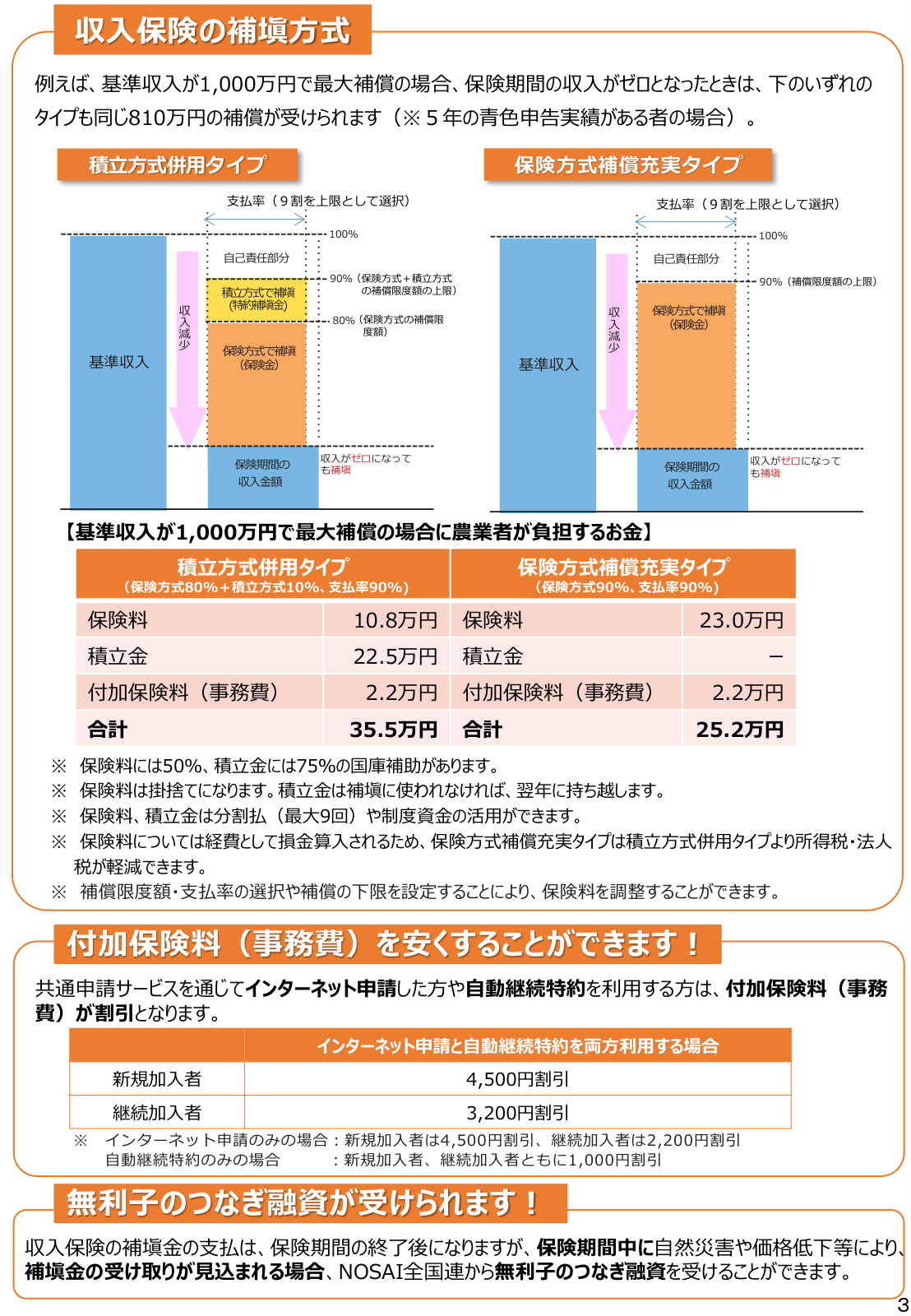

この基準収入をもとに、保険期間(1年間)の収入が基準収入の9割を下回った場合に、下回った額の9割を上限として補てんします。たとえば基準収入1,000万円なら、その9割の900万円を下回った分が補てんの対象です。仮に収入が500万円まで落ち込んだ場合、900万円との差400万円の9割にあたる360万円程度が、補てんの上限の目安になります(支払率を最大に選んだ場合)。

収入の落ち込み方によって、実際にいくら補てんされ、手元にいくら残るのかを一覧にすると次のようになります。基準収入1,000万円・最大補償(補償限度90%・支払率90%)で加入した場合の目安で、補てん額のうち収入が基準の8割を下回るまでの部分は積立金(自分の貯金)から、それより下は保険金から支払われます。

| 保険期間の販売収入 | 基準収入(1,000万円)比 | 積立金の取崩し | 保険金 | 補てん合計 | 補てん後の収入 |

|---|---|---|---|---|---|

| 900万円 | 9割 | 0円 | 0円 | 0円(補てんなし) | 900万円 |

| 800万円 | 8割 | 約90万円 | 0円 | 約90万円 | 約890万円 |

| 700万円 | 7割 | 約90万円 | 約90万円 | 約180万円 | 約880万円 |

| 500万円 | 5割 | 約90万円 | 約270万円 | 約360万円 | 約860万円 |

| 0円 | 0割 | 約90万円 | 約720万円 | 約810万円 | 約810万円 |

いずれも「基準収入の9割(900万円)を下回った額の9割」を補てんする計算です。収入がゼロまで落ち込んでも、基準収入の8割強にあたる810万円が確保される形で、経営の土台を大きく崩さずに済みます。上の表の内訳のうち積立金の取崩しは自分で積み立てたお金の払い戻しにあたり、掛け捨ての保険料でまかなう保険金が実際の“上乗せ”の補償です(積立方式併用タイプの例)。実際の補てん額は選んだ補償限度・支払率や積立方式の有無で変わるため、目安としてご覧ください。

ただし、いきなり最大の補償が受けられるわけではありません。補償限度の上限は、青色申告の実績年数に応じて次のように決まります。年数を重ねるほど上限が上がるため、早く加入を始めて実績を積むことが、将来の手厚い補償につながります。

| 青色申告の実績年数 | 補償限度の上限 | 考え方 |

|---|---|---|

| 5年 | 90% | 基準収入の9割まで補償の対象にできます。 |

| 4年 | 88% | 実績が短いほど上限は下がります。1年分でもまず加入し、年数を積み上げると上限が上がります。 |

| 3年 | 85% | |

| 2年 | 80% | |

| 1年 | 75% |

規模を広げる予定がある方には、救済もあります。保険期間の経営面積を過去の平均より拡大する場合は、基準収入を上方修正できます(規模拡大特例)。単位面積当たりの収入に上昇傾向があるときも、その傾向を反映して基準収入を引き上げられます(収入上昇特例)。「これから規模を伸ばすのに、過去の小さい実績で頭打ちになる」事態を避けられる仕組みです。

保険方式と積立方式──どこまで手厚くするかを選ぶ

補償の手厚さは、二つの方式の組み合わせで自分に合わせて調整できます。前章の補償限度(青色申告年数で決まる上限)の範囲内で、どこまでを保険でカバーし、どこまでを積立てで備えるかを選ぶ形です。

- 保険方式:保険料を払って備える基本部分です。支払率(下回った額のうち補てんする割合)を9割〜5割から選べます。

- 積立方式:加入者と国が拠出して積み立て、収入が減った年に取り崩す部分です。支払率は9割〜1割から選べます。積立金は使わなければ自分のお金として翌年に持ち越せます。

この二つの組み合わせ方で、代表的なタイプが二つあります。積立方式併用タイプは、保険方式と積立方式を組み合わせ、最大で保険80%+積立10%=合計90%まで備えるものです。手厚いぶん積立金の負担がありますが、その積立金は自分の貯金として残ります。一方の保険方式補償充実タイプは、積立金を使わず保険方式だけで最大9割まで補償できるタイプで、まとまった積立金を用意しなくても手厚い補償を得たい方に向きます。上の図のように、基準収入1,000万円で最大補償の場合、保険期間の収入がゼロになったときはどちらのタイプでも同じ810万円が補償されます。

逆に保険料を抑えたい場合は、補償の下限(補てんが始まる収入の水準)を基準収入の7割・6割・5割から選べる「安いタイプ」にして、負担を小さくできます。下限を下げるほど保険料は安くなる代わりに、その分だけ大きく減収しないと補てんが始まりません(たとえば下限7割なら、収入が基準収入の7割を下回ってからが補てんの対象です)。具体的には、基準収入1,000万円で下限7割のタイプにすると、収入が500万円に落ちた年は700万円との差200万円の9割=約180万円が補てんされ、収入が700万円を上回る小さな減収は対象になりません。保険方式の支払率(9割〜5割)を低めに選んで抑える方法もあります。経営の余力やリスクの感じ方に合わせて、補償と保険料のバランスを決められるのが、この制度の使いやすさです。

いくらかかる?──手厚い国庫補助と保険料の目安

気になる費用ですが、収入保険には手厚い国庫補助があります。具体的には、保険料に50%、積立金に75%、付加保険料(事務費)に50%以内の国庫補助が入ります。つまり保険料は半額、積立金は4分の3を国が負担し、農業者は残りを払う形です。しかも積立金は使わなければ翌年に持ち越せるため、実質的な「掛け捨て」の負担はさらに小さくなります。

具体的な金額の目安として、基準収入1,000万円・最大補償(補償限度90%・支払率90%)で新規加入した場合のイメージは次のとおりです。

| 費目 | 農業者の負担額(目安) | 性格 |

|---|---|---|

| 保険料 | 約10.8万円 | 掛け捨て(国が50%補助した後の自己負担分) |

| 積立金 | 約22.5万円 | 自分の貯金(使わなければ翌年に持ち越し) |

| 付加保険料(事務費) | 約2.2万円 | 運営の事務費(国が50%以内を補助) |

| 合計 | 約35.5万円 | うち積立金22.5万円は手元に残る性格のお金 |

このうち、付加保険料(事務費)は計算式が決まっています。加入者割(1年目4,500円、2年目以降3,200円)+補償金額割(保険金額・積立金額1万円あたり22円)で計算します。2年目以降は加入者割が下がるため、続けるほど事務費は軽くなります。さらに、共通申請サービス(eMAFF)を通じてインターネット申請をした方や、毎年自動で更新される自動継続特約をつけた方は、付加保険料が割引になります。

保険料そのものも、加入を続けて保険金の受け取りが少なければ、翌年以降に下がっていきます。保険料率は危険段階区分「0」を基準に、上下10区分(全21区分)に分かれ、無事故が続くと区分が下がって保険料率が下がる仕組みです。最も下の区分まで下がると、基準区分のおよそ3割の水準まで安くなります。新規加入に適用される区分「0」の保険料率は、令和7年契約から適用されています。自動車保険の等級と同じように、長く無事故で続けるほど割安になると考えるとわかりやすいでしょう。

費用は初年度と2年目以降で大きく変わります。積立金は補償に必要な額に達するまで積み立てるもので、上の例では初年度に約22.5万円を拠出すると上限に達し、2年目以降は積立金の追加拠出が原則不要になります。このため、続けるほど負担は下記のように軽くなります(無事故が続けば保険料自体もさらに下がります)。「保険料が高い」と感じるのは主に初年度の話で、継続すると印象は変わります。

| 費目 | 初年度 | 2年目以降(目安) |

|---|---|---|

| 保険料(掛け捨て) | 約10.8万円 | 約10.8万円〜(無事故で低下) |

| 積立金(自分の貯金) | 約22.5万円 | 0円(上限到達後は拠出なし) |

| 付加保険料(事務費) | 約2.2万円 | 約2.0万円(加入者割が低下) |

| 合計 | 約35.5万円 | 約13万円前後 |

基準収入が違う場合の目安も押さえておきましょう。保険料・積立金は基準収入におおむね比例するため、上の1,000万円の例に対して、基準収入500万円ならおよそ半分、2,000万円ならおよそ2倍が初年度負担の目安です(付加保険料の加入者割は定額のため、規模が小さいほど割高感は残ります)。正確な金額は補償のタイプや個々のリスクで変わるため、次の試算で確認してください。

保険料と補てん額をシミュレーションする(試算)

加入前に、自分の基準収入だと保険料がいくらで、減収時にいくら補てんされるかを試算しておくと判断しやすくなります。試算には二つの見方があります。

- 補てん額の試算:どこまで減収したら、いくら戻るか。前掲の「収入が落ち込んだときの補てん額」の表が、基準収入1,000万円・最大補償の場合の目安です。積立金の取崩しと保険金の内訳まで確認できます。たとえば収入が700万円まで落ちた年は、積立金約90万円+保険金約90万円=合計約180万円が補てんされ、補てん後は約880万円が残ります。

- 保険料の試算:自分の基準収入・補償タイプだと負担がいくらか。NOSAI全国連の収入保険 簡易計算ツールに基準収入額を入力すると、当年度・次年度の保険料・積立金・付加保険料と、農業者の負担額、保険金の支払いイメージが自動で表示されます。

いずれも簡易な試算のため、正確な保険料や加入の可否は、収入実績を持って最寄りのNOSAI(農業共済組合)に相談して確認してください。ツールで大まかな負担感をつかんでから相談すると、話が早く進みます。

収入保険のメリット──品目を問わず収入全体を守れる

ここまでの仕組みを踏まえ、収入保険の強みを整理します。メリットは、ほかの制度では届かない範囲まで経営を守れる点に集約されます。

- 対象品目が広い:米・野菜・果樹・花き・畜産物から、精米・もち・荒茶・梅干しなどの簡易加工品まで、ひとつの経営の農産物をまとめて対象にできます。

- 補償するリスクが広い:自然災害による収量減だけでなく、価格低下・けがや病気での収穫不能・倉庫の浸水・運搬中の事故・農産物の盗難・取引先の倒産による未収金まで、避けられない減収を幅広く受け止めます。

- 地域や出荷先を問わない:産地の指定や、市場・直売所・ネット販売といった出荷先による制限がありません。

- 新規就農者でも入れる:前年1年分の青色申告実績があれば加入でき、実績を積むほど補償の上限が上がります。

農業共済・ナラシ対策との違いと選び方

ここまで読んで「共済やナラシ対策と、どう違うのか」が気になっている方も多いはずです。収入保険は、農業共済・ナラシ対策・野菜価格安定制度・いぐさ畳表経営所得安定化対策・加工原料乳生産者安定対策と選択加入の関係にあります。これらのうちどれか一つしか選べず、重複して加入することはできません。一方で、園芸施設共済・果樹共済・家畜共済などは、収入保険と同時に加入できます。

選び方の軸は、「何のリスクに備えたいか」と「青色申告をしているか」です。次の表で、収入保険と代表的な二制度を比べます。

| 比較軸 | 収入保険 | 農業共済 | ナラシ対策 |

|---|---|---|---|

| 備えるリスク | 収量減+価格低下など収入全体の減少 | 自然災害による収量・品質の損失 | 米・麦・大豆などの価格低下による収入減 |

| 対象 | 経営全体の農産物(米含む全品目) | 米・麦・果樹・家畜・ハウスなど品目ごと | 米・麦・大豆など(当年産の販売収入) |

| 加入の条件 | 青色申告が必須 | 青色申告は不要 | 認定農業者・集落営農・認定新規就農者 |

| 向いている人 | 価格変動にも備えたい人、複数品目の人 | 災害リスクが中心で青色申告をしていない人 | 米麦中心で価格下落に備えたい認定農業者 |

大まかには、価格低下まで含めて経営全体を守りたいなら収入保険、青色申告をしておらず災害への備えが中心なら共済、米麦中心の認定農業者で価格下落への備えを重視するならナラシ対策が、それぞれ出発点になります。収入保険は品目を限定せず、価格低下もカバーする点で守備範囲が広い一方、青色申告という前提があります。自分の経営の主なリスクと申告の状況を照らして、最初の候補を絞り込んでください。

共済と収入保険の保険料・補償をより細かく見比べて「結局わが家はどちらか」を決めたい方は、収入保険と農業共済の違い・選び方で具体例とともに整理しています。共済そのものの仕組み(対象品目・掛金・補償)を詳しく知りたい場合は農業共済の解説もあわせてご覧ください。

収入保険の7つのデメリット・注意点

守備範囲が広い制度ですが、加入前に押さえておきたいデメリットもあります。代表的なものを7つに整理します。

- 青色申告が必須です。白色申告のままでは加入できません。切り替えには税務署への承認申請が必要で、申請には期限があります。複式簿記や帳簿・記録の保存に加え、栽培・販売の実態を確かめる農作業日誌の記入・保存といった事務の手間が増える点も、負担と感じる方がいます。

- 保険料と積立金の自己負担があります。国庫補助があるとはいえ、加入初年度はまとまった支払い(前掲の例で約35.5万円)が生じます。積立金は自分のお金として残る性格で、2年目以降は約13万円前後まで負担が下がります。

- 補てんは翌年の精算になります。保険期間(その年)の収入が確定し、翌年の確定申告で減収が確かめられてから保険金が支払われるため、減収のその場ですぐ現金が入るわけではありません。資金繰りには下記のつなぎ融資を使います。

- 守るのは「収入」で、経費増は対象外です。収入保険が見るのは販売収入の落ち込みであり、資材や燃料の高騰などで経費が増えて所得(もうけ)が減っても、収入自体が下がっていなければ補てんされません。コスト上昇への備えにはならない点に注意が必要です。

- 補助金・交付金は対象の収入に含まれません。収入保険が対象とするのは農産物の販売収入で、水田活用の直接支払交付金などの補助金・交付金は、基準収入にも保険期間の収入にも算入されません。交付金が減っても補てんの対象外である点に注意します。

- 農業共済・ナラシ対策などとの重複加入はできません。収入保険・農業共済・ナラシ対策・野菜価格安定制度などは選択加入の関係で、どれか一つしか選べません(園芸施設共済・果樹共済・家畜共済は同時加入が可能)。いま入っている制度からの乗り換えを整理する必要があります。

- 対象外の品目・減収があります。肉用牛・肉用子牛・肉豚・鶏卵はマルキンなどの対象で収入保険の対象外です。また、意図的な安売りや「捨て作り」のように経営努力で避けられたとみなされる減収も補償されません。

このうち資金繰りの不安には、つなぎ融資が用意されています。補てん金の受け取り見込額の8割を上限に、NOSAI全国連から無利子で融資を受けられる仕組みです。たとえば基準収入1,000万円で、最大補償の加入者の販売金額が500万円まで減る見込みのときは、280万円程度まで無利子で借りられます。減収が起きた年でも、補てん金が入るまでの資金を手当てできるため、翌年精算という弱点を実務的に補えます。

ここまでのメリット・デメリットを踏まえると、収入保険が向いているのは、①野菜・果樹など価格変動の影響が大きい、②複数の品目や新規需要米などを手がけている、③すでに青色申告をしている、④これから規模拡大を計画している、といった農業者です。逆に慎重に検討したいのは、①白色申告を続けたい、②災害リスクが中心で価格低下の心配が小さい、③肉用牛など対象外品目が経営の柱、④米麦中心の認定農業者でナラシ対策のほうが合う、といったケースです。判断に迷うときは、次の「わが家はどちらを選ぶべき?」の確認ポイントをたどってみてください。

加入の流れと締切

加入手続きの窓口は、最寄りのNOSAI(農業共済組合)です。制度の所管は農林水産省(経営局保険課)で、実施主体は全国農業共済組合連合会(NOSAI全国連)、各地域の農業共済組合が窓口業務を担います。加入から保険金の支払いまでは、おおむね次の流れで進みます。

- 加入申請:青色申告の実績を持って、最寄りのNOSAIで申請します。保険期間が始まる前の月までに申し込みます。保険期間は1年間(12か月)で、個人は1〜12月、法人は事業年度の1年間です。個人(1〜12月が保険期間)の新規加入は前年の12月末まで、継続加入は前年の11月末までが目安となるため、余裕をもって相談してください。

- 保険料・積立金の払込み:補償のタイプを決め、保険料・積立金・事務費を払い込みます。

- 事故の通知:災害や価格低下などで収入が減りそうなときは、その都度通知します。通知は共通申請サービス(eMAFF)から、自宅のパソコンなどで24時間365日いつでも行えます。

- 補てん金の請求・支払い:保険期間が終わって収入が確定したのち、翌年の確定申告をもとに減収を確かめ、保険金(補てん金)を請求・受領します。それまでの資金はつなぎ融資で手当てできます。

個人の場合、翌年1月から始まる保険期間に加入するには、その前月=前年の秋から年末(新規は12月末、継続は11月末が目安)までに申し込みを済ませる必要があります。新規加入は青色申告の準備や補償タイプの検討にも時間がかかるため、「来年から備えたい」と思ったら、申請締切の直前ではなく、秋のうちに申告の切り替えとあわせて早めにNOSAIへ相談しておくのが安心です。

わが家はどちらを選ぶべき?──いま確認しておきたいこと

収入保険に加入すべきか、共済やナラシ対策のままでよいかを決めるために、次の点を順に確認してみてください。

- 主なリスクは何か:災害による収量減が中心か、それとも価格低下による減収も大きいか。価格変動の影響が大きいなら、収入保険が有力候補になります。

- 青色申告をしているか:していれば前年1年分の実績で加入できます。白色申告なら、まず青色申告への切り替え(税務署への承認申請)が出発点です。

- いまどの制度に入っているか:農業共済・ナラシ対策・野菜価格安定制度などは収入保険と重複できません。乗り換える場合は、現在の制度との関係を整理します。

- どこまで手厚くするか:補償限度(青色申告年数で決まる上限)の範囲で、保険方式と積立方式の組み合わせや支払率を選び、保険料の負担と相談して決めます。

- まず相談する先:制度の適否や保険料の試算は、最寄りのNOSAI(農業共済組合)が応じてくれます。JAや自治体の農政担当でも、窓口の案内を受けられます。判断に迷ったら、自分の収入実績を持って一度相談してみてください。

米価をはじめ農産物の価格がこれからも動くなかで、「災害だけでなく値下がりにも備える」という選択肢を持っておく意味は大きくなっています。自分の経営に合うかどうかを、早めに見極めておきたいところです。

キーワード解説

収入保険

青色申告を行う農業者が加入できる保険で、品目を問わず経営全体の農産物の販売収入を対象に、自然災害だけでなく価格低下による収入減少も補償します。保険期間の収入が基準収入の9割を下回ると、下回った額の9割を上限に補てんされます。農業共済・ナラシ対策などとは、どれか一つを選んで加入します。

青色申告

一定の帳簿づけを行い、税務上の特別控除などが受けられる申告方法です。収入保険は青色申告を行う農業者が対象で、正規の簿記(最高65万円控除)でも簡易な方式(10万円控除)でも加入できます。白色申告の場合は、税務署への承認申請を経て切り替える必要があります。

基準収入

補償の基準となる収入額で、その農業者の過去の収入の平均が基本です。青色申告の実績が5年分あれば過去5年の平均(5中5)で求めます。経営面積を拡大する場合や単位面積当たり収入に上昇傾向がある場合は、上方修正できます。

農業共済

米・麦・果樹・家畜・農業用ハウスなどが自然災害によって受ける損失を、品目ごとに補償する従来からの制度です。価格低下は対象としません。青色申告がなくても加入でき、収入保険とは選択加入の関係にあります(園芸施設共済・果樹共済・家畜共済などは収入保険と同時加入が可能です)。

ナラシ対策(米・畑作物の収入減少影響緩和交付金)

認定農業者・集落営農・認定新規就農者を対象に、米・麦・大豆などの当年産の販売収入が標準的収入額を下回ったとき、その差額の9割を補てんする仕組みです。財源は農業者と国が1対3の割合で負担します。収入保険とは、どちらか一方を選んで加入します。

つなぎ融資

収入保険の補てん金は翌年の精算になるため、補てん金が支払われるまでの資金を手当てする無利子の融資です。補てん金の受け取り見込額の8割を上限に、NOSAI全国連から借りられます。

NOSAI(農業共済組合)

収入保険・農業共済の加入手続きや相談を担う地域の窓口です。実施主体は全国農業共済組合連合会(NOSAI全国連)で、各地域の農業共済組合が窓口業務を行います。制度の所管は農林水産省(経営局保険課)です。

eMAFF(共通申請サービス)

農林水産省の電子申請システムです。収入保険では、事故の通知や保険金(補てん金)の請求を、自宅のパソコンなどから24時間365日いつでも行えます。インターネット申請をした加入者は、付加保険料(事務費)の割引も受けられます。

よくある質問(FAQ)

収入保険のデメリットは何ですか?

主なデメリットは7つに整理できます。①青色申告が必須で帳簿・記録の手間が増える、②保険料と積立金の自己負担がある(初年度で約35.5万円、2年目以降は約13万円前後。積立金は自分の貯金として残る)、③補てんは翌年の精算で減収のその場では現金化できない、④資材・燃料の高騰など経費増による所得減は対象外で守るのはあくまで「収入」、⑤補助金・交付金は対象の収入に含まれない、⑥農業共済・ナラシ対策など他制度との重複加入はできない、⑦肉用牛・肉用子牛・肉豚・鶏卵は対象外で「捨て作り」など経営努力で避けられた減収も補償されない、の7点です。詳しくは本文の収入保険の7つのデメリット・注意点をご覧ください。

収入保険は誰が入れますか?加入要件は?

青色申告を行っている農業者(個人・法人)が対象です。正規の簿記(最高65万円控除)でも簡易な方式(10万円控除)でも加入でき、前年1年分の青色申告実績があればスタートできます(現金主義による特例を選んだ場合は対象外です)。白色申告の方は、まず税務署へ青色申告の承認申請を行うのが第一歩です。

収入保険と農業共済はどちらがいいですか?

価格低下まで含めて経営全体の収入を守りたいなら収入保険、青色申告をしておらず自然災害への備えが中心なら農業共済が出発点です。両者は選択加入の関係で、収入保険・ナラシ対策・野菜価格安定制度などはどれか一つしか選べません(園芸施設共済・果樹共済・家畜共済は同時加入が可能)。保険料・補償を具体的に比べた選び方は収入保険と農業共済の違い・選び方で解説しています。

収入保険はe-MAFF(emaff)で加入できますか?

新規の加入申請は、最寄りのNOSAI(農業共済組合)の窓口で行います。一方、加入後の事故の通知や保険金(補てん金)の請求は、共通申請サービスe-MAFFから自宅のパソコンなどで24時間365日いつでも行えます。e-MAFFを通じてインターネット申請をした加入者は、付加保険料(事務費)の割引も受けられます。

収入保険の保険料はいくらですか?

選ぶ補償の手厚さ(補償限度・支払率)や基準収入によって変わります。目安として、基準収入1,000万円で最大補償(補償限度90%・支払率90%)に新規加入した場合、農業者の負担は初年度で年約35.5万円です(保険料約10.8万円+積立金約22.5万円+事務費約2.2万円)。このうち積立金は使わなければ翌年に持ち越せる自分の貯金にあたる部分で、保険料には50%、積立金には75%の国庫補助が入っています。無事故が続くと保険料率が下がり、翌年以降の負担は軽くなっていきます。

収入保険はいつまでに加入申請すればよいですか?

保険期間が始まる前の月までに申し込みます。個人(保険期間1〜12月)の場合、新規加入は前年の12月末、継続加入は前年の11月末が目安です。つまり秋から年末が申し込みの時期にあたります。新規加入は青色申告への切り替えや補償タイプの検討にも時間がかかるため、締切の直前ではなく秋のうちに最寄りのNOSAI(農業共済組合)へ相談しておくと安心です。

収入保険の保険料は事前に試算(シミュレーション)できますか?

できます。NOSAI全国連の収入保険 簡易計算ツールに基準収入額を入力すると、保険料・積立金・付加保険料や農業者の負担額、保険金の支払いイメージのおおよそがわかります。減収時にいくら戻るかの目安は、本文のシミュレーションの章にある補てん額の表もご覧ください。あくまで簡易な試算のため、正確な保険料や加入の可否は、収入実績を持って最寄りのNOSAI(農業共済組合)に相談して確認してください。

収入保険はどのくらいの農家が入っていますか?

農林水産省「収入保険データ集」(令和7年1月末時点)によると、令和6年の加入経営体数は99,128経営体(約9.9万経営体)で、青色申告を行う農業経営体(約35.3万)のおよそ3割にあたります。制度開始の令和元年(22,812経営体)から約4.3倍に増えており、価格変動への備えとして加入は年々広がっています。

まとめ

収入保険は、米を含むあらゆる農産物の販売収入全体を、自然災害だけでなく価格低下による減収まで守る制度です。青色申告を行う農業者なら前年1年分の実績で加入でき、基準収入の9割を下回った額の9割を上限に補てんを受けられます。保険料・積立金には手厚い国庫補助があり、無事故が続けば保険料率も下がっていきます。農業共済・ナラシ対策などとはどれか一つを選ぶ関係にあるため、自分の経営の主なリスクと青色申告の状況を照らして、合う制度を見極めることが第一歩です。加入を検討するなら、収入実績を持って最寄りのNOSAI(農業共済組合)に相談してみてください。詳しい要件や最新の数値は、農林水産省の一次情報をご覧ください。