園芸施設共済は、台風や大雪でハウスが壊れたときに共済金を受け取れる公的な保険です。掛金の半分を国が負担するため、少ない自己負担で大きな被害に備えられます。ハウス本体だけでなく、暖房機などの附帯施設、中で育てている作物、解体や建て直しの費用まで補償の対象を広げられます。設置面積の合計が2アール以上のハウスを持つ農業者なら加入でき、トマト・きゅうり・いちごを育てるパイプハウスのほとんどが対象です。自分のハウスが対象になるか、掛金と補償はどれくらいか、どう申し込むかを、施設野菜の生産者が知りたい順にまとめます。

概要

| 項目 | 内容 |

|---|---|

| 対象となる方 | ハウス・温室で野菜や花を育てる農業者。パイプハウス・鉄骨ハウス・ガラス温室・雨よけ施設の所有者または管理者 |

| 何を補える | 台風・大雪・火災などで壊れたハウス本体・附帯施設・施設内の作物。撤去・復旧の費用も特約で追加できます |

| 加入できる面積 | 設置面積の合計が2アール(200平方メートル、ガラス室は100平方メートル)以上。所有する施設は原則すべてまとめて加入 |

| 受けられる補助 | 掛金の2分の1を国が負担(共済金額の合計1億6,000万円までの部分)。残り半分が自己負担で各種割引あり |

| 掛金の目安 | 共済金額のおおむね1.2%前後。築年数が古いほど安くなり、無事故割引で最大5割安くなります |

| 詳しくは | 地域の農業共済組合(NOSAI)で共済価額の評価と掛金の試算を受け、自分のハウスに合うコースを選べます |

対象となるハウスは

園芸施設共済の中心となる特定園芸施設は、中で農作物を育てるための温室全般です。プラスチックハウス(パイプハウス・鉄骨ハウス)、ガラス温室のほか、雨よけ施設やネットハウスなど、気象から作物を守る施設も含まれます。トマト・きゅうり・いちご・ピーマンなどを育てるハウスは、ほとんどが対象になります。施設の構造によって掛金率の異なる10の区分(ガラス室から各種プラスチックハウスまで)に分かれています。

加入できるのは、所有または管理する特定園芸施設の設置面積の合計が、2アール(200平方メートル、ガラス室は100平方メートル)以上の農業者です。実際の基準面積は2アールから5アールの範囲で組合が定めるため、地域によって異なります。基準を満たすときは、持っているハウスの一部だけを選んで加入することはできず、原則として所有する特定園芸施設をすべてまとめて申し込みます。住所が組合の区域内にあることも要件で、地域によっては総会の議決で義務加入とする場合もあります。自分の施設面積が基準に届くかは、地域のNOSAIで早めに確認しましょう。

何を補償してもらえるか

補償の対象は三つと費用特約

補償の対象は次の三つです。中心はハウスそのもので、申し出によって対象を広げられます。

- 特定園芸施設:ハウス本体・骨組み・被覆材(ビニールやガラス)など施設そのもの。

- 附帯施設:暖房機、かん水施設、換気扇、カーテン装置、栽培棚、発電設備など。

- 施設内農作物:ハウスの中で育てている花・メロン・きゅうり・ほうれんそうなどの作物(育苗中のものは対象外)。

これに加えて、壊れた施設の撤去費用・復旧費用を対象に追加できます。附帯施設・施設内農作物・費用特約は単独では加入できず、特定園芸施設とあわせて申し込みます。

台風・大雪だけでなく地震・噴火・火災も対象

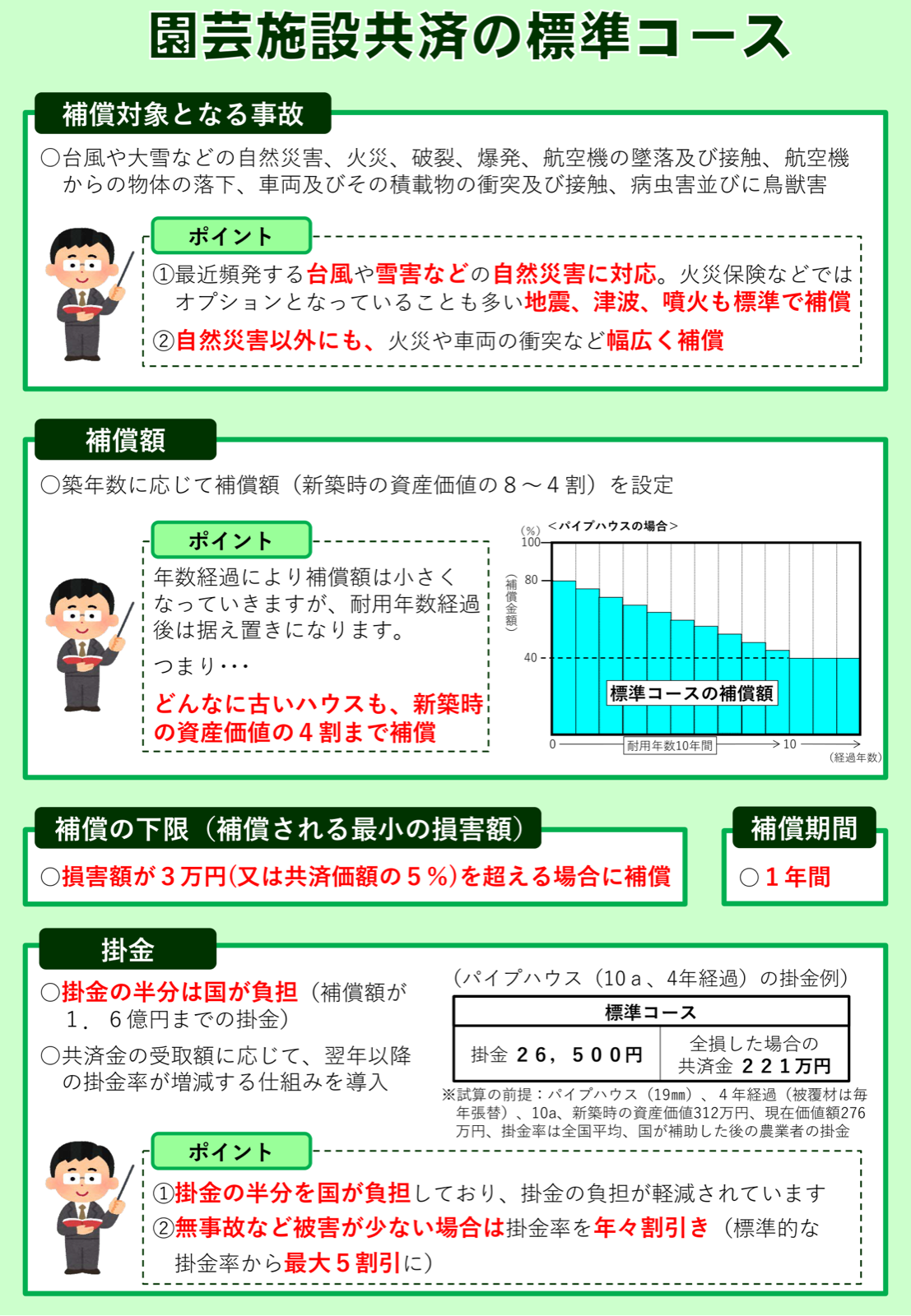

補償される事故の範囲は広く、民間の火災保険ではオプション扱いになりがちな災害も標準で含みます。台風・暴風雨などの風水害、ひょう害、大雪などの雪害、地震・噴火・津波を含むその他の気象上の災害、火災、破裂・爆発、航空機の墜落や物体の落下、車両の衝突、病虫害、鳥獣害までが対象です。施設内農作物の損害は、ハウス本体が壊れていなくても補償を受けられます。施設内農作物をあわせて加入する場合は、病虫害を共済事故から外す方式を選ぶこともでき、その分掛金が割り引かれます。

どれだけ受け取れるか

受け取れる共済金の上限は、ハウスの今の価値(共済価額)に付保割合を掛けた共済金額が基準になります。付保割合は、共済価額の4〜6割の範囲で組合が定める最低割合から8割までの間で選びます。割合を高くすれば補償は手厚くなり、掛金も上がります。

共済価額は時価で評価されるため、新築時の価値より下がっていきます。標準のコースでは、新築時の資産価値の8割を上限に、築年数とともに4割まで下がり、耐用年数を過ぎた後は4割で据え置かれます。古いハウスでも最低4割は補償され、新しいハウスほど受け取れる金額は大きくなります。

全壊したのに補償が足りない事態は、特約で防げます。付保割合8割を選んだ施設には付保割合追加特約で10%または20%を上乗せでき、復旧費用特約とあわせると新築時の資産価値の10割まで引き上げられます。例えばパイプハウス(10アール・築4年)の試算では、標準コースの全損時の共済金が約221万円なのに対し、両特約を付けた充実コースでは約312万円まで補えます。ただしこれらの特約には国の掛金補助がありません。

どの損害額から支払われるか

小さな被害まですべて払われるわけではありません。標準コースの共済金は、特定園芸施設1棟ごとに、損害額が共済価額の5%(20分の1)または3万円のいずれかを超える場合に支払われます。この下限を超えない軽微な損害は対象外です。

補償を始める損害額は選べます。1万円・3万円(または共済価額の20分の1)・10万円・20万円・50万円・100万円のいずれかを境目に設定でき、境目を引き上げるほど掛金は安くなります。例えば損害額20万円超から補償とすると、充実コースの掛金から約7割引になります。ビニールが破れた程度の小さな被害まで補いたい方は、復旧費用特約を付けて損害額1万円超から補償する選び方もできます。被害の出方と経営体力に合わせて選びましょう。

支払われる共済金は「損害額×共済金額÷共済価額」で計算し、残存物の価額や受け取った賠償金があれば差し引きます。撤去費用は、撤去にかかった費用が100万円を超えるか、ハウス本体の損害割合が50%(ガラス室は35%)を超える場合に、領収書の提出を条件に加算されます。復旧費用は、実際に施設を復旧したときに領収書を添えて加算されます。

掛金はどれくらいかかるか

掛金は「共済金額×共済掛金率」で決まります。共済金額のおおむね1.2%前後が目安で、ハウスの種類・面積・地域・築年数・付保割合によって変わります。掛金率は、過去20年間の被害率をもとに農林水産大臣が定める基準掛金率を下回らない範囲で組合が設定します。

大きな支えになるのが国の負担です。国は掛金の2分の1を負担します。対象になるのは、農家ごとに共済金額の合計が1戸1年あたり1億6,000万円までの部分にかかる掛金で、これを超える部分と復旧費用特約の分は自己負担です。残りの半分が農家の自己負担となります。

掛金の実額は、ハウスの規模と築年数で大きく変わります。例えば162平方メートル(5.4メートル×30メートル)のパイプハウスの年間掛金は、築1年未満で7,309円、築5〜6年で5,949円、築11年以上で4,586円という試算例があります。古いハウスほど共済価額が下がるため、掛金も下がります。

掛金をさらに抑える割引もあります。被害が少ない年が続けば掛金率が年々下がり、標準的な掛金率から最大5割引になります。生産部会などで一斉に加入する集団加入割引、太いパイプ(径31.8ミリ以上)のハウスにする割引で15%など、複数の割引を組み合わせられます。逆に共済金を多く受け取った翌年以降は掛金率が上がります。具体的な掛金はハウスの条件をもとにNOSAIで試算してもらえるので、加入前に金額を把握できます。

収入保険・農業共済全体との違い

園芸施設共済は、農作物・家畜・果樹・畑作物とならぶ農業共済(NOSAI)の5本柱の一つで、「ハウスという施設の物的被害」に特化した保険です。台風で骨組みが折れた、大雪で倒壊した、火災で焼けた、といった施設そのものの損害を補います。

これに対して収入保険は、価格下落や不作も含めた経営全体の収入減を補う保険で、補償の発想がまったく異なります。ハウスの修理費そのものは収入保険ではカバーされないため、施設野菜の生産者にとって両者は補い合う関係です。施設本体に備える園芸施設共済と収入保険は、あわせて加入できます。ただし、収入保険に入っている場合は、園芸施設共済の「施設内農作物」の補償(作物自体の被害分)には重複して加入できません。中の作物は収入保険、ハウスや附帯施設の物的被害は園芸施設共済、という役割分担になります。どちらに重点を置くか迷う場合は、収入保険とほかの制度の比較もあわせてご覧ください。

ハウスの被害対策は補償だけではありません。燃料費の高騰に備える施設園芸のセーフティネットや、省エネ化でリスクと費用を下げる省エネ施設への転換支援、被災後の復旧を後押しする大雨など災害時の支援策と組み合わせて、平時の備えと被災後の立て直しの両面で考えましょう。

加入と請求の流れ

加入はいつでも受け付けています。地域のNOSAIに相談し、ハウスの種類・面積・築年数をもとに共済価額を評価してもらい、付保割合や特約を選んで申し込みます。共済責任期間は原則として掛金を払った日の翌日から1年間です。施設の設置が周年でない場合などは1年未満にもできます。

被害が出たら、すぐにNOSAIへ損害を通知します。組合と連合会が原則として合同で現地調査を行い、農林水産大臣が定める基準で損害額を認定し、共済金が支払われます。撤去や復旧の費用を請求するときは領収書が必要なので、解体・建て直しの際は必ず保管しておきましょう。

よくある質問

パイプハウス1棟だけでも加入できますか

設置面積の合計が、地域のNOSAIが定める基準(2アール〜5アールの範囲)以上であれば、1棟でも加入できます。ただし基準を満たす場合は、原則として所有するすべての特定園芸施設をまとめて申し込みます。一部のハウスだけを選んで加入することはできません。

掛金はどのくらいかかりますか

共済金額のおおむね1.2%前後が目安で、ハウスの種類・面積・地域・築年数・付保割合で変わります。例えば162平方メートルのパイプハウスでは、年間4,586〜7,309円という試算例があります。国が掛金の半分を負担し、無事故割引で最大5割安くなることもあります。具体的な金額は、ハウスの条件をもとにNOSAIで試算してもらいましょう。

古くて耐用年数を過ぎたハウスでも補償されますか

補償されます。標準コースでは、耐用年数を過ぎたハウスでも新築時の資産価値の4割を上限に補償を受けられます。新築時の価値まで引き上げたい場合は、復旧費用特約と付保割合追加特約を付けて充実コースにします。

収入保険に入っていれば園芸施設共済は不要ですか

役割が違うため、ハウスを持つ方は両方を検討します。収入保険は経営全体の収入減を補う保険で、ハウスが壊れたときの修理・建て直しの費用そのものは補償しません。施設の物的被害に備えたい場合は園芸施設共済が適しています。施設本体の補償は収入保険とあわせて加入できますが、施設内農作物の補償は収入保険と重複して加入できません。

ビニールが破れた程度の小さな被害でも払われますか

標準コースでは、損害額が共済価額の5%または3万円のいずれかを超えないと支払われません。小さな被害も補いたい場合は、復旧費用特約を付けることで損害額1万円超から補償できるようになります。

次の一歩

まず、自分のハウスの種類・設置面積・築年数を書き出し、設置面積の合計が加入基準(2アール〜5アール)に届くかを確かめましょう。次に、地域の農業共済組合(NOSAI)に連絡し、共済価額の評価と掛金の試算を依頼します。多くのNOSAIには掛金のシミュレーション機能もあります。そのうえで、付保割合をどこまで上げるか、撤去費用・復旧費用特約や付保割合追加特約を付けるかを、経営体力と被害リスクを踏まえて選びましょう。すでに収入保険に入っている方も、ハウスの物的被害には別の備えが必要なため、あわせて相談することをおすすめします。被害が出たときに備え、ハウスの取得価格や図面、これまでの修繕記録もまとめておきましょう。

キーワード解説

園芸施設共済

農業保険法に基づく農業共済(NOSAI)の一つで、ハウス・温室などの園芸施設の被害に備える保険です。特定園芸施設・附帯施設・施設内農作物を対象に、台風・大雪・火災などの被害を補償します。掛金の半分を国が負担します。

特定園芸施設

園芸施設共済の中心となる対象で、内部で農作物を栽培するための施設です。プラスチックハウス(パイプ・鉄骨)、ガラス温室、雨よけ施設、ネットハウスなどが含まれます。構造ごとに10の区分があり、1棟ごとに引き受けが行われます。

付保割合

共済価額(施設の時価)のうち、どこまでを補償の対象にするかの割合です。組合が定める最低割合(4〜6割の範囲)から8割までの中で選びます。付保割合追加特約を付けると、さらに10%または20%を上乗せできます。

撤去費用・復旧費用

壊れた施設の解体・搬出・処分にかかる撤去費用と、施設や附帯施設を建て直すのにかかる復旧費用です。いずれも申し出により補償対象に追加でき、実際に撤去・復旧して領収書を提出した場合に共済金へ加算されます。復旧費用特約には国の掛金補助はありません。