「収入保険と農業共済はどう違うのか」「自分の経営にはどれが合うのか」と迷う生産者は少なくありません。農業の収入を守る公的なセーフティネットには、収入保険・農業共済(NOSAI)・ナラシ対策の3つがあり、補償の対象もコストも加入できる条件も異なります。この記事では、米・野菜・果樹などをつくる農家や農業法人に向けて、3つの制度を横並びで比較し、それぞれのデメリットと、経営規模や品目に応じた選び方の考え方を整理します。

3つのセーフティネットの全体像

まず押さえたいのは、3つの制度が「何の減少を補うか」で役割を分け合っている点です。収入保険は品目の枠にとらわれず、農業経営全体の収入が減ったときに補償します。農業共済は自然災害などで作物の収量や品質が落ちたときの損失を補い、ナラシ対策は米・麦・大豆などの価格下落を含む収入減少を、国と生産者の積立で緩和します。どれも農業者の経営を支える公的な仕組みで、国庫からの補助や負担が入っています。

| 項目 | 内容 |

|---|---|

| 誰が | 農業経営の収入を守りたい生産者・農業法人。米農家、野菜・果樹農家、複合経営など品目によって選ぶ制度が変わります。 |

| 何を | 収入保険=経営全体の収入減少、農業共済=自然災害等による収量・品質の損失、ナラシ対策=対象品目の収入減少を、それぞれ補います。 |

| 加入要件 | 収入保険は青色申告が必須。ナラシ対策は認定農業者・集落営農・認定新規就農者が対象。農業共済は品目ごとに加入します。 |

| 負担 | 収入保険は保険料(掛捨て、国庫補助50%)と積立金(75%補助、持ち越し可)。農業共済は掛金に原則50%の国庫負担。ナラシは積立金を農業者と国が1対3で負担します。 |

| 次の一歩 | 自分の品目・申告方式・経営規模を確認し、対象になる制度を絞り込みます。窓口は地域のNOSAIや市町村の農政担当です。 |

対象・補償・コストを一覧で比較

3つの制度の違いを、判断の軸になる5つの項目で並べます。同じ「収入を守る」仕組みでも、補償の出方やコストの考え方が大きく異なります。

| 比較の軸 | 収入保険 | 農業共済(NOSAI) | ナラシ対策 |

|---|---|---|---|

| 対象 | 青色申告を行う農業者(個人・法人)。品目は問いません。 | 作物・家畜を生産する農業者。共済の種類ごとに加入します。 | 認定農業者・集落営農・認定新規就農者。規模要件はありません。 |

| 補償の範囲 | 自然災害による収量減少に加え、価格低下なども含む経営全体の収入減少を広く補償します。 | 風水害・干害・冷害・病虫害など自然災害等による収量・品質の損失を補償します。 | 米・麦・大豆など対象品目の、価格下落を含む収入減少を緩和します。 |

| 保険料・掛金 | 保険料は掛捨て(国庫補助50%)。積立金は75%補助で、使わなければ翌年へ持ち越せます。 | 掛金は掛捨て。掛金に原則50%の国庫負担があります。 | 積立金を農業者と国が1対3で負担。農業者が1、国が3を出します。 |

| 加入要件 | 保険期間の前年1年分の青色申告実績が必要です。 | 品目ごとに加入。2019年産から農作物共済も任意加入になりました。 | 対象品目を生産する認定農業者等であること。畑作物はゲタ対策との組み合わせが基本です。 |

| 補償の出方 | 基準収入の9割を下回った額の9割を上限に補てんします。 | 被害の程度に応じて、収量・品質の損失分を共済金で補てんします。 | 当年産の収入が標準的収入を下回った差額の9割を補てんします。 |

収入保険とは|農業経営収入保険制度

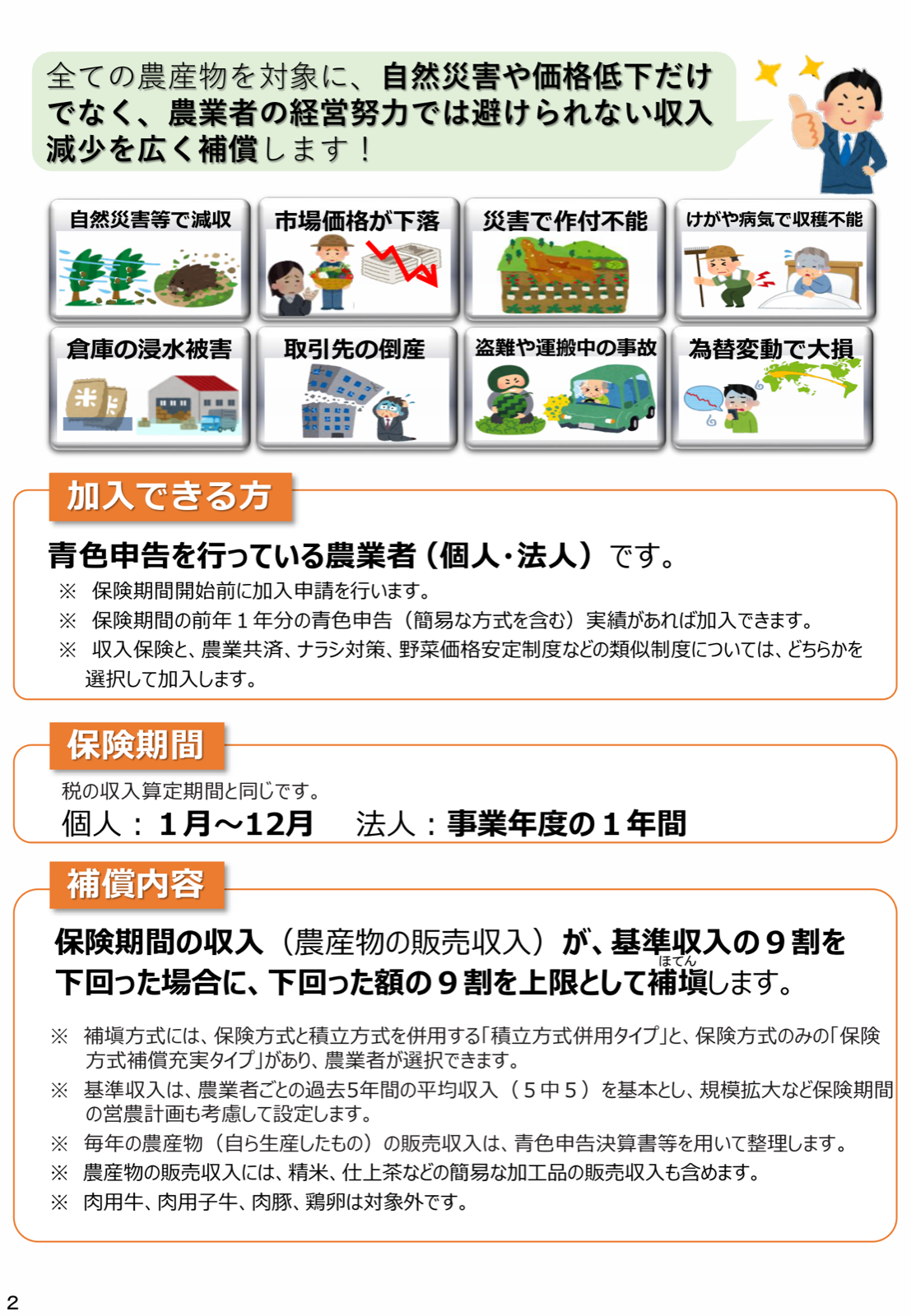

収入保険(正式名称は農業経営収入保険制度)は、2019年に始まった比較的新しい制度です。最大の特徴は、品目の枠にとらわれず、農業経営全体の収入が減ったときに補償する点にあります。自然災害による不作だけでなく、市場価格の低下、けがや病気による収穫不能など、農業者の経営努力では避けられない収入減少を幅広く対象とします。野菜や果樹のように価格変動が大きい品目をつくる農家にとっては、価格下落までカバーされる点が大きな安心材料になります。

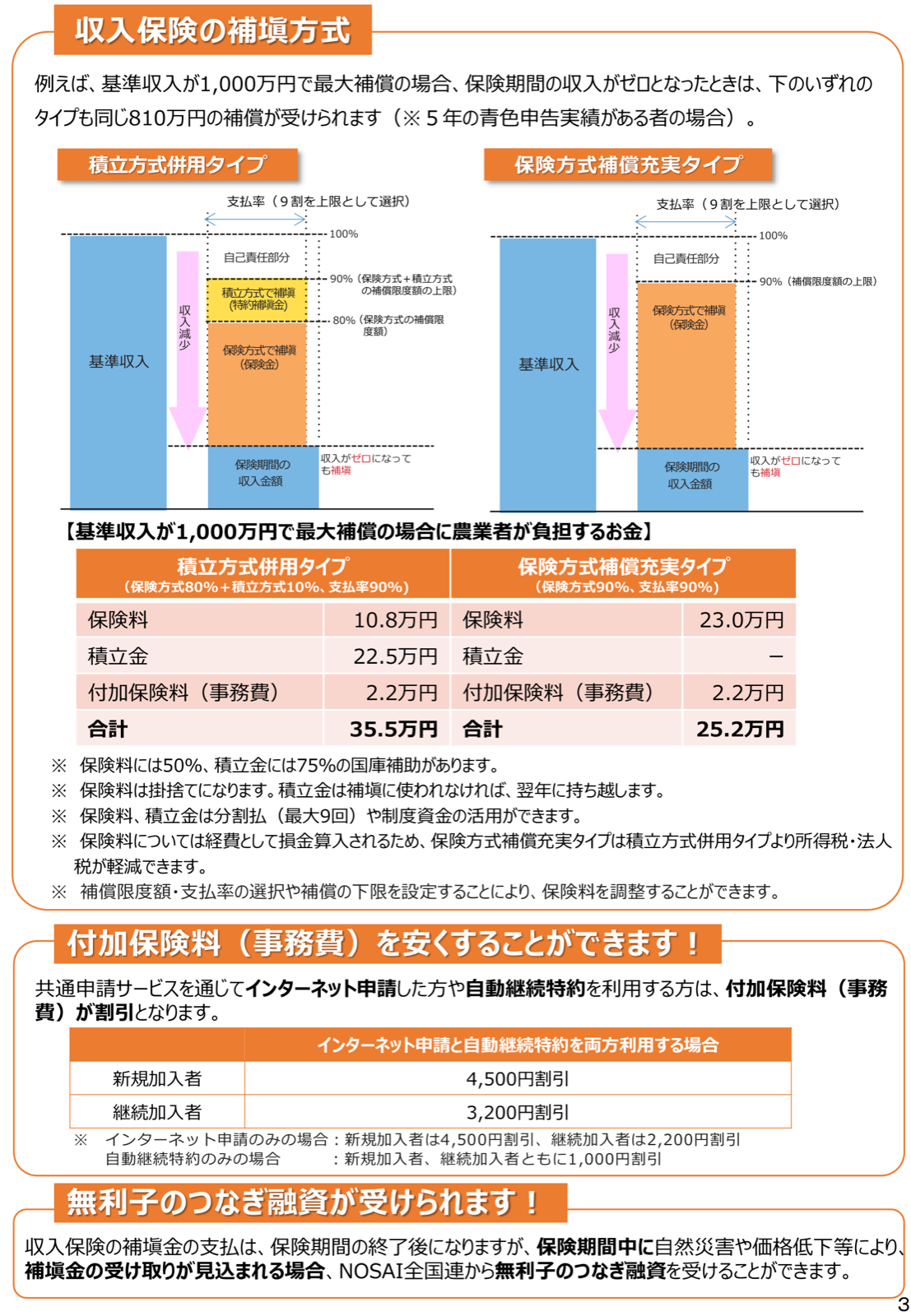

補てんの基準になるのが基準収入です。過去の平均収入(最大5年)と、その年に見込まれる農業収入のいずれか小さい額をもとに設定します。保険期間の収入がこの基準収入の9割を下回ったとき、下回った額の9割を上限に補てんを受けられます。補償の手厚さは青色申告の実績年数で変わり、5年分の実績があると補償限度の上限が高くなります。費用は、掛捨ての保険料(国庫補助50%)と、自分の資金として積み立てる積立金(75%補助、補てんに使わなければ翌年へ持ち越し)、事務費にあたる付加保険料で構成します。

農業共済とは|自然災害に強い基本のセーフティネット

農業共済(NOSAI)は、農業保険法に基づく長い歴史を持つ制度で、自然災害等による収穫量の減少などの損失を補います。風水害・干害・冷害・雪害・病虫害・鳥獣害など、農業者の力では防ぎきれない災害が対象です。仕組みとしては、農業者があらかじめ掛金を出し合って共同の財産をつくり、被害が出たときにそこから共済金を支払います。掛金には原則50%の国庫負担があります。

農業共済には、水稲・麦などの農作物共済、ばれいしょ・大豆・茶などの畑作物共済、みかん・りんごなどの果樹共済、牛・馬・豚の家畜共済、ハウスなどの園芸施設共済といった種類があります。かつて水稲や麦は一定規模以上で当然加入とされていましたが、2019年産から農作物共済も任意加入になりました。価格下落そのものは補償の対象ではなく、あくまで「災害による収量・品質の損失」を補う点が、収入保険やナラシ対策との大きな違いです。

ナラシ対策とは|米・畑作物の収入減少を国と一緒に緩和

ナラシ対策(米・畑作物の収入減少影響緩和交付金)は、経営所得安定対策のひとつで、対象品目の収入が下がったときに、国と生産者があらかじめ積み立てた資金で減少分を緩和します。対象品目は米・麦・大豆・てん菜・でん粉原料用ばれいしょです。当年産の販売収入の合計が、過去の実績をもとにした標準的収入を下回ったとき、その差額の9割を補てんします。価格下落による収入減も対象になる点で、災害に限る農業共済とは性格が異なります。

補てんの財源は、農業者と国が1対3の割合で負担します。つまり生産者が1を積み立てると、国が3を上乗せして備える形です。加入時には、標準的収入から10%の収入減少に備える「10%コース」か、20%に備える「20%コース」のいずれかを選び、コースに応じた積立金を拠出します。対象になるのは認定農業者・集落営農・認定新規就農者で、規模要件はありません。畑作物では、生産条件の不利を補うゲタ対策(畑作物の直接支払交付金)と組み合わせて使うのが基本です。

それぞれのデメリット・注意点

どの制度も万能ではありません。加入を検討するときは、補償のメリットだけでなく、次のような弱点も踏まえて選びます。

収入保険のデメリット

最大のハードルは、青色申告が前提になることです。白色申告のままでは加入できないため、まず申告方式の切り替えが必要になります。また、掛捨ての保険料と積立金の両方を負担するため、当初のコスト感は小さくありません。補償も収入の減少幅が一定を超えてから働くため、わずかな減収では補てんされない場合があります。

農業共済のデメリット

補償の対象が自然災害等による収量・品質の損失に限られる点が弱点です。豊作でも価格が下がって収入が落ち込む、いわゆる「豊作貧乏」のような価格下落には対応しません。市場価格の変動リスクが大きい品目では、これだけでは収入面の備えとして十分でないことがあります。

ナラシ対策のデメリット

対象が米・麦・大豆などの品目に限られ、加入できるのも認定農業者・集落営農・認定新規就農者に絞られます。野菜・果樹を中心につくる経営や、認定を受けていない農業者は対象外です。補てんも対象品目の収入減少に限られるため、経営全体を広くカバーする仕組みではありません。

併用・重複加入はできる?

収入保険・農業共済・ナラシ対策は、いずれも収入の減少に備える似た役割を持つため、同じリスクに対しては原則どちらか一方を選んで加入します。たとえば収入保険に入る場合、農業共済・ナラシ対策・野菜価格安定制度といった類似の制度とは、どちらかを選択する形になります。二重に補償を受けられるわけではない点に注意が必要です。

一方で、複合経営では組み合わせの余地があります。たとえば肉用牛のように別の経営安定対策の対象になる品目を除いた、ほかの品目だけで収入保険に加入するといった整理が可能です。施設園芸のハウスを守る園芸施設共済のように、収入を補う仕組みと同時に持てる制度もあります。自分の経営でどの組み合わせが認められるかは、地域のNOSAIや市町村の窓口でご覧ください。

経営に応じた選び方の考え方

どれを選ぶかは、つくっている品目・経営規模・申告方式によって変わります。判断の出発点として、次のような考え方が目安になります。

野菜・果樹・花きなど価格変動が大きく品目数も多い経営では、価格下落まで含めて経営全体を補償する収入保険が選択肢の中心になります。青色申告に切り替えられるなら、その効果はとくに大きく働きます。米・麦・大豆を主軸にする認定農業者であれば、ナラシ対策で対象品目の収入減を緩和する道があり、畑作物ではゲタ対策との組み合わせも検討できます。台風や冷害など自然災害のリスクが収入の主な不安要素で、まず災害への備えを固めたい場合は、農業共済が基本の選択になります。いずれの場合も、青色申告ができるかどうかが収入保険を選べるかの分かれ目になるため、申告方式の確認が選び方の最初の一歩です。

よくある質問

収入保険と農業共済の違いは何ですか

収入保険は品目を問わず、自然災害に加えて価格低下なども含む経営全体の収入減少を補償します。農業共済は、風水害・冷害・病虫害など自然災害等による収量・品質の損失を補う制度で、価格下落そのものは対象外です。価格変動に備えたいなら収入保険、災害への備えを固めたいなら農業共済が基本の軸になります。

ナラシ対策と収入保険の違いは何ですか

ナラシ対策は米・麦・大豆など対象品目の収入減少を、国と生産者の積立(1対3)で緩和する仕組みで、対象者も認定農業者・集落営農・認定新規就農者に限られます。収入保険は青色申告をしていれば品目を問わず経営全体を補償します。対象品目中心の認定農業者ならナラシ対策、品目が多い・価格変動が大きい経営なら収入保険が向きます。

収入保険・農業共済・ナラシ対策は併用できますか

同じリスクに対しては原則どちらか一方を選びます。収入保険に入る場合、農業共済・ナラシ対策・野菜価格安定制度とは選択関係になり、二重には補償されません。ただし複合経営では、一部の品目だけ収入保険に入る、園芸施設共済を併せ持つなど、組み合わせの余地があります。

収入保険のデメリットは何ですか

青色申告が前提で、白色申告のままでは加入できません。掛捨ての保険料と積立金の両方を負担するため当初のコストがかかり、収入の減少幅が一定(基準収入の1割)を超えてから補てんが働く点も押さえておく必要があります。

収入保険・農業共済・ナラシ対策のどれを選べばよいですか

つくる品目・経営規模・申告方式で変わります。価格変動が大きく品目数も多い野菜・果樹経営は収入保険、米・麦・大豆中心の認定農業者はナラシ対策(畑作物はゲタ対策と併用)、自然災害への備えを優先するなら農業共済が基本です。青色申告ができるかどうかが収入保険を選べるかの分かれ目になります。

キーワード解説

収入保険

正式名称は農業経営収入保険制度です。品目を限定せず、自然災害による不作や価格低下を含めた農業経営全体の収入減少を補償します。加入には青色申告が必要です。

農業共済(NOSAI)

農業保険法に基づき、自然災害等による収穫量の減少などの損失を補う制度です。農作物・畑作物・果樹・家畜・園芸施設などの共済があり、運営はNOSAI(農業共済組合)が担います。

ナラシ対策

米・畑作物の収入減少影響緩和交付金の通称です。対象品目の収入が標準的収入を下回ったとき、国と生産者の積立で減少分を緩和します。経営所得安定対策のひとつです。

基準収入

収入保険で補てんの基準になる額です。過去の平均収入(最大5年)と、その年に見込まれる農業収入のいずれか小さい額をもとに設定します。

標準的収入

ナラシ対策で補てんの基準になる額です。対象品目の過去の販売収入の実績をもとに算定し、当年産の収入がこれを下回った差額を補てんの対象とします。

いま確認しておきたいこと

まず、自分が青色申告をしているかを確認しましょう。していれば収入保険という選択肢が開け、白色申告であれば、まず申告方式の切り替えを検討することになります。次に、つくっている品目を整理し、米・麦・大豆が中心なら認定農業者としてナラシ対策の対象になるか、自然災害への備えを優先するなら農業共済のどの種類が合うかを見極めます。複合経営の場合は、どの品目をどの制度でカバーするかの組み合わせも考えておきましょう。

制度の対象や補償の細かな条件、加入の締切は、年度や地域によって変わります。具体的な手続きや併用の可否は、地域のNOSAI(農業共済組合)や市町村の農政担当の窓口、農林水産省の公式ページでご覧ください。あわせて、収入保険そのものの詳しい仕組みや、農業共済の最新の補償内容も確認しておくと選びやすくなります。