農業を営む個人事業者にとって、確定申告のやり方は手取りにも経営の備えにも直結します。米・野菜・果実・畜産物などの販売による所得は事業所得にあたり、申告の方法を青色申告に切り替えると、最大65万円の所得控除や赤字の繰越しといった税制上の特典が使えます。さらに青色申告は、収入減少をまるごと補う収入保険の加入要件でもあります。この記事は、これから青色申告を始める生産者に向けて、メリット・始め方・期限・収入保険との関係を順にまとめます。

まず押さえたい要点

青色申告は、一定の帳簿をつけて税務署の承認を受けた人が使える申告制度です。農業所得のある個人事業者は対象になり、承認を受けると控除や繰越しなどの特典が受けられます。誰が・いつまでに・何を出すのかを先に整理します。

青色申告とは|農業所得での位置づけ

青色申告は、日々の取引を一定の帳簿に記録し、その記帳に基づいて所得や税額を正しく計算して申告する人に、税制上の特典を認める制度です。対象は不動産所得・事業所得・山林所得のある人で、農業所得は事業所得に含まれます。米・麦・野菜・花・果実などの農産物や、繭・肉畜・牛乳・卵などの販売収入、わら・もみ・畜ふんといった副産物の販売収入や各種共済金なども農業所得の収入金額になります。

青色申告を使うには、あらかじめ税務署長の承認を受ける必要があります。承認を受けるための手続きが「所得税の青色申告承認申請書」の提出です。承認を受けないまま申告すると、自動的に白色申告として扱われます。帳簿書類は原則7年間(請求書など一部は5年間)保存します。

白色申告との違い

白色申告は事前の承認が不要で、記帳も収入金額と必要経費を整理する簡易な方法で足ります。手間が少ない一方、青色申告のような所得控除や赤字の繰越しといった特典はありません。青色申告は記帳の手間が増えますが、その分だけ税負担を抑える仕組みが用意されています。主な違いを並べると次のとおりです。

| 比較項目 | 青色申告 | 白色申告 |

|---|---|---|

| 事前手続き | 青色申告承認申請書の提出が必要 | 不要 |

| 記帳方法 | 複式簿記、または簡易簿記 | 収入・経費を記録する簡易な記帳 |

| 特別控除 | 最大65万円(要件により55万円・10万円) | なし |

| 赤字の繰越し | 純損失を翌年以後3年間繰り越せる | 原則できない |

| 家族への給与 | 青色事業専従者給与を全額必要経費にできる(届出と要件あり) | 事業専従者控除に金額の上限がある |

| 収入保険 | 加入できる | 加入できない |

青色申告のメリット

青色申告の特典は、控除だけではありません。赤字が出やすい就農初期や、家族と一緒に営む経営でも効いてきます。代表的なものを順に見ていきます。

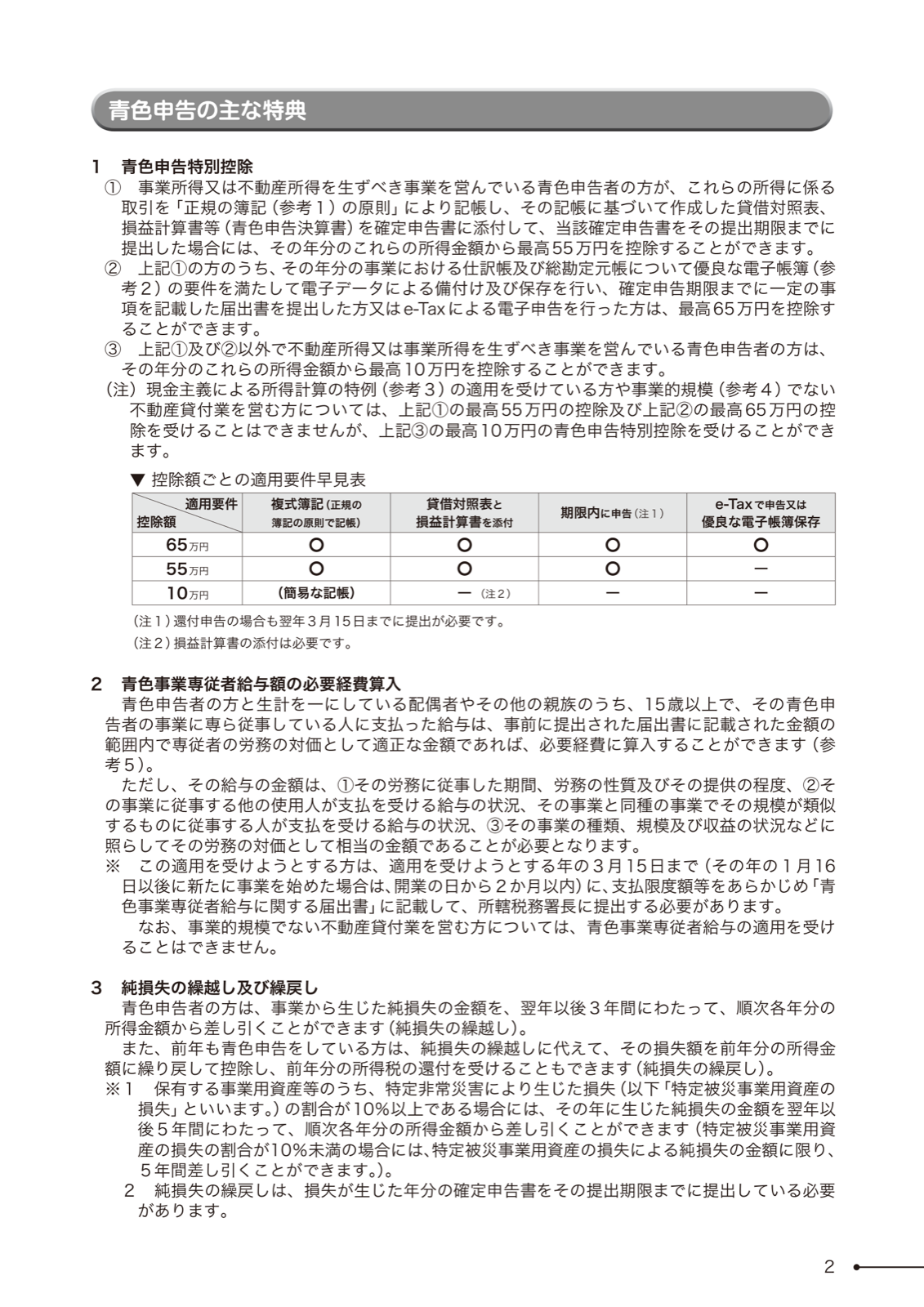

最大65万円の青色申告特別控除

青色申告特別控除は、所得から一定額を差し引ける仕組みで、控除額は記帳と申告のやり方で3段階に分かれます。最大の65万円を受けるには、複式簿記による記帳と貸借対照表・損益計算書の添付という55万円の要件を満たしたうえで、さらにe-Taxによる電子申告か、優良な電子帳簿の要件を満たした電子データの保存のいずれかが必要です。電子申告も電子帳簿の保存も行わず、複式簿記で期限内に申告した場合は55万円、簡易な記帳にとどまる場合は10万円になります。

| 控除額 | 記帳 | 追加の要件 |

|---|---|---|

| 65万円 | 複式簿記 | 55万円の要件+e-Taxによる電子申告、または優良な電子帳簿の保存 |

| 55万円 | 複式簿記 | 貸借対照表・損益計算書を添付し、期限内(翌年3月15日まで)に申告 |

| 10万円 | 簡易な記帳 | 55万円・65万円の要件に当てはまらない青色申告者 |

控除額はその年の所得金額が限度になります。期限後の申告では55万円・65万円の控除は使えず、10万円にとどまる点にも注意します。

純損失の繰越控除

事業が赤字になった年でも、青色申告ならその損失(純損失)を翌年以後3年間にわたって繰り越し、各年の黒字と相殺できます。天候や相場で収入が大きく振れる農業では、初期投資がかさむ就農当初の赤字を後の黒字でならせる効果が見込めます。

青色事業専従者給与

家族と一緒に農業を営む場合、生計を一にする配偶者や親族へ支払う給与を、届け出た範囲内で必要経費にできます。これが青色事業専従者給与です。対象になるのは、その年の12月31日時点で15歳以上であり、その年を通じて6か月を超える期間その事業に専ら従事している家族です。使うには「青色事業専従者給与に関する届出書」を税務署へ提出します。白色申告にも事業専従者控除はありますが、控除できる金額に上限があり、実際に支払った給与を全額経費にできる青色申告の方が幅が広くなります。

その他の特典

このほか、売掛金などの貸倒れに備える貸倒引当金を一定割合まで必要経費に計上できるなどの特典があります。設備投資や経営の備えに関する優遇は年度や対象で変わるため、適用を検討する際は所管の窓口や最新の案内をご覧ください。

青色申告の始め方|届出と提出期限

青色申告を始める手続きは、開業の届出と承認申請の2つが基本です。提出先はいずれも納税地(住所地など)を所轄する税務署で、e-Tax・郵送・窓口のいずれでも提出できます。

開業届の提出

新たに農業を事業として始めたら、「個人事業の開業・廃業等届出書(開業届)」を提出します。提出期限は事業を開始した日から1か月以内です。提出にあたって費用はかかりません。

青色申告承認申請書の提出

青色申告をするには、「所得税の青色申告承認申請書」を提出して承認を受けます。提出期限は、青色申告をしたい年の3月15日までです。ただし、その年の1月16日以後に新しく開業した場合は、開業の日から2か月以内が期限になります。期限を過ぎるとその年は青色申告ができず、白色申告になります。就農のタイミングによって締切が変わるため、開業届とあわせて早めに出しておきましょう。なお、家族への給与を経費にする場合は、これと並行して「青色事業専従者給与に関する届出書」を、原則3月15日まで(1月16日以後の開業や専従者を新たに持った場合はその日から2か月以内)に提出します。

収入保険の加入要件になる点

青色申告は税負担の面だけでなく、経営の備えという面でも前提になります。農林水産省の収入保険は、自然災害だけでなく価格低下や病気・けがによる作付不能など、農業者の経営努力では避けられない幅広い理由による収入減少を補う制度です。この収入保険に加入できるのは、青色申告を行っている農業者(個人・法人)に限られます。

加入には、保険期間の前年に1年分の青色申告の実績があれば足ります。青色申告の方式は、最大65万円の複式簿記でも、10万円の簡易な方式でもかまいません。複式簿記まで求められないため、これから始める生産者でも取り組みやすい設計です。いま白色申告の場合は加入できませんが、青色申告へ切り替えれば、その翌年から加入できます。

補償は、過去の収入をもとにした基準収入の9割を補償限度額の上限とし、その年の収入が基準収入の9割を下回ったときに、下回った額の9割を上限として補てんする仕組みです。ただし青色申告の実績年数が5年に満たないと、補償限度額の上限が段階的に小さくなります。早く青色申告を始めて実績を積むほど、いざというときの補償が手厚くなります。なお収入保険は、農業共済(NOSAI)やナラシ対策などの類似制度とは、原則どちらか一方を選んで加入します。詳しい補償内容や保険料・積立金、申請の手順は収入保険の解説記事もあわせてご覧ください。

キーワード解説

青色申告

一定の帳簿を備えて記帳し、税務署長の承認を受けたうえで行う所得税の申告方法です。承認を受けると特別控除や純損失の繰越しなどの特典が使えます。対象は事業所得・不動産所得・山林所得のある人です。

白色申告

青色申告の承認を受けていない人が行う申告です。事前の手続きが不要で記帳も簡易ですが、青色申告のような所得控除や赤字の繰越しといった特典はありません。

青色申告特別控除

青色申告者が所得から差し引ける控除で、最大65万円です。記帳や申告のやり方に応じて65万円・55万円・10万円の3段階があり、控除額はその年の所得金額が限度になります。

複式簿記

取引を原因と結果の両面から記録し、貸借対照表と損益計算書を作成できる記帳方法です。55万円・65万円の青色申告特別控除を受けるための前提になります。これに対し、収入と経費を中心に記録する方法を簡易簿記と呼びます。

e-Tax(電子申告)

国税電子申告・納税システムを使い、確定申告書や貸借対照表・損益計算書などをインターネット経由で提出する方法です。複式簿記での記帳に加えてe-Taxで期限内に申告すると、65万円の青色申告特別控除を受けられます。

青色申告承認申請書

青色申告の承認を受けるために税務署へ提出する書類です。正式には「所得税の青色申告承認申請書」といいます。提出期限は原則として青色申告をしたい年の3月15日まで、1月16日以後の開業なら開業日から2か月以内です。

いま確認しておきたいこと

まず、自分の所得が事業所得(農業所得)にあたるかを確かめます。農業を事業として営んでいれば、青色申告の対象です。次に、記帳方式を決めます。最大65万円の控除や手厚い特典を取りにいくなら複式簿記とe-Taxを、まず始めることを優先するなら簡易な方式から、と段階を選べます。

始めると決めたら、開業届を開業から1か月以内に、青色申告承認申請書を期限(原則3月15日、1月16日以後の開業は開業日から2か月以内)までに、所轄税務署へ提出しましょう。家族へ給与を払う場合は専従者給与の届出も忘れないようにします。収入保険を視野に入れるなら、青色申告の実績を早く積むほど補償が手厚くなるため、切り替えは早いほど有利です。控除額・要件・期限の最終的な確認や申請の手続きは、国税庁の該当ページと所轄税務署、収入保険は所管窓口や公式ページでご覧ください。就農資金や経営開始の支援とあわせて検討する場合は新規就農の資金の解説記事も参考になります。税と老後の備えをさらに広げるなら、農地の固定資産税、農業のインボイス制度、農業者年金、小規模企業共済の各記事もご覧ください。