農業機械の法定耐用年数は何年か、どう減価償却すればよいか――結論から言うと、トラクター・コンバイン・田植機・乾燥機・刈払機などの農業機械はほぼすべて機械及び装置の「農業用設備」に区分され、法定耐用年数は原則7年です。農機は購入した年に全額を経費にはできず、減価償却で耐用年数にわたり少しずつ必要経費に配分します。個人の農家は原則として定額法で、取得価額に償却率を掛けるだけで毎年の償却費が出ます。本記事では、まず機種別の法定耐用年数一覧を示し、定額法の計算例、中古農機の耐用年数を短くする簡便法、10万円・20万円・30万円未満の特例までを、国税庁の耐用年数表に基づいて解説します。

概要

減価償却とは

減価償却とは、機械や建物のように長く使う資産の取得価額を、購入した年に一度に経費へ計上するのではなく、使用できる期間にわたって分割して必要経費にしていく仕組みです。国税庁タックスアンサーNo.2100は、減価償却資産の取得に要した金額を、その資産の使用可能期間の全期間にわたり分割して必要経費としていくべきものと位置づけています。

対象となるのは、業務に使う資産のうち、使用可能期間が1年以上で、かつ取得価額が10万円以上のものです。トラクター、コンバイン、田植機、乾燥機などの農業用機械はほぼすべてこれに該当します。逆に、使用可能期間が1年未満のものや取得価額が10万円未満のものは、減価償却をせずに、使い始めた年に全額を必要経費にします。

毎年の償却費を計算する基準になるのが法定耐用年数です。資産の種類ごとに財務省令で年数が定められており、実際に何年使うかとは関係なく、この年数で取得価額を配分します。

機種別の法定耐用年数一覧

トラクターやコンバインなどの農業機械は、耐用年数表の「機械及び装置」のうち「農業用設備」に区分され、法定耐用年数は7年です。国税庁の確定申告書等作成コーナーに掲載されている耐用年数表でも、農業用設備は7年と明記されています。平成21年分から、それまで機具ごとにばらついていた年数が「農業用設備」として一括りにされ、トラクター・コンバイン・田植機などが同じ7年で扱われるようになりました。検索でよく見かける「農業機械 耐用年数 7年」の根拠はこの区分です。

主な農業機械の法定耐用年数を機種別にまとめると、次のとおりです。いずれも「農業用設備」に当たるため年数は共通の7年です。

| 機種・分類 | 主な例 | 法定耐用年数 |

|---|---|---|

| トラクター(乗用型・歩行型) | 耕うん機、管理機 | 7年 |

| 耕うん整地用機具 | プラウ、ロータリ、ハロー、うねたて機 | 7年 |

| 栽培管理用機具 | 田植機、播種機、育苗機、施肥機 | 7年 |

| 防除用機具 | 動力噴霧機、動力散布機、スピードスプレーヤ | 7年 |

| 穀類収穫・調製用機具 | コンバイン、バインダ、もみすり機、米選機、乾燥機 | 7年 |

| 果樹・野菜・花き調製用機具 | 選果機、野菜洗浄機、掘取機 | 7年 |

| 運搬用機具 | 動力運搬車、運搬車 | 7年 |

| 草刈機・刈払機 | 乗用草刈機(農業用)、刈払機、ハンマーナイフモア | 7年 |

つまり「トラクターの耐用年数は何年?」「コンバインは?」「草刈機は?」といった機種別の疑問は、農業用途で使う限りいずれも7年が答えになります。なお、精米機・乾燥用バーナーなど一部の農産物処理加工用設備や、しいたけ栽培用ほだ木などは「農業用設備」とは別の細目に区分され、7年と異なる年数になることがあります。該当しそうな特殊な機器は、国税庁の耐用年数表で実際の区分と年数を確認してください。

一方、同じ農作業に使う車でも、ナンバーを取得して公道で運搬に使う軽トラックやトラックは「車両・運搬具」として別の年数を適用します。また、人を乗せて自走する乗用草刈機は「機械装置」ですが、手で押す・肩にかける手押し式や肩掛け式の草刈機は「器具備品」に区分され、年数の考え方が変わる点に注意します。主な区分は次のとおりです。

| 資産の区分 | 主な例 | 法定耐用年数 |

|---|---|---|

| 機械及び装置(農業用設備) | トラクター、コンバイン、田植機、乾燥機、乗用草刈機など | 7年 |

| 車両・運搬具のうち小型車(総排気量0.66リットル以下) | 軽トラック | 4年 |

| 車両・運搬具のうち貨物自動車(ダンプ式以外) | 普通トラック | 5年 |

どの区分に当たるか迷う資産がある場合は、国税庁の耐用年数表で実際の区分をご覧ください。

減価償却の計算(定額法・定率法)

個人の農家が償却方法の届出をしていない場合、法定の償却方法である定額法で計算します。定額法は毎年の償却費が原則同額になる方法で、償却費は次の式で求めます。

償却費の額 = 取得価額 × 定額法の償却率

これに対して定率法は、未償却残高に一定の率を掛けるため初年度ほど償却費が大きくなる方法です。個人の農業では届出をしなければ定額法が適用され、計算も毎年一定で分かりやすいため、実務では定額法が基本になります。定率法を選びたい場合は、その年の3月15日までに所轄の税務署長へ届出や変更の申請が必要です。

定額法の償却率は耐用年数で決まります。農機の計算でよく使う年数の償却率は次のとおりです。新品の農業用設備は7年(0.143)、後述の中古農機では短い年数の償却率を使います。

| 耐用年数 | 定額法の償却率 | 主な用途 |

|---|---|---|

| 2年 | 0.500 | 法定年数を過ぎた中古農機など |

| 3年 | 0.334 | 中古農機 |

| 4年 | 0.250 | 3年落ち中古トラクター・軽トラック |

| 5年 | 0.200 | 中古農機・普通トラック |

| 6年 | 0.167 | 中古農機 |

| 7年 | 0.143 | 新品の農業用設備(トラクター等) |

| 8年 | 0.125 | — |

たとえば取得価額350万円の新品トラクターを購入した場合、毎年の償却費は次のようになります。

350万円 × 0.143 = 50万500円

毎年約50万円ずつ、7年かけて取得価額を必要経費に配分していく計算です。年の途中で使い始めた場合は、その年に使用した月数に応じた月割で計算します。たとえば7月から使い始めたなら、初年分は50万500円 × 6か月 ÷ 12か月 = 25万250円です。

中古農機の耐用年数(簡便法)

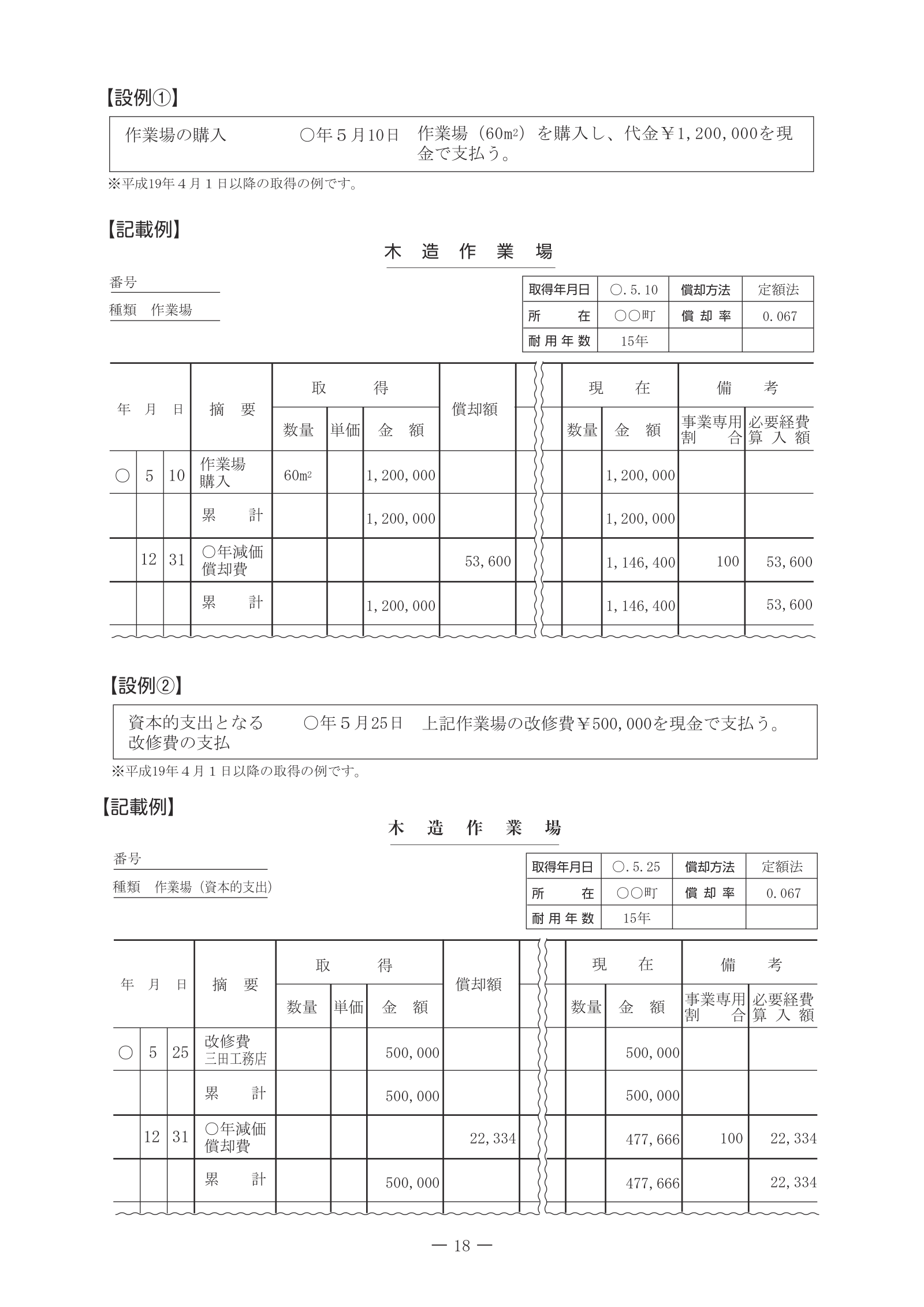

中古のトラクターや農機を購入した場合は、新品の法定耐用年数をそのまま使うのではなく、購入後に使用可能な年数を見積もって耐用年数にできます。ただし使用可能期間の見積もりは実務上難しいため、多くの場合は簡便法という計算方法を使います。国税庁タックスアンサーNo.5404が示す簡便法の計算は次のとおりです。

- 法定耐用年数の全部を経過した資産:法定耐用年数 × 20%

- 法定耐用年数の一部を経過した資産:(法定耐用年数 − 経過年数)+ 経過年数 × 20%

計算結果に1年未満の端数が出たときは切り捨て、2年に満たない場合は2年とします。

具体例で確認します。新車登録から3年経過した中古トラクターを購入した場合、法定耐用年数は7年なので、(7年 − 3年)+ 3年 × 20% = 4.6年となり、端数を切り捨てて耐用年数は4年です。取得価額200万円なら、定額法償却率0.250を使って毎年の償却費は200万円 × 0.250 = 50万円になります。

製造から8年経過し、法定耐用年数7年の全部を経過した中古トラクターなら、7年 × 20% = 1.4年となり、2年未満のため耐用年数は2年です。取得価額80万円なら、償却率0.500で毎年40万円ずつ、2年で償却を終えられます。新品より短い期間で経費化できるため、課税所得を早く圧縮したい場合に中古農機は有利に働きます。

法定耐用年数7年の農機(トラクター・コンバイン等)について、経過年数ごとの中古耐用年数を一覧にすると次のとおりです。

| 新車登録からの経過年数 | 簡便法の計算 | 中古の耐用年数 |

|---|---|---|

| 1年 | (7−1)+1×0.2=6.2年 | 6年 |

| 2年 | (7−2)+2×0.2=5.4年 | 5年 |

| 3年 | (7−3)+3×0.2=4.6年 | 4年 |

| 4年 | (7−4)+4×0.2=3.8年 | 3年 |

| 5年 | (7−5)+5×0.2=3.0年 | 3年 |

| 6年 | (7−6)+6×0.2=2.2年 | 2年 |

| 7年以上(全部経過) | 7×0.2=1.4年 | 2年(最低年数) |

簡便法を使えるのは、その中古資産の取得価額が同じ機種を新品で買う場合の価額のおおむね半分以下であることなどが目安です。新品で買い直すと割高になるほど古い機体ほど、簡便法による前倒しの経費化メリットが大きくなります。所有とリースのどちらが有利かを含めて検討したい場合は、農機のリースと購入の比較もあわせてご覧ください。

少額の農機と一括償却の特例

金額の小さい農機具には、通常の減価償却によらず早く経費にできる仕組みが3つあります。取得価額に応じた選び方を一覧にすると次のとおりです。

| 取得価額 | 使える処理 | 経費化の方法 | 対象者 |

|---|---|---|---|

| 10万円未満 | 少額の減価償却資産 | 使い始めた年に全額を必要経費(消耗品費・農具費等) | 白色・青色とも |

| 10万円以上20万円未満 | 一括償却資産 | 取得価額の3分の1ずつを3年で均等償却(償却資産税の対象外) | 白色・青色とも |

| 30万円未満 | 中小企業者等の少額減価償却資産の特例 | 使い始めた年に全額経費(年合計300万円まで・令和8年3月31日まで取得分) | 青色申告者のみ |

| 30万円以上 | 通常の減価償却 | 耐用年数(農業用設備7年)で定額法償却 | 白色・青色とも |

第一に、取得価額が10万円未満のもの、または使用可能期間が1年未満のものは、減価償却をせずに、業務で使い始めた年に全額を必要経費に算入します。刈払機や小型の管理機などが該当しやすい区分です。

第二に、取得価額が10万円以上20万円未満の資産は、一括償却資産として取得価額の3分の1ずつを3年間にわたり必要経費にできます。耐用年数7年で償却するより大幅に早く経費化できます。

第三に、青色申告をしている中小企業者等には、取得価額30万円未満の資産を使い始めた年に全額経費にできる特例があります。年間の合計額300万円が上限です。国税庁タックスアンサーNo.2100では、平成18年4月1日から令和8年3月31日までの間に取得した資産が対象です。この適用期限は税制改正のたびに見直されてきたため、これから取得する場合は国税庁タックスアンサーで最新の取扱いをご覧ください。

青色申告との関係

30万円未満の特例を使えるのは青色申告者だけです。白色申告の場合、10万円以上の農機具は原則どおり耐用年数で償却するか、20万円未満なら一括償却資産にするかの選択になります。中古農機や小型機械をこまめに買い足す経営ほど、青色申告にしておく節税効果は大きくなります。青色申告には最高65万円の特別控除や赤字の繰越しなどの利点もあるため、まだ白色申告の方は農業の青色申告の記事で全体像を押さえておくと判断しやすくなります。

また、減価償却費は実際の支出を伴わずに所得を減らせる経費なので、農業所得の計画づくりに直結します。大型機械の更新時期と所得の波をそろえる、簡便法で中古機の償却を前倒しするなど、申告方法と組み合わせた設計が経営の手取りを左右します。

よくある質問

トラクターの耐用年数は何年ですか

新品の農業用トラクターは、機械及び装置の「農業用設備」に区分され、法定耐用年数は7年です。コンバインや田植機、乾燥機などの農業用機械も同じ区分です。

コンバインや草刈機の耐用年数も7年ですか

はい。コンバイン、田植機、もみすり機、乾燥機、防除機、農業用途の乗用草刈機・刈払機などは、いずれも「農業用設備」に区分され法定耐用年数は7年です。検索でよく見る「農業機械 耐用年数 7年」はこの区分を指します。ただし精米機や乾燥用バーナーなど一部の処理加工用設備は別区分になることがあり、その場合は国税庁の耐用年数表で確認してください。

中古トラクターを買った場合の償却はどうなりますか

簡便法で耐用年数を計算できます。3年落ちなら(7−3)+3×20%=4.6で4年、法定耐用年数を全部経過した機体なら7×20%=1.4で最低年数の2年です。新品の7年より短い期間で経費化できます。経過年数別の早見表は中古農機の耐用年数の節にまとめています。

10万円未満の農機具はどう処理しますか

減価償却は不要で、業務で使い始めた年に全額を必要経費に算入します。10万円以上でも、20万円未満なら3年均等の一括償却、青色申告者なら30万円未満まで全額経費にできる特例があります。

農機を一括で経費にできますか

取得価額が10万円未満なら、誰でもその年に全額を経費にできます。10万円以上でも、青色申告者が30万円未満の農機を取得した場合は、中小企業者等の少額減価償却資産の特例で年合計300万円まで全額をその年の経費にできます(令和8年3月31日までの取得分)。それを超える金額の農機は、原則どおり耐用年数で減価償却します。

農機の減価償却は定額法と定率法のどちらがよいですか

個人の農家は届出をしなければ定額法が適用され、毎年同額で計算が分かりやすいため定額法が基本です。定率法は初年度ほど償却費が大きく、早く経費化したい場合に向きますが、選ぶにはその年の3月15日までに税務署長への届出・申請が必要です。中古農機の簡便法で耐用年数を短くする方が、手続きなく前倒し償却できる場合も多くあります。

償却方法を定額法から定率法に変えられますか

変更できます。変更しようとする年の3月15日までに、所轄の税務署長へ申請書を提出して承認を受ける手続きが必要です。届出をしていない場合の法定の方法は定額法です。

次の一歩

農機の減価償却を理解したら、次は経営全体の税務設計に進みましょう。まだ白色申告の方は、30万円未満の特例や65万円控除が使える農業の青色申告から着手するのが近道です。経営規模が大きくなり、法人としての償却や節税も視野に入る段階なら農業の法人化の記事が参考になります。そもそも大型機械を所有するべきか迷っている方は、姉妹記事の農機のリースと購入の比較で、減価償却とリース料のどちらが自分の経営に合うかを検討してみてください。個別の判断に迷う場合は、国税庁タックスアンサーの該当ページや最寄りの税務署、税理士への相談が確実です。

キーワード解説

減価償却

機械や建物など長期間使う資産の取得価額を、購入した年に一度に経費とせず、使用可能期間にわたって分割して必要経費に配分していく会計・税務上の仕組みです。

法定耐用年数

減価償却の計算に使う、資産の種類ごとに財務省令で定められた年数です。実際の使用年数とは関係なく適用され、農業用設備は7年です。

定額法

毎年の償却費が原則として同額になる償却方法で、取得価額に償却率を掛けて計算します。個人が償却方法の届出をしない場合の法定の方法です。

簡便法

中古資産の耐用年数を見積もる簡易な計算方法です。法定耐用年数を全部経過した資産は法定耐用年数の20%、一部経過した資産は残存年数に経過年数の20%を加えた年数とし、最低2年です。

一括償却資産

取得価額10万円以上20万円未満の資産について、耐用年数によらず取得価額の3分の1ずつを3年間で必要経費に算入できる制度の対象資産です。