農業経営の法人化は、家族経営の延長から一歩進んで、雇用・融資・販路・経営継承の選択肢を広げる経営判断です。一方で、設立費用や社会保険料、会計事務といった新たな負担も伴うため、自分の経営規模と将来像に照らした見極めが欠かせません。この記事では、農林水産省と国税庁の公式情報をもとに、農地所有適格法人の要件、メリット・デメリット、設立手続きと費用、法人化を考えるタイミングを順に解説します。

概要

| 項目 | 内容 |

|---|---|

| 誰が | 法人化を検討する農家・家族経営の後継者、雇用や規模拡大を考える農業者です。 |

| 何を | 個人の農業経営を株式会社・合同会社・農事組合法人などの法人に切り替えます。 |

| 農地の所有 | 農地法第2条第3項の4要件を満たす農地所有適格法人のみ可能です。貸借なら一般法人も参入できます。 |

| 費用の目安 | 株式会社は定款認証手数料と登録免許税15万円から、合同会社は登録免許税6万円からです。 |

| 主な負担 | 社会保険の加入義務、会計・申告事務、赤字でも納める法人住民税の均等割です。 |

| 相談先 | 各都道府県の農業経営・就農支援センターが法人化の相談と専門家派遣に対応します。 |

農業の法人化とは

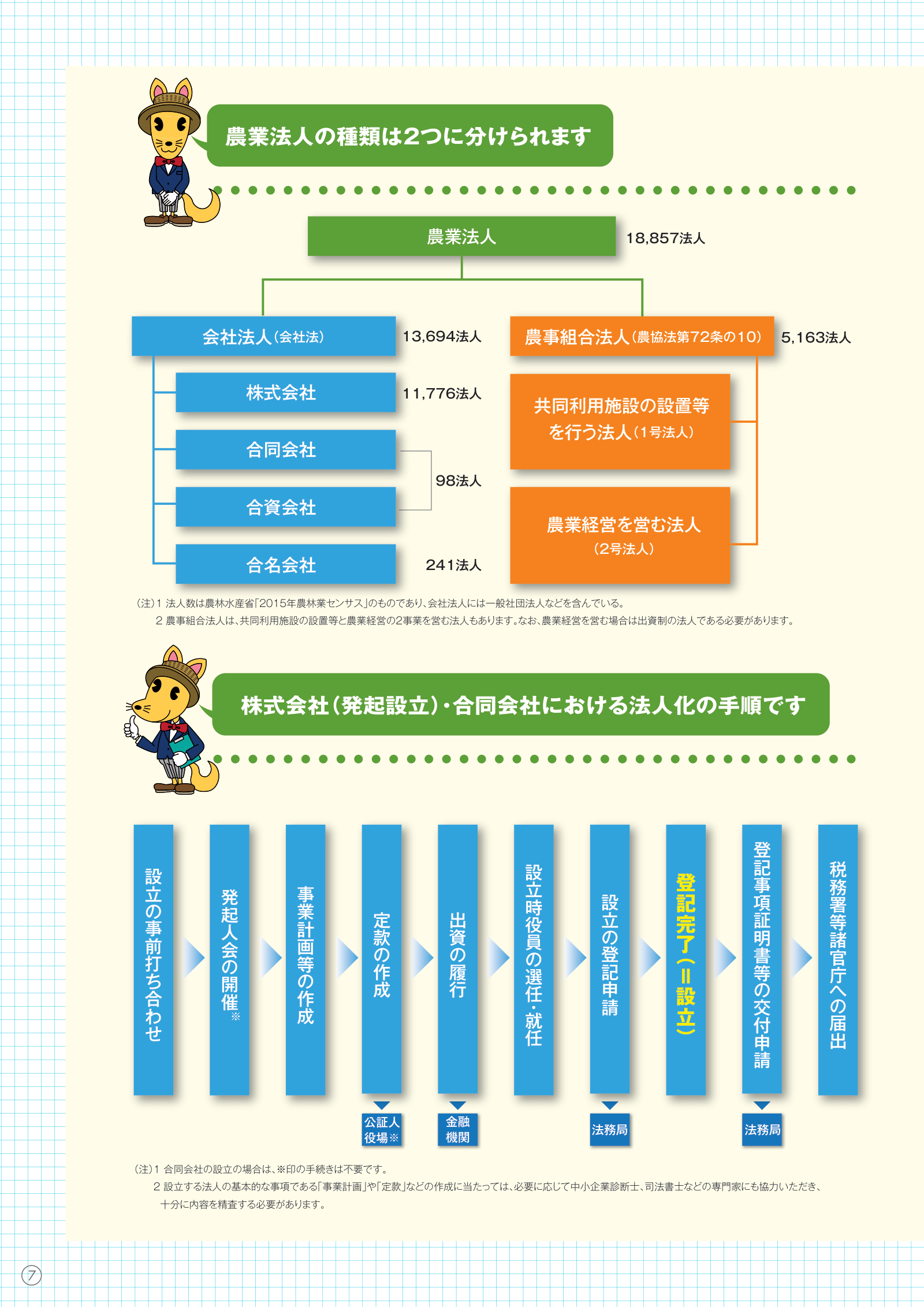

農業法人とは、稲作のような土地利用型農業をはじめ、施設園芸、畜産など、農業を営む法人の総称です。組織形態で大きく分けると、会社法に基づく株式会社や合同会社などの「会社法人」と、農業協同組合法に基づく「農事組合法人」の2系統があります。個人経営から法人経営への移行は、家計と経営の分離や計数管理の徹底につながり、農林水産省も経営発展の有力な選択肢として後押ししています。法人化を含む農業経営の全国的な動向は、農業経営の展開を扱った白書解説の記事もあわせてご覧ください。

農業法人と農地所有適格法人の違い

用語の整理が重要です。「農業法人」は農業を営む法人全般を指す呼び方で、法律上の資格ではありません。一方「農地所有適格法人」は、農地法に定める一定の要件を満たし、農地を所有できる法人を指す法律上の区分です。つまり、すべての農業法人が農地を所有できるわけではなく、農地を買って経営したいなら農地所有適格法人の要件を満たす必要があります。なお、農地を借りるだけであれば、要件を満たさない一般法人でも全国どこでも参入できます。

法人の主な形態

| 形態 | 根拠法 | 設立に必要な人数 | 特徴 |

|---|---|---|---|

| 株式会社 | 会社法 | 1人から可能 | 信用力が高く、出資による資金調達がしやすい形態です。農地所有適格法人になるには公開会社でないことが条件です。 |

| 合同会社 | 会社法 | 1人から可能 | 定款認証が不要で設立費用を抑えられ、内部の意思決定も柔軟です。 |

| 農事組合法人 | 農業協同組合法 | 農民3人以上 | 農業生産の協業を図る法人で、議決権は1人1票です。集落営農の法人化で多く使われます。 |

農地所有適格法人の4要件

農地法第2条第3項は、農地を所有できる法人の要件を次の4つに整理しています。経営の主導権を地域の農業者が握ることを担保する仕組みです。

| 要件 | 内容 | ポイント |

|---|---|---|

| 1. 法人形態 | 株式会社(公開会社でないもの)、農事組合法人、合名会社、合資会社、合同会社のいずれかです。 | 株式を自由に譲渡できる公開会社は対象外です。 |

| 2. 事業内容 | 主たる事業が農業で、売上高の過半を占めることが必要です。 | 農産物の加工・販売、貯蔵・運搬、農家民宿などの関連事業も農業に含めて判定します。 |

| 3. 議決権 | 農業関係者が総議決権の過半を占めることが必要です。 | 農業関係者とは、法人の農業に常時従事する個人、農地の権利を提供した個人、基幹的な農作業を委託している個人、地方公共団体・農地中間管理機構・農協などです。 |

| 4. 役員 | 役員の過半が、法人の行う農業に常時従事する構成員であることが必要です。常時従事は原則年間150日以上です。 | あわせて、役員または重要な使用人の1人以上が、農作業に原則年間60日以上従事することが必要です。 |

農業委員会との関係

農地の所有権を取得したり貸借したりするには、農地法第3条に基づく農業委員会の許可が必要です。農業委員会は申請の際に、上記の4要件への適合に加え、農地のすべてを効率的に利用すること、取得後の経営面積が原則50アール以上であること、周辺の農地利用に支障を生じないことを審査します。また、農地所有適格法人とリース方式で参入した法人は、毎事業年度の終了後3か月以内に、農地のある市町村の農業委員会へ事業状況を報告する義務を負います。法人設立の登記だけでは農地は動かせないため、農業委員会への相談を設立準備と並行して進めましょう。

法人化のメリット

税制上のメリット

個人の所得税は課税所得に応じて5%から45%まで7段階で上がる累進構造です。一方、法人税は資本金1億円以下の中小法人なら、所得のうち年800万円以下の部分に15%、800万円を超える部分に23.2%の税率を適用します(令和7年4月1日以後に開始する事業年度で所得が年10億円を超える場合、軽減部分の税率は17%です)。所得が大きくなるほど、累進で上がる所得税より法人税のほうが有利になりやすい構造です。さらに、経営者や家族に支払う役員給与は法人の損金に算入でき、受け取る側は給与収入に応じて最低65万円から最高195万円の給与所得控除を使えます。赤字が出た年の損失も、青色申告法人なら欠損金の繰越控除として翌期以降10年間繰り越せます。個人の青色申告の純損失の繰越が3年であるのに比べて期間が長く、天候に左右される農業経営では大きな安全網です。個人のまま使える税制は農業の青色申告の解説記事で整理しています。

信用力と融資

法人は設立登記や決算によって経営内容が客観的に見えるため、金融機関や取引先からの信用力が高まり、商談や仕入・販売契約が円滑になります。制度資金の面でも差があり、認定農業者向けの農業経営基盤強化資金の貸付限度額は、個人の3億円(複数部門経営は6億円)に対し、法人は10億円(民間金融機関との協調融資の状況に応じて30億円)です。規模拡大の投資を見据えるなら、スーパーL資金の解説記事もあわせてご覧ください。

人材の確保と育成

法人は就業規則や給与体系、社会保険といった労働環境を整えやすく、従業員の募集で個人経営より有利です。農業の経験がない人も、法人に就職すれば初期投資なしで技術と経営を学べるため、新規就農の受け皿にもなります。

経営継承の円滑化

個人経営では経営資産が経営者個人に帰属するため、継承は相続に左右されがちです。法人化すれば経営は法人に帰属し、農家の後継者でなくても、構成員や従業員の中から意欲ある人材を後継者に選べます。家族内に後継者がいない経営ほど、法人化の効果は大きくなります。

法人化のデメリット

法人化は負担も増やします。次の4点をあらかじめ織り込んで判断しましょう。

- 設立費用がかかります。株式会社は定款認証手数料と登録免許税15万円から、合同会社でも登録免許税6万円からの費用が必要です。詳しい金額は後述の費用表でご覧ください。

- 社会保険の加入が義務になります。法人の事業所は、業種や人数にかかわらず、経営者1人だけでも厚生年金保険・健康保険の強制適用です。保険料は法人と本人が負担を分け合うため、人件費は個人経営時より増えます。従業員の待遇が手厚くなる裏返しの負担です。

- 会計・申告の事務負担が増えます。法人税の申告には複式簿記による決算書類の作成が必要で、税理士など専門家への依頼費用が継続的にかかるのが一般的です。

- 赤字でも法人住民税の均等割を納めます。均等割は資本金等の額と従業者数に応じた定額の税で、最小区分の標準税率は道府県民税2万円と市町村民税5万円、合計で年7万円です。所得がゼロや赤字の年でも納付が必要です。

法人化を考えるタイミング

法人化に一律の基準はありませんが、判断軸は次のとおりです。第一に所得規模です。所得税の累進税率は課税所得が増えるほど45%まで上がる一方、中小法人の法人税率は15%と23.2%の2段階で頭打ちです。役員給与の給与所得控除も使えるため、農業所得が継続して大きくなり、所得税・住民税の負担感が増してきた段階が検討の出発点になります。均等割や社会保険料、税理士費用などの固定的な負担を上回る節税効果が見込めるかを、税理士や農業経営・就農支援センターと一緒に試算しましょう。

第二に経営の中身です。通年雇用で人を雇いたい、加工・直売など関連事業を広げたい、取引先や金融機関への信用力を高めたい、後継者へ経営をつなぎたい、といった節目は法人化の効果が出やすい局面です。市町村の認定を受けた認定農業者であれば、低利の制度資金や税制特例と組み合わせて法人化を進めやすくなります。認定の取り方は認定農業者の解説記事でご覧ください。

設立手続きの流れと費用

株式会社を設立する流れ

- 基本事項の決定と商号調査。組織形態、資本金、事業内容を決め、法務局で同一商号の有無を調べます。

- 定款の作成と認証。目的、商号、本店所在地、出資財産の価額の最低額、発起人の氏名・住所などの絶対的記載事項を定め、公証人の認証を受けます。

- 出資の払込。発起人が設立時発行株式の出資金全額を払い込みます。

- 設立登記。設立時取締役の調査終了日または発起人が定めた日のいずれか遅い日から2週間以内に、法務局へ登記を申請します。

- 設立後の届出。税務署・都道府県・市町村への税務関係の届出、年金事務所への社会保険の新規適用届を行います。農地を取得・貸借する場合は農業委員会へ農地法第3条の許可を申請します。

合同会社は公証人による定款認証が不要で、定款作成・出資払込・設立登記という流れです。農事組合法人は農民3人以上が発起人となり、定款の作成と役員の選出を経て、主たる事務所の所在地で設立登記をすることで成立します。

設立費用の目安

| 費目 | 株式会社 | 合同会社 |

|---|---|---|

| 定款認証手数料 | 資本金100万円未満は3万円、100万円以上300万円未満は4万円、それ以外は5万円です。発起人全員が自然人で3人以下などの要件を満たす資本金100万円未満の会社は1万5,000円です。 | 不要です。 |

| 登録免許税 | 資本金の0.7%で、15万円に満たないときは15万円です。 | 資本金の0.7%で、6万円に満たないときは6万円です。 |

このほか、定款の謄本手数料や印鑑作成費などの実費がかかります。電子定款を使えば紙の定款に必要な収入印紙代を節約できるため、専門家に依頼する場合は対応の可否を聞いてみましょう。

よくある質問

所得がどのくらいになったら法人化すべきですか

公的に定まった金額基準はありません。目安になるのは税率の比較です。所得税は課税所得に応じて5%から45%まで上がる一方、中小法人の法人税率は年800万円以下の部分が15%、それを超える部分が23.2%です。役員給与の給与所得控除による圧縮効果も加味し、均等割年7万円や社会保険料、税理士費用などの固定負担を上回る効果が出るかを、税理士や農業経営・就農支援センターと試算したうえで判断しましょう。

一人でも法人化できますか

できます。株式会社と合同会社は1人でも設立できます。経営者1人の法人でも厚生年金保険・健康保険は強制適用です。なお、農事組合法人は農民3人以上が必要です。農地を所有する農地所有適格法人になる場合は、役員の過半が農業に常時従事するなどの役員要件を満たす体制を整えます。

いま耕作している農地は法人化後もそのまま使えますか

個人名義の農地を法人の経営に移すには、法人への所有権移転または貸借について農業委員会の許可が必要です。所有権を移すなら法人が農地所有適格法人の4要件を満たすことが前提です。個人所有のまま法人に貸し付ける方法もあるため、資産構成にあわせて農業委員会に相談しましょう。

農地を持たない法人でも農業に参入できますか

参入できます。貸借であれば、農地所有適格法人の要件を満たさない一般法人でも全国どこでも農業に参入できます。条件は、農地を適切に利用しない場合に契約を解除する旨の解除条件付き貸借であること、集落の話し合いへの参加など地域における適切な役割分担を担うこと、業務執行役員または重要な使用人の1人以上が農業に常時従事することの3つです。

法人化の相談はどこにすればよいですか

各都道府県に設置された農業経営・就農支援センターが窓口です。経営診断のほか、定款づくりは司法書士、税務・会計は税理士といった形で専門家の派遣を受けられます。市町村の農政担当課や農業委員会、JAも身近な相談先です。

次の一歩

まず、直近2〜3年の農業所得と今後の投資・雇用計画を書き出し、法人化で増える負担と節税・信用力の効果を比べる材料をそろえましょう。次に、都道府県の農業経営・就農支援センターへ経営診断を申し込み、税理士・司法書士の派遣を受けながら、株式会社・合同会社・農事組合法人のどれが自分の経営に合うかを絞り込みます。農地を所有する計画なら、農地所有適格法人の4要件を満たす出資構成と役員体制を設計し、設立前に農業委員会へ相談しておくと手続きが滑らかです。融資や税制特例を最大限使うために、認定農業者の認定取得も並行して進めましょう。

キーワード解説

農地所有適格法人

農地法第2条第3項の要件を満たし、農地を所有できる法人です。法人形態、事業内容、議決権、役員の4要件があり、農業関係者が総議決権の過半を占めること、役員の過半が原則年間150日以上農業に常時従事することなどが柱です。農地を借りることもできます。

農事組合法人

農業協同組合法に基づき、農業生産の協業を図る法人です。組合員は原則として農民で、3人以上で設立し、議決権は出資額にかかわらず1人1票です。共同利用施設の設置や農作業の共同化、農業経営そのものを事業にでき、集落営農の法人化で広く使われています。

欠損金の繰越控除

法人の赤字を翌期以降の黒字と相殺できる制度です。青色申告書を提出した事業年度に生じた欠損金は、平成30年4月1日以後に開始した事業年度分から10年間繰り越せます。中小法人は繰り越した欠損金をその年度の所得金額まで全額控除できます。

給与所得控除

給与収入から差し引ける概算経費です。令和7年分以降は収入190万円までで65万円、収入が増えるにつれて控除額も増え、上限は195万円です。法人化して役員給与を受け取ると、法人側の損金算入とあわせて二重の圧縮効果が働きます。

法人住民税の均等割

法人の所得にかかわらず、資本金等の額と従業者数に応じた定額で課される地方税です。最小区分の標準税率は道府県民税2万円・市町村民税5万円の合計年7万円で、赤字の年でも納付します。