農家は小規模企業共済に入れます。農業は対象業種に含まれ、事業として農業を営む個人事業主(常時使用する従業員20人以下)や農業法人の役員が加入できます。中小企業基盤整備機構(中小機構)が運営する、経営者が退職金を自分で積み立てる国の制度で、掛金は全額が所得控除になるため節税しながら廃業・経営移譲時の資金を準備できます。一方、農業者には農業者年金やiDeCoもあり、「どれに入るか・併用できるか」で迷いがちです。この記事では、加入できる農業者の条件、掛金と節税効果、共済金の受け取り方、農業者年金・iDeCoとの違いと使い分け・併用、注意したいデメリットまでを、中小機構と国税庁の公式情報をもとに解説します。

概要

小規模企業共済のポイントを先に整理します。

| 項目 | 内容 |

|---|---|

| 誰が | 常時使用する従業員が20人以下の個人事業主(農業を含む)と、会社・農業法人の役員です。事業として農業を営んでいることが前提で、給与収入が主の兼業の方は対象外です。 |

| 何を | 毎月の掛金を積み立て、廃業・退任・老齢時に共済金として受け取ります。経営者の退職金にあたる資金づくりです。 |

| 掛金 | 月1,000円〜70,000円(500円単位)で自由に設定でき、増額・減額もできます。掛金は全額が所得控除の対象です。 |

| 窓口 | 商工会・商工会議所・金融機関などの委託団体・代理店です。オンラインでの手続きにも対応しています。 |

| 次の一歩 | 加入資格(従業員数・事業所得)を確かめ、無理なく続けられる掛金額を決めて、取扱窓口またはオンラインで申し込みます。 |

小規模企業共済とは

小規模企業共済は、小規模企業共済法に基づいて中小機構が運営する、小規模企業の経営者・役員のための積立による退職金制度です。毎月掛金を積み立て、事業をやめたときや役員を退いたときに共済金を受け取ります。共済金の受け取りまで掛金の全額所得控除が続くため、「節税しながら退職金を準備できる制度」として広く使われています。

農業も対象業種です。農業経営は天候や相場で所得が振れやすく、廃業や経営移譲の時期も自分で決めることになります。だからこそ、所得の出た年に掛金で課税所得を圧縮し、経営をやめる年にまとまった資金を受け取れるこの制度は、農業経営との相性がよい備えといえます。

農業者の加入資格

農業の場合、加入できるのは常時使用する従業員が20人以下の個人事業主と、その要件を満たす会社等の役員です。年齢制限はなく、何歳からでも加入できます。農業者として押さえたいポイントは次のとおりです。

- 自分の農地でなくても加入できます。借りた農地で営農している場合も対象です。

- 事業として農業を営んでいることが前提です。給与所得が主で農業所得が事業と認められない兼業の場合は加入できません。

- 共同経営者は、1人の個人事業主につき2人まで加入できます。事業の重要な意思決定をしている、または事業に必要な資金を負担しているなどの要件を満たし、共同経営契約書を結んで報酬を受けている方が対象です。

- 配偶者などの事業専従者は、原則として加入できません。ただし上記の共同経営者の要件をすべて満たせば、「個人事業主の共同経営者」として加入できます。

- 農業法人の役員も対象です。法人化した後も、従業員20人以下の要件を満たせば役員として加入できます。営利を主とする農事組合法人の理事・監事も、同じ従業員20人以下の要件で加入できます。

なお、農業経営の上乗せには農業者年金もあります。小規模企業共済は「退職金」、農業者年金は「老後の継続収入」と役割が異なり、併用もできます。どう使い分けるかは後段の比較表で詳しく整理します。

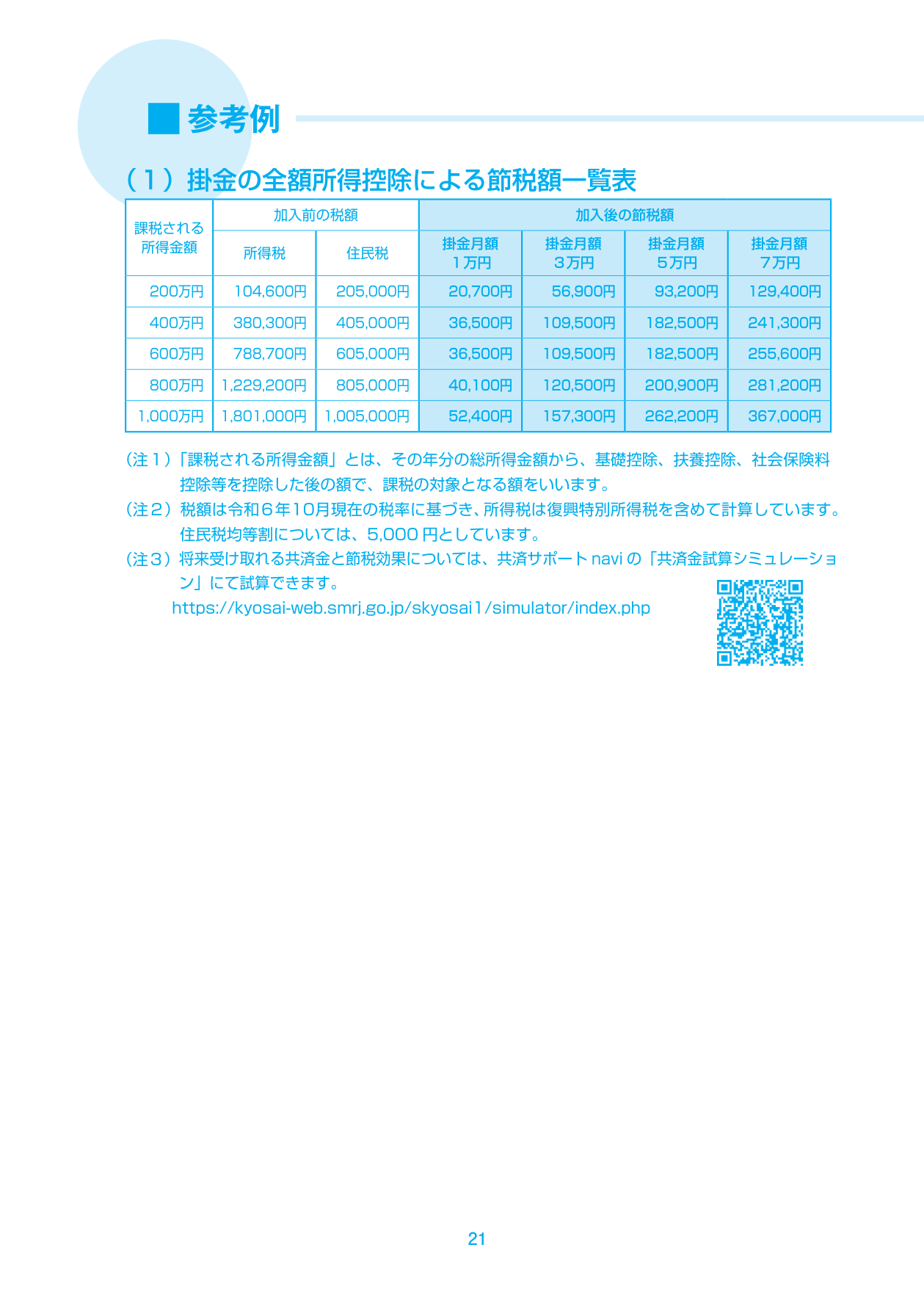

掛金と節税効果

掛金は月額1,000円から70,000円までの範囲で、500円単位で自由に選べます。経営状況に合わせて途中で増やすことも減らすこともできます。

最大の特長は、支払った掛金の全額が「小規模企業共済等掛金控除」として所得控除になることです。たとえば年間84万円(月7万円)を積み立てれば、その全額が課税所得から差し引かれ、所得税・住民税が軽くなります。所得が大きく出た年ほど節税効果も大きくなるため、農業所得の変動に合わせて掛金を調整する使い方もできます。農業の青色申告と組み合わせると、特別控除と掛金控除の両方で課税所得を抑えられます。

農業者年金・iDeCo・小規模企業共済の違いと使い分け

農業者が老後・退職の備えに使える制度には、小規模企業共済のほかに農業者年金、iDeCo(個人型確定拠出年金)、国民年金基金があります。性格と掛金上限、併用の可否を整理すると次のとおりです。

| 項目 | 小規模企業共済 | 農業者年金 | iDeCo | 国民年金基金 |

|---|---|---|---|---|

| 性格 | 経営者の退職金 | 農業者の公的年金(積立・確定拠出型) | 私的年金 | 公的な上乗せ年金 |

| 掛金(月額) | 1,000〜70,000円 | 20,000円〜(1,000円単位、上限67,000円) | 5,000〜68,000円 | 上限68,000円 |

| 税の扱い(掛金) | 全額が所得控除(小規模企業共済等掛金控除) | 全額が所得控除(社会保険料控除) | 全額が所得控除(小規模企業共済等掛金控除) | 全額が所得控除(社会保険料控除) |

| 国庫補助 | なし | あり(要件を満たす39歳以下等は月4,000〜10,000円) | なし | なし |

| 受け取り方 | 一括・分割・併用から選べる | 原則65歳からの終身年金(途中解約不可) | 原則60歳以降に年金・一時金 | 原則65歳からの終身年金 |

| 小規模企業共済との併用 | ― | 併用できる | 併用できる | 併用できる |

農業者が使い分けるときの考え方は次のとおりです。

- 国庫補助のある農業者年金を土台に。農業者年金は要件を満たすと掛金の一部を国が負担し、終身で受け取れます。老後の継続収入の柱として優先しやすい制度です。

- 小規模企業共済は「廃業・経営移譲のときのまとまった退職金」として上乗せ。農業者年金が解約できないのに対し、小規模企業共済は受け取り方を一括・分割から選べ、契約者貸付けで資金を引き出せる柔軟さがあります。

- 併用で控除枠を最大化できます。小規模企業共済等掛金控除(共済・iDeCo)と社会保険料控除(農業者年金・国民年金基金)は別枠のため、組み合わせると課税所得をより圧縮できます。なお農業者年金の加入者はiDeCoに加入できない点に注意します。

どれを優先しどこまで掛けるかは、農業所得の規模と老後・廃業時のどちらに重きを置くかで変わります。農業者の退職・老後資金づくりの全体像も合わせて、税理士や各窓口に確認しながら組み立てると確実です。

共済金の受け取り方と税の扱い

共済金は、請求する事由によって種類が分かれます。代表的なものは、個人事業を廃業したときなどの共済金Aと、65歳以上で180か月以上掛金を払い込んだときの老齢給付などの共済金Bです。受け取り方は一括・分割・併用から選べます(分割は共済金300万円以上、併用は330万円以上などの条件があります)。

税の扱いも有利に設計されています。一括で受け取る場合は退職所得として、分割で受け取る場合は公的年金等の雑所得として課税され、いずれも通常の所得より税負担を抑えやすい区分です。

| 受け取り方 | 主な条件 | 税の扱い |

|---|---|---|

| 一括 | 共済金A・Bなどを一時金で受け取る | 退職所得 |

| 分割 | 共済金300万円以上などの条件を満たす | 公的年金等の雑所得 |

| 一括+分割の併用 | 共済金330万円以上などの条件を満たす | 一括分は退職所得、分割分は雑所得 |

契約者貸付制度

小規模企業共済には、積み立てた掛金の範囲内で資金を借りられる契約者貸付制度があります。借入れできる金額は掛金納付月数に応じて掛金の7〜9割程度、10万円から2,000万円までで、一般貸付けの利率は年1.5%です。災害や傷病時には年0.9%の特別な貸付けもあります。運転資金が急に必要になったとき、積立を取り崩さずにつなげる点は、収入の波がある農業経営で心強い仕組みです。

デメリットと注意点

加入前に必ず押さえたいのは、途中でやめたときの扱いです。

- 20年(240か月)未満の任意解約は元本割れの可能性があります。任意解約で受け取る解約手当金は、納付月数に応じて掛金合計の80〜120%で、240か月未満では掛金合計を下回ります。

- 納付12か月未満では掛け捨てになる場合があります。準共済金や解約手当金が受け取れません。

- 掛金の減額はできますが、節税効果もその分小さくなります。所得の見通しに対して無理のない金額から始めるのが安全です。

つまり小規模企業共済は、短期の貯蓄ではなく「経営をやめるときまで続ける退職金づくり」として使う制度です。収入減少そのものへの備えは農業の収入保険が担い、役割が異なります。

申込みの流れ

- 加入資格(常時使用する従業員20人以下・事業として農業を営んでいること)を確かめます。

- 掛金月額を決めます。迷う場合は小さく始めて、所得の出た年に増額する方法もあります。

- 商工会・商工会議所・金融機関などの取扱窓口、またはオンラインで申し込みます。確定申告書の控えなど、事業を営んでいることがわかる書類を用意します。

なお、金融機関でも一部の窓口では取扱いがない場合があります。近くの取扱窓口は中小機構の公式サイトで調べられます。

よくある質問

農家でも小規模企業共済に入れますか

入れます。農業は対象業種で、常時使用する従業員が20人以下の個人事業主として事業で農業を営んでいれば加入できます。借りた農地で営農している場合も対象で、年齢制限もありません。給与収入が主で農業が事業所得と認められない兼業の場合は加入できません。

農業法人の役員も入れますか

入れます。常時使用する従業員が20人以下の会社等の役員、および営利を主とする農事組合法人の理事・監事は加入対象です。法人化したあとも、要件を満たせば役員として加入を続けられます。

農業者年金と両方入れますか(併用できますか)

併用できます。小規模企業共済は退職金、農業者年金は老後の年金と目的が異なる制度で、同時に加入できます。掛金はそれぞれ全額が所得控除(共済は小規模企業共済等掛金控除、農業者年金は社会保険料控除)になり、控除枠も別なので、併用すると課税所得をより抑えられます。

農業者年金と小規模企業共済はどちらを優先すべきですか

老後の継続収入を厚くしたいなら、国庫補助があり終身で受け取れる農業者年金が土台になります。廃業・経営移譲のときにまとまった資金を、一括・分割など柔軟に受け取りたいなら小規模企業共済が向きます。資金繰りに不安があるうちは、契約者貸付けが使える小規模企業共済の利点も大きいです。所得規模に余裕があれば両方を併用するのが基本です。

途中でやめると損しますか

任意解約の場合、納付月数240か月(20年)未満では受取額が掛金合計を下回り、元本割れします。納付12か月未満では掛け捨てになる場合もあります。やめる前に、掛金の減額や掛止め、契約者貸付けなど、解約以外の選択肢を窓口で確かめましょう。長く続ける前提で、無理のない掛金から始めるのが安全です。

次の一歩

まず、直近の確定申告書を手元に、自分(または法人)が加入資格を満たすかを確かめましょう。次に、年間の農業所得の見通しから無理なく続けられる掛金月額を決め、商工会・商工会議所・金融機関の取扱窓口かオンラインで申し込みます。節税の効果は所得規模によって変わるため、青色申告の特別控除や経営全体の備え(収入保険・農業者年金)と合わせて、税理士や窓口に相談しながら組み立てると確実です。

キーワード解説

共済金

小規模企業共済で積み立てた掛金をもとに、廃業・退任・老齢給付などの事由が生じたときに受け取るお金です。事由によって共済金A・共済金B・準共済金・解約手当金に分かれ、受取額の計算が異なります。

小規模企業共済等掛金控除

小規模企業共済の掛金などを支払った場合に、その全額をその年の所得から差し引ける所得控除です。確定申告で適用を受けます。

契約者貸付制度

小規模企業共済の加入者が、納付した掛金の範囲内で事業資金などを借りられる制度です。一般貸付けのほか、災害時や傷病時などに利率の低い特別な貸付けがあります。

任意解約

共済金の請求事由が生じる前に、加入者の意思で契約を解約することです。納付月数に応じた解約手当金を受け取りますが、240か月未満では掛金合計を下回ります。