消費税のインボイス制度は2023年10月に始まり、農産物の売り先が事業者か消費者かで、農家への影響が大きく分かれます。無条件委託方式かつ共同計算方式でJAに出荷する共販中心の農家は、農協特例によりインボイスを交付する必要がなく、免税事業者のままでも買手に不利益が生じません。一方、直売所やスーパー、飲食店への直接販売では、買手からインボイスを求められる場合があります。この記事では、農協特例と卸売市場特例の要件、直売所での扱い、そして期限が目前に迫った2割特例を含む免税農家の選択肢を、2026年6月時点の制度で解説します。

概要

| 項目 | 内容 |

|---|---|

| この記事の読者 | JAや卸売市場へ出荷する農家、直売所・スーパー・飲食店へ直販する農家・農業法人、JA・自治体の農政担当 |

| 制度 | 消費税のインボイス制度(適格請求書等保存方式)。2023年10月1日開始 |

| 農協特例 | 無条件委託方式かつ共同計算方式でJA等に委託した農林水産物の販売は、出荷者のインボイス交付義務が免除 |

| 卸売市場特例 | 認定・確認を受けた卸売市場での生鮮食料品等の委託販売も、出荷者のインボイス交付義務が免除 |

| 直売所・直販 | 事業者の買手からインボイスを求められる場合あり。委託販売は媒介者交付特例で直売所が交付を代行できる |

| 期限の近い措置 | 2割特例と買手側の80%控除は、いずれも2026年9月30日(2割特例は同日までの日の属する課税期間)で区切りを迎える |

登録すべきかの早見表

登録が要るかどうかは、売上規模よりも主な売り先で決まります。自分の販路の行を見れば、インボイス登録の要否の目安がわかります。複数の販路がある農家は、事業者へ直販している売上の比率で判断しましょう。

| あなたの主な売り先 | インボイス登録 | 理由・確認すること |

|---|---|---|

| JA共販(無条件委託方式かつ共同計算方式) | 登録不要 | 農協特例で交付義務がなく、買手もJAの書類で控除できます。自分の出荷がこの方式かを出荷先のJAに確認しましょう。 |

| 認定・確認を受けた卸売市場への出荷 | 登録不要 | 卸売市場特例で交付義務がなく、買受人は市場の書類で控除できます。 |

| 消費者への直接販売(庭先・産直EC・マルシェ) | 登録不要 | 消費者は仕入税額控除をしないため、インボイスを求められません。 |

| 直売所への委託販売(事業者の買手あり) | 要検討 | 媒介者交付特例で直売所に代行交付してもらうには、生産者自身の登録と事前通知が必要です。 |

| 直売所の買取方式・スーパーへの納品 | 要検討 | 買手からインボイスを求められる場合があります。免税のままなら経過措置を前提に取引条件を相談します。 |

| 飲食店・食品加工業者への直接販売 | 要検討 | 同上です。買手は経過措置で一定割合しか控除できず、価格や取引継続に影響することがあります。 |

「登録不要」が中心の農家は、免税事業者のままで急いで判断する必要はありません。「要検討」に当たる販路がある農家は、買手や直売所と取引条件を話し合いつつ、後述の2割特例の期限を踏まえて登録時期を決めましょう。

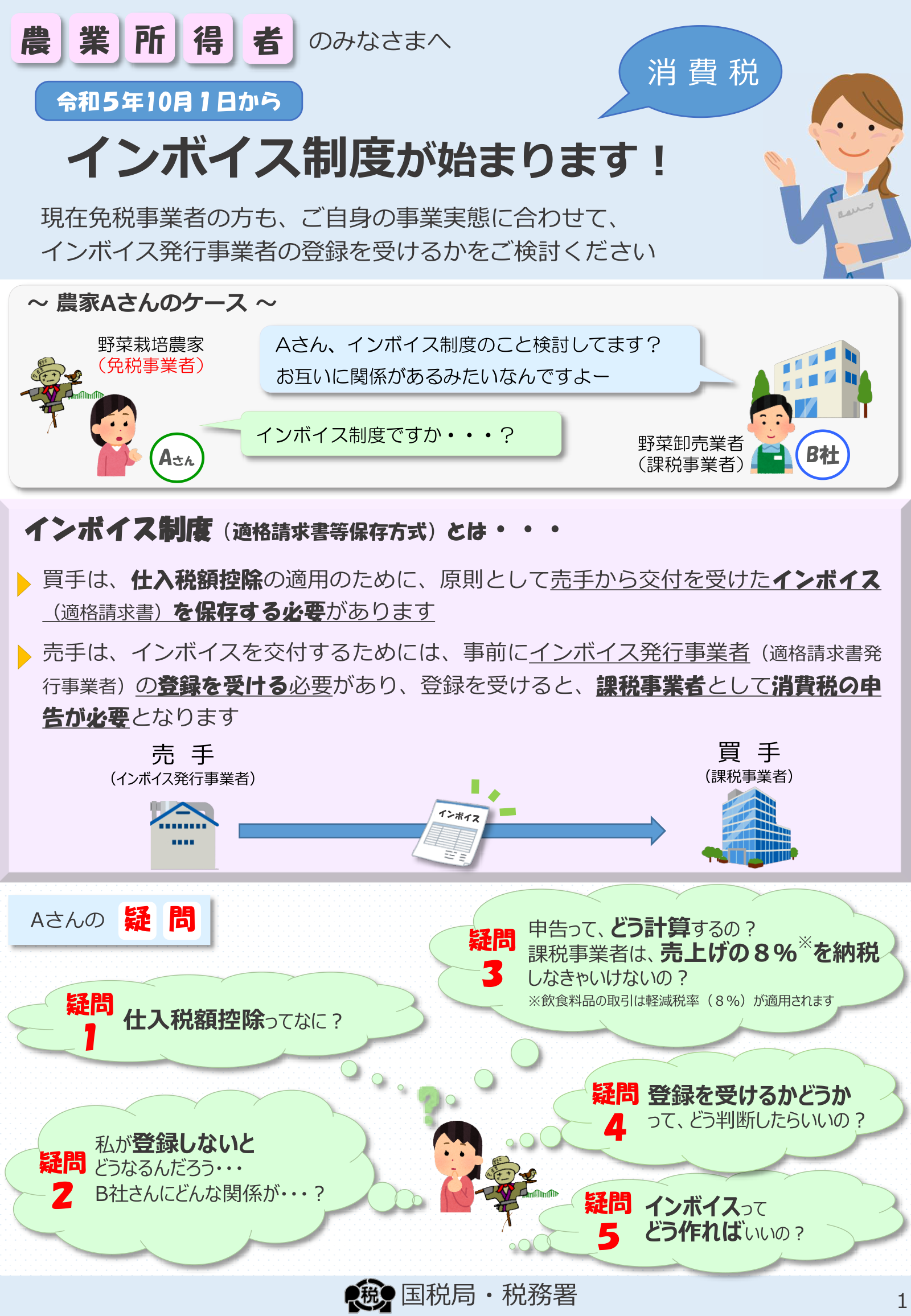

インボイス制度と農家への影響

仕入税額控除とインボイスの基本

インボイス制度の下では、買手である事業者が消費税の仕入税額控除を受けるために、原則として売手が交付するインボイスの保存が必要です。インボイスを交付できるのは、税務署に登録した適格請求書発行事業者だけです。そして、基準期間の課税売上高が1,000万円以下の免税事業者は、登録しない限りインボイスを交付できません。登録すれば交付できるようになりますが、同時に課税事業者となり、消費税の申告・納税義務が生じます。

つまり免税農家にとってのインボイス制度は、「登録して納税の負担を引き受けるか、登録せずに買手側の控除制限という影響を受け止めるか」という選択の問題です。ただし農業には、この選択を迫られずに済む大きな例外が2つあります。それが農協特例と卸売市場特例です。

免税農家への影響は販路で決まる

影響の大きさは売上規模よりも販路で決まります。JA共販や卸売市場への出荷が中心なら、後述の特例によりインボイスを交付する場面がそもそもありません。消費者への直接販売も、買手が仕入税額控除をしないため影響がありません。影響が出るのは、直売所・スーパー・飲食店・食品加工業者など、事業者である買手に直接販売する場合です。

農産物の税率は8%と10%に分かれる

消費税の計算では税率の区分も前提になります。人の飲用・食用として販売する米・野菜・果物などの農産物は軽減税率の8%です。一方、栽培用の種苗や種もみ、観賞用の花きなど、食品に当たらないものは標準税率の10%です。同じ農場の売上でも税率が混在するため、登録して申告する場合は販売品目ごとの区分が必要です。

農協特例の要件

無条件委託方式と共同計算方式

農協特例は、農業協同組合や農事組合法人、漁協、森林組合、事業協同組合などに農林水産物の販売を委託する場合の特例です。次の2つの方式をどちらも満たす出荷は、生産者を特定せずに販売されるため、出荷者である農家のインボイス交付義務が免除されます。

- 無条件委託方式:売値・出荷時期・出荷先などの条件を付けずに販売を委託する方式です。

- 共同計算方式:一定期間の販売金額を、品目・品質・規格などの区分ごとの平均価格で精算する方式です。

JAの共販はこの形が標準的です。該当する出荷なら、農家は免税事業者のままでもインボイス登録を求められません。

買手はJAの書類で控除できる

農家がインボイスを交付しない代わりに、農産物を購入した買手は、JA等が作成して交付する書類の保存により仕入税額控除を受けられます。買手側の控除が確保されるため、免税農家からの出荷分だけ値引きを求められるといった不利益が構造上生じません。ここが、単なる「交付義務の免除」と異なる農協特例の重要な点です。

対象外になる出荷形態

同じJA向けでも、JAが農産物を買い取って販売する買取方式や、売値・出荷先などの条件を付けた委託は農協特例の対象外です。この場合は通常の取引と同じ扱いになり、買手からインボイスを求められる可能性があります。自分の出荷が無条件委託方式かつ共同計算方式に当たるかどうかは、出荷先のJAに聞けばわかります。

卸売市場特例の要件

卸売市場法に規定する卸売市場で、卸売業者が出荷者から委託を受けて行う生鮮食料品等の販売も、出荷者のインボイス交付義務が免除されます。対象となる卸売市場は次の3区分です。

- 農林水産大臣の認定を受けた中央卸売市場

- 都道府県知事の認定を受けた地方卸売市場

- 農林水産大臣が財務大臣と協議して定める基準を満たし、農林水産大臣の確認を受けたその他の卸売市場

買受人は、卸売市場が発行する書類の保存により仕入税額控除を受けられます。農協特例と同じく、出荷者が免税農家でも買手の控除に支障が出ない仕組みです。卸売市場の制度そのものは卸売市場法の基本を整理した記事で解説しています。

直売所・スーパー・飲食店へ直接販売する場合

消費者への販売は影響がない

直売所や産直ECで消費者に売る分には、インボイス制度の影響はありません。消費者は仕入税額控除をしないため、インボイスを求められることがないからです。庭先販売やマルシェ出店も同様です。

委託販売と媒介者交付特例

注意が必要なのは、直売所の利用客や買手に事業者が含まれる場合です。飲食店や食品加工業者が直売所で仕入れるとき、仕入税額控除のためにインボイスを求めることがあります。委託販売では、売手はあくまで生産者本人なので、本来は生産者がインボイスを交付する立場です。

そこで使えるのが媒介者交付特例です。受託者である直売所が、自己の名称と登録番号を記載したインボイスを、生産者に代わって購入者に交付できます。ただし要件が2つあります。

- 生産者(委託者)と直売所(受託者)の双方が適格請求書発行事業者であること

- 生産者が、自分が登録を受けている旨を取引前までに直売所へ通知していること

つまり農協特例と違い、媒介者交付特例は生産者自身の登録が前提です。免税農家のままでは、直売所に交付を代行してもらうこともできません。事業者の買手が多い直売所に出している農家ほど、登録の要否を考える必要があります。

買取方式や直接納品の場合

直売所やスーパーが農産物を買い取って販売する方式では、店頭で売る際のインボイスは店側が交付します。その代わり、生産者から店への販売が通常の事業者間取引になるため、店からインボイスを求められる場合があります。飲食店や加工業者への直接納品も同じ構図です。免税のままでいる場合は、買手側の経過措置を踏まえて取引条件を話し合うことになります。食品流通の取引条件をめぐる背景は、食品の商慣習を解説した記事が参考になります。

免税農家の選択肢

登録しない選択

JA共販・卸売市場出荷・消費者直販が中心なら、登録しないことが合理的な選択になり得ます。納税義務を負わず、申告の手間もかかりません。事業者への直販がある場合でも、買手側には免税事業者等からの仕入れについて一定割合を控除できる経過措置があります。控除割合は2026年9月30日までは仕入税額相当額の80%で、2026年10月1日からは70%に下がり、その後も段階的に縮小します。買手の負担が時間とともに増えていく構造なので、直販の比率が高い農家は、価格や取引継続への影響を長期で見ておく必要があります。

登録して2割特例を使う選択

免税事業者が登録して課税事業者になる場合、納付税額を売上税額の2割に抑えられる2割特例を使えます。事前の届出は不要で、申告書で選択するだけで適用できます。例えば課税売上550万円(税率10%相当・税込)なら、納付税額は売上税額50万円の2割で10万円です。実際の農産物販売は8%が中心なので、負担はさらに小さくなります。

ただし2割特例は、2023年10月1日から2026年9月30日までの日の属する課税期間で終了します。個人農家の課税期間は暦年なので、2026年分(令和8年分)の申告が2割特例を使える最後の機会です。いま登録を迷っている免税農家にとって、この期限は判断材料の中心になります。

2026年10月からの制度変更

令和8年度税制改正で、期限後の措置が決まっています。2026年6月時点で押さえておくべき変更は次の2点です。

- 3割特例の創設:個人事業者である適格請求書発行事業者は、2027年分(令和9年分)と2028年分(令和10年分)の申告に限り、納付税額を売上税額の3割にできます。2割特例と同様に、免税事業者が登録により課税事業者となった課税期間に限り適用でき、確定申告書への付記が必要です。法人は対象外です。

- 買手側の経過措置は7・5・3割控除へ:免税事業者等からの仕入れに係る控除割合は、2026年10月1日から2028年9月30日まで70%、2028年10月1日から2030年9月30日まで50%、2030年10月1日から2031年9月30日まで30%となり、2031年10月1日に終了します。適用期限は改正前より2年延長されましたが、同じ相手からの課税仕入れが年1億円を超える部分は経過措置の対象外です。

簡易課税という選択肢

登録後の納税額の計算には、簡易課税制度という方法もあります。基準期間の課税売上高が5,000万円以下の事業者が、売上税額にみなし仕入率を掛けた金額を仕入税額とみなして計算する方式で、仕入れのインボイスを集める負担がありません。農業のみなし仕入率は、食用の農林水産物を生産する農業が第2種事業の80%、花きや種苗など食用以外の農業が第3種事業の70%です。2割特例の「売上税額の2割」は、みなし仕入率80%と同じ計算結果になるため、食用農産物が中心の農家は、2割特例の終了後に簡易課税へ移っても負担水準を保てます。

簡易課税は原則として事前の届出が必要ですが、令和8年度税制改正により、2割特例や3割特例を適用した課税期間の翌課税期間については、その確定申告期限までに簡易課税制度選択届出書を提出すれば適用できます。特例の終了後に切り替えそびれる事態を防げる仕組みです。

よくある質問

JAに出荷していればインボイス登録は不要ですか

無条件委託方式かつ共同計算方式の共販なら、農協特例によりインボイスの交付義務がなく、登録しなくても買手に不利益が生じません。JAによる買取方式や条件付きの委託は特例の対象外なので、自分の出荷形態がどちらかを出荷先のJAに聞きましょう。

直売所で販売するにはインボイス登録が必要ですか

消費者向けの販売が中心なら不要です。飲食店など事業者の買手が多い直売所で、委託販売のインボイスを直売所に代行交付してもらいたい場合は、媒介者交付特例の要件として生産者自身の登録と、登録を受けている旨の事前通知が必要です。

2割特例はいつまで使えますか

2026年9月30日までの日の属する課税期間までです。個人農家は2026年分(令和8年分)の申告が最後になります。その後は、個人に限り2027年分・2028年分の申告で3割特例を使えます。

免税農家のままだと取引先にどんな影響がありますか

事業者の買手は、免税農家からの仕入れについて2026年9月30日まで仕入税額相当額の80%を控除できます。2026年10月1日からは70%、2028年10月から50%、2030年10月から30%と縮小し、2031年10月1日に経過措置が終わります。買手の控除できない部分が増えるほど、価格交渉や取引見直しの材料になりやすくなります。

簡易課税で農業のみなし仕入率は何%ですか

食用の農林水産物を生産する農業は第2種事業でみなし仕入率80%、食用以外の農業は第3種事業で70%です。基準期間の課税売上高が5,000万円以下であることが適用の条件です。

次の一歩

まず、自分の販路を書き出し、農協特例・卸売市場特例でカバーされる売上と、事業者への直販の売上に分けましょう。直販がほとんどなければ、免税のままで急ぐ判断はありません。直販があるなら、買手や直売所の運営者とインボイスの要否・価格を含む取引条件を話し合いましょう。登録する場合、個人農家は2026年分の申告まで2割特例を使えるので、登録時期と申告の段取りを早めに決めるのが得策です。登録後の記帳や申告は確定申告の体制づくりと一体なので、農業の青色申告を解説した記事もあわせてご覧ください。制度の詳細は国税庁のインボイス制度特設サイトに正本があります。

キーワード解説

インボイス

適格請求書のことです。登録番号・適用税率・税率ごとの消費税額などを記載した請求書や領収書で、税務署に登録した適格請求書発行事業者だけが交付できます。買手はこれを保存して仕入税額控除を受けます。

免税事業者

基準期間(個人は前々年)の課税売上高が1,000万円以下で、消費税の納税義務が免除されている事業者です。インボイスを交付するには登録が必要で、登録すると課税事業者になります。

仕入税額控除

事業者が納める消費税を計算する際、売上にかかる消費税額から仕入れにかかった消費税額を差し引く仕組みです。インボイス制度では、原則として帳簿とインボイスの保存が控除の要件です。

農協特例

無条件委託方式かつ共同計算方式でJA・農事組合法人・漁協・森林組合・事業協同組合などに委託した農林水産物の販売について、出荷者のインボイス交付義務を免除する特例です。買手はJA等が作成する書類で仕入税額控除を受けられます。

卸売市場特例

認定・確認を受けた卸売市場で卸売業者が委託を受けて行う生鮮食料品等の販売について、出荷者のインボイス交付義務を免除する特例です。買受人は卸売市場が発行する書類で仕入税額控除を受けられます。

媒介者交付特例

委託販売で、受託者が自己の名称と登録番号を記載したインボイスを委託者に代わって交付できる特例です。委託者・受託者の双方が適格請求書発行事業者であることと、委託者から受託者への事前通知が要件です。

2割特例

免税事業者がインボイス登録により課税事業者になった場合に、納付税額を売上税額の2割にできる負担軽減措置です。事前の届出は不要で、2026年9月30日までの日の属する課税期間まで適用できます。

簡易課税制度

基準期間の課税売上高5,000万円以下の事業者が、売上税額にみなし仕入率を掛けて仕入税額を計算できる制度です。食用の農林水産物を生産する農業は第2種事業の80%、食用以外の農業は第3種事業の70%です。