親や親族が亡くなり、田や畑を相続することになった方に向けて、最初に何をすればよいかを整理します。農地の相続では、不動産としての名義を変える相続登記と、農地の管理者である農業委員会への届出という、目的の違う2つの手続きを期限内に済ませる必要があります。そのうえで、自分で耕すのか、農地バンクに貸すのか、売るのかを決めていきます。本記事は、誰が・いつまでに・どこへ動けばよいかを、選択肢ごとに解説します。

まず押さえたい要点

農地を相続したときにやるべきことは、大きく「名義を整える手続き」と「これからどうするかの選択」に分かれます。手続きには期限があり、選択を先送りすると農地が荒れて選択肢自体が狭まります。全体像を表で確認します。

| 項目 | 内容 |

|---|---|

| 誰が | 相続や遺贈、遺産分割などで田・畑(農地)の権利を取得した相続人です。地元を離れて暮らす方や、農業を続けるか迷っている方も対象になります。 |

| 何を | 法務局での相続登記(名義変更)と、農業委員会への農地法第3条の3の届出です。続けて、自分で耕す・貸す・売るのいずれかを選びます。 |

| いつまでに | 相続登記は取得を知った日から3年以内、農業委員会への届出は取得を知った時点からおおむね10か月以内です。相続税が発生する場合の申告・納税は相続開始を知った日の翌日から10か月以内です。 |

| 費用 | 相続登記には登録免許税(固定資産税評価額の0.4%)がかかります。手続きを怠った場合は、相続登記・農業委員会への届出とも10万円以下の過料の対象です。自分で耕す・貸す場合は相続税の納税猶予を受けられることがあります。 |

| 次の一歩 | まず法務局と農業委員会で手続きを進め、並行して自分で耕す・貸す・売るの方針を固めます。詳細は法務省・農林水産省・国税庁の各ページをご覧ください。 |

農地の相続で必要な2つの手続き

農地を相続したとき、よく混同されるのが「相続登記」と「農業委員会への届出」です。この2つは別の制度であり、片方を済ませてももう片方の義務はなくなりません。それぞれ管轄も期限も罰則も異なるため、両方を期限内に行います。

相続登記は、その土地の所有者が誰かを公的に記録する不動産登記簿の名義を、亡くなった方から相続人へ変える手続きです。窓口は法務局(登記所)です。一方、農業委員会への届出は、農地の権利が誰に移ったかを地域の農地管理者である農業委員会に把握してもらうための手続きで、窓口は農地のある市区町村の農業委員会です。2つの手続きの違いを表で確認します。

| 区分 | 相続登記(名義変更) | 農業委員会への届出 |

|---|---|---|

| 根拠 | 不動産登記法(相続登記の申請義務化) | 農地法第3条の3 |

| 窓口 | 法務局(登記所) | 農地のある市区町村の農業委員会 |

| 期限 | 取得を知った日から3年以内 | 取得を知った時点からおおむね10か月以内 |

| 怠った場合 | 10万円以下の過料 | 10万円以下の過料(虚偽の届出も対象) |

| 役割 | 所有権を公的に記録し権利関係を明確にする | 農地の権利移動の把握と有効利用(貸し手探し等の相談) |

農業委員会への届出は権利を移転させる効力を持つものではなく、あくまで権利移動を把握するための手続きです。所有権の移転を法的に確定させるには、別途、相続登記が必要になります。

相続手続きの流れと期限

農地の相続では、複数の手続きを決まった順序で、それぞれの期限内に進めます。まず全体の流れをつかんでから個別の手続きに入ると、迷いにくくなります。基本は次の順です。

- 相続人と財産の確認:亡くなった方の戸籍をたどって相続人を確定し、農地を含む遺産の内容を把握します。

- 遺産分割の話し合い:遺言がなければ、誰がどの農地を取得するかを相続人全員で協議し、遺産分割協議書にまとめます。

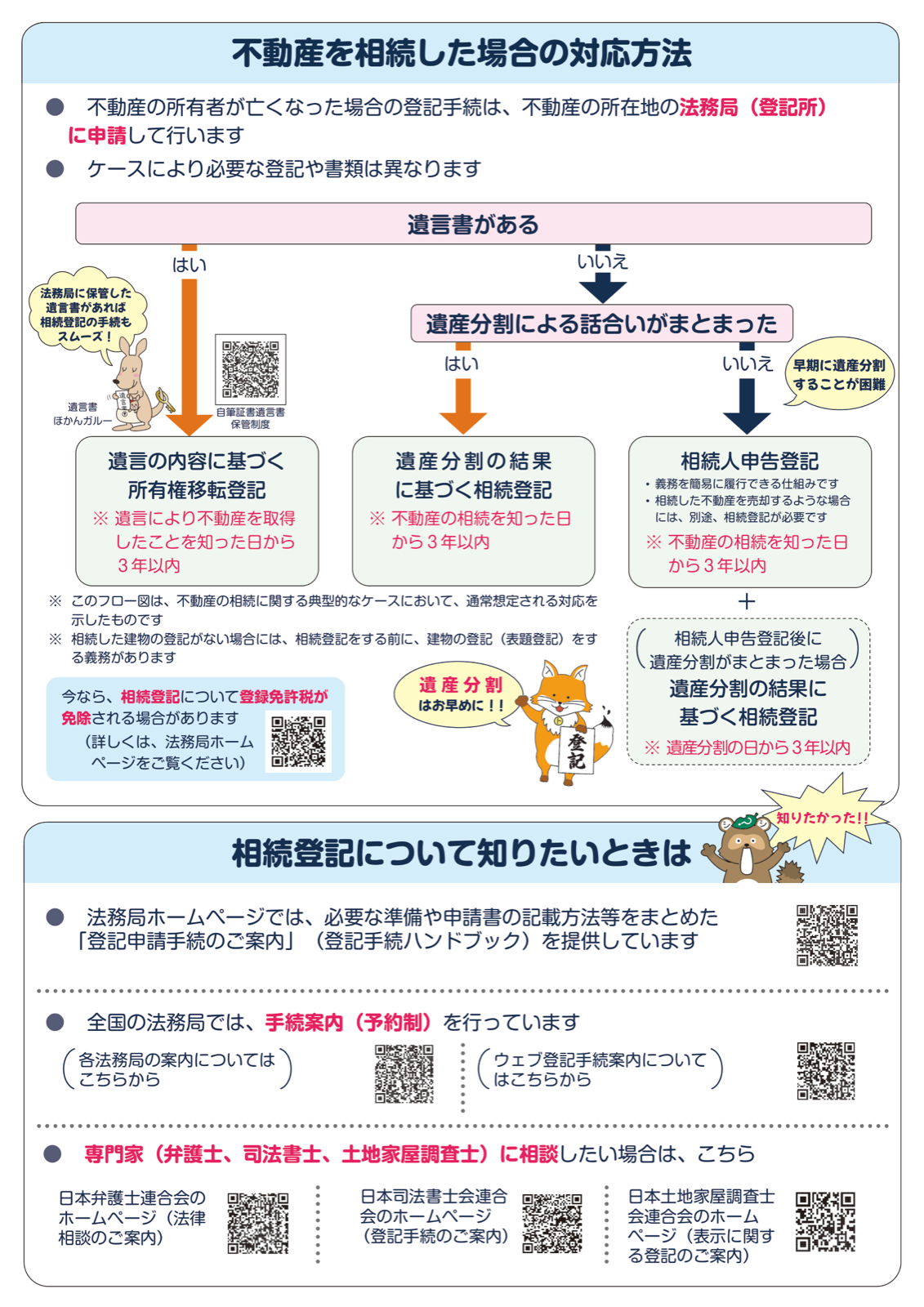

- 相続登記(名義変更)の申請:取得者が決まったら、法務局へ相続登記を申請します。話し合いが長引くときは、先に相続人申告登記で義務を果たしておきます。

- 農業委員会への届出:農地の権利を取得したことを、農地のある市区町村の農業委員会へ農地法第3条の3の届出で知らせます。

- 相続税の申告・納税:相続税がかかる場合は、申告と納税を行います。農業を続けるなら納税猶予の特例を検討します。

それぞれの期限は起点が異なります。相続の開始や取得を知った時点を起点に、次のとおり整理できます。

| 期限の目安 | 手続き | 起点 |

|---|---|---|

| 3か月以内 | 相続放棄(農地を含め相続しない場合) | 自己のために相続の開始があったことを知った日 |

| おおむね10か月以内 | 農業委員会への農地法第3条の3の届出 | 農地の権利を取得したことを知った時点 |

| 10か月以内 | 相続税の申告・納税(かかる場合) | 相続の開始を知った日の翌日 |

| 3年以内 | 相続登記(名義変更)/相続人申告登記 | 取得を知り所有権を取得したことを知った日(遺産分割で決まった場合はその成立日) |

| 2027年3月31日まで | 施行日前に相続した農地の相続登記 | 2024年4月1日より前に開始した相続 |

名義変更(相続登記)は3年以内に

相続によって不動産を取得した相続人は、自己のために相続の開始があったことを知り、かつその不動産の所有権を取得したことを知った日から3年以内に、相続登記を申請します。これは2024年(令和6年)4月1日から義務化されました。正当な理由がないのに申請を怠ると、10万円以下の過料の対象になります。

遺言や遺産分割の協議で取得者が決まった場合は、遺産分割が成立した日から3年以内に、その内容に応じた登記を申請します。注意したいのは、2024年4月1日より前に開始した相続でも義務化の対象になる点です。施行日前に相続して名義を放置している農地は、2027年(令和9年)3月31日までに相続登記を済ませる必要があります。

遺産分割の話し合いがすぐにまとまらない場合の備えとして、相続人申告登記という簡易な手続きも用意されています。3年以内に自分が相続人であることを登記官に申し出れば、ひとまず申請義務を果たしたものと扱われます。これは特定の相続人が単独で申し出ることができます。登録免許税は、相続登記では固定資産税評価額の0.4%が目安です。

農業委員会への届出はおおむね10か月以内に

相続(遺産分割や包括遺贈、相続人への特定遺贈を含む)などで農地の権利を取得したときは、その権利を取得したことを知った時点からおおむね10か月以内に、農地のある市区町村の農業委員会へ届け出ます。農地法第3条の3に基づく手続きで、田・畑だけでなく採草放牧地も対象です。届出をしなかった場合や虚偽の届出をした場合は、10万円以下の過料の対象になります。

手続き自体は難しくありません。権利を取得した人の氏名・住所、土地の所在や地番・面積、取得した日と事由、取得した権利の種類などを届出書に記入して提出します。届出様式は各農業委員会の窓口やホームページで入手でき、農林水産省の共通申請サービス(eMAFF)を使えばオンラインで届け出ることもできます。

この届出には、その後の活用につながる利点もあります。相続した方が地元を離れていて自分では手入れができないとき、農業委員会は農地の管理についての相談に応じたり、地元で借り手を探すあっせんに動いたりします。届出書には、第三者への所有権移転や賃借権の設定について農業委員会のあっせんを希望するかどうかを記載する欄もあります。耕作の予定が立たない農地ほど、早めに届け出て相談につなげる意味があります。

必要書類のチェックリスト

相続登記と農業委員会への届出では、そろえる書類が異なります。相続登記は戸籍などをまとめて用意する必要があり、早めの準備が肝心です。届出は、登記が済んでいれば書類は多くありません。

相続登記(名義変更)に必要な主な書類

- 登記申請書(法務局の様式。法務局ホームページからも入手できます)

- 亡くなった方の出生から死亡までの連続した戸籍謄本・除籍謄本・改製原戸籍

- 相続人全員の現在の戸籍謄本

- 遺産分割協議書と相続人全員の印鑑証明書(遺言による場合は遺言書)

- 亡くなった方の住民票の除票(または戸籍の附票)

- 農地を取得する相続人の住民票

- 固定資産評価証明書(または固定資産税の課税明細書)

戸籍は2024年3月から広域交付が始まり、本籍地以外の市区町村の窓口でもまとめて取得できるようになりました。

農業委員会への届出に必要な主な書類

- 農地法第3条の3の届出書(各農業委員会の様式。eMAFFでオンライン提出も可能です)

- 相続したことがわかる書面(登記事項証明書、または相続登記の完了を示す書類など)

名義変更にかかる費用と、司法書士に頼むかの判断

相続登記(名義変更)にかかる費用は、税金・実費と、専門家に依頼する場合の報酬に分かれます。目安を表で整理します。

| 費目 | 金額の目安 | 備考 |

|---|---|---|

| 登録免許税 | 固定資産税評価額の0.4%(評価額1,000万円なら4万円) | 相続登記の申請時に納めます。 |

| 相続人申告登記 | 登録免許税・手数料は無料 | 遺産分割が未了のとき、3年の申請義務を暫定的に果たせます。 |

| 実費(戸籍・証明書) | おおむね5,000〜20,000円 | 戸籍謄本・住民票・評価証明書などの取得費用です。 |

| 司法書士報酬 | おおむね5万〜10万円 | 依頼する場合の目安。筆数が多い、数世代前の名義が残るなどで加算されます。 |

評価額100万円以下の土地は、2027年(令和9年)3月31日まで相続登記の登録免許税が免除されます。

相続登記は自分で申請することもできます。相続人が少なく遺産分割もまとまっているなら自分で進めやすい一方、農地の筆数が多い、数世代前の名義のまま放置されている、相続人が多く連絡が難しいといった場合は、司法書士に依頼すると確実です。手続きごとに担当する専門家は分かれ、登記は司法書士、農地法の許可申請は行政書士、農地の地目変更にかかる測量・登記は土地家屋調査士、相続税の納税猶予は税理士が扱います。

自分で耕す・貸す・売るの選び方

名義を整えたら、その農地をこれからどうするかを決めます。選択肢は大きく「自分で耕す」「貸す」「売る」の3つです。耕作も貸付けもせずに放置すると、農地は雑草や病害虫の発生源となり、やがて遊休農地になります。地域の農地利用にも支障が出るため、放置という選択肢は実質的に避けたいところです。3つの方向性を比較します。

| 選択肢 | 主な進め方 | 向いている人・メリットと注意 |

|---|---|---|

| 自分で耕す | 自ら農業経営を始める、または続けます。設備や販路を引き継ぎます。 | 農地を手元に残せます。一定の要件を満たせば相続税の納税猶予の対象になります。労力・技術・販路の確保が前提です。 |

| 貸す | 農地バンク(農地中間管理機構)を通じて担い手へ貸し付けます。 | 自分で耕せなくても農地を維持でき、賃料が入ります。貸付けでも納税猶予を受けられる場合があります。借り手とのマッチングに時間がかかることがあります。 |

| 売る | 農地として売却します。買い手は原則として農業者で、農業委員会の許可が必要です。 | 管理の負担と固定資産税から解放されます。農地の売買には制限があり、買い手が限られる点に注意します。 |

3つのいずれも選べない、そもそも農地を引き継ぎたくないという場合は、相続の開始を知った日から3か月以内に家庭裁判所へ申し立てる相続放棄という方法があります。ただし放棄すると、農地だけでなく預貯金など他の遺産もすべて相続できなくなります。相続はしたものの買い手も借り手も見つからない農地は、一定の要件のもとで国に引き取ってもらう相続土地国庫帰属制度(2023年開始)も選択肢になります。負担金として、農地の場合は原則20万円程度がかかります。荒れる前に早く動くほど選択肢は広がるため、迷ったら遊休農地・荒廃農地の解消に向けた対策や農地バンクの仕組みと使い方もあわせてご覧ください。

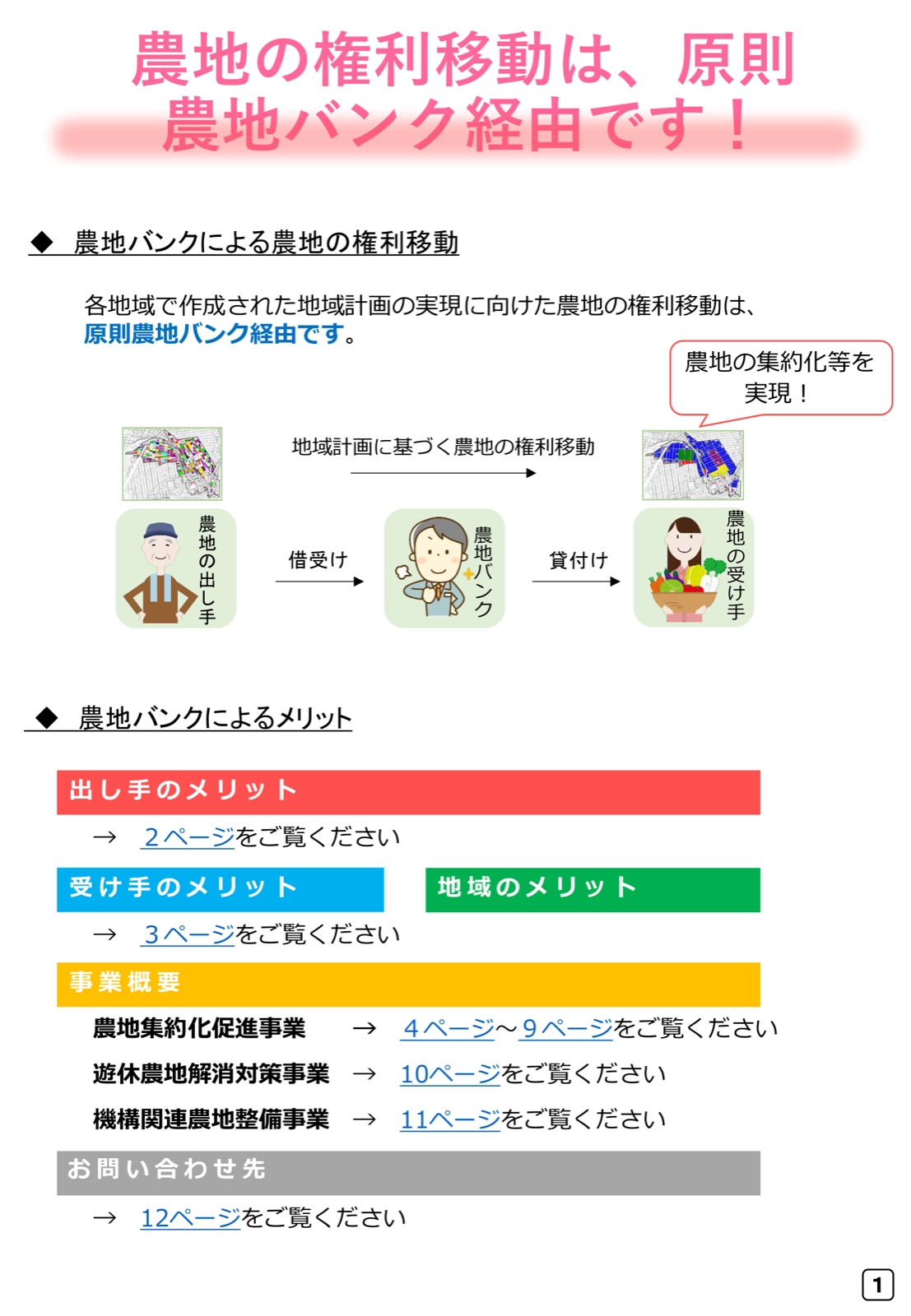

貸す場合は農地バンク(農地中間管理機構)へ

自分では耕せないが手放したくない、という場合の中心的な選択肢が農地バンクです。農地バンクは農地中間管理機構の通称で、都道府県に1つ設けられた公的な機関です。農地を貸したい人から借り受け、規模拡大を目指す担い手へまとめて貸し付けることで、地域の農地の集積・集約を進めます。

貸し手にとっての利点は複数あります。賃料は農地バンクが収受して支払うため確実に振り込まれ、複数の担い手に貸す場合でも契約や賃料の事務が1本にまとまります。一定の要件のもとで固定資産税の軽減措置を受けられる場合があり、貸付期間が終われば農地は手元に戻ります。なお、2025年(令和7年)4月からは、農地の貸し借りは原則として農地バンクを経由する仕組みに移行しました。貸付けを検討する際は、まず農業委員会や農地バンクの窓口に相談するのが入口になります。

自分で耕す場合と相続税の納税猶予

相続した農地で自ら農業を続ける場合、相続税の負担が課題になることがあります。これを和らげるのが相続税の納税猶予の特例です。農業を営んでいた被相続人から一定の相続人(農業相続人)が農地等を相続し、その農地で農業を続ける場合、農地の評価額のうち農業投資価格を超える部分に対応する相続税額の納税が猶予されます。農業投資価格は、農地が農地として取引される場合の本来の価格を国税局長が決定したもので、宅地並みに評価される場合に比べて税負担を抑えられます。

この特例は、自分で耕す場合だけでなく、農地中間管理機構(農地バンク)への貸付けなど一定の「特定貸付け等」を行う場合にも適用されます。適用を受けるには、相続税の申告書を申告期限内(相続開始を知った日の翌日から10か月以内)に提出し、猶予税額などに見合う担保を提供します。猶予を受けた後も、申告期限から3年ごとに継続届出書を提出し続ける必要があります。

猶予された税額は、農業相続人が亡くなったとき、後継者へ農地を生前一括贈与したとき、または三大都市圏の特定市以外の区域にある市街化区域内農地等について申告期限の翌日から20年間農業を続けたとき(都市営農農地等を有しない相続人に限る)などに免除されます。一方、途中で農業経営をやめたり、対象農地の面積の20%を超える部分を譲渡したりすると、猶予が打ち切られ、猶予税額と利子税を納めることになります。要件は細かく、市街化区域内の農地や生産緑地では扱いが変わるため、適用を検討する際は税務署や税理士に確認しましょう。

遊休農地にしないために

農地の相続でもっとも避けたいのは、名義も使い道も決めないまま放置し、農地が荒れてしまうことです。耕作されない農地は雑草が茂って病害虫の温床になり、周囲の営農に迷惑をかけます。荒れた農地は元に戻すのに費用と手間がかかり、貸し手・買い手も見つかりにくくなって、選択肢そのものが狭まります。

相続登記の義務化と農業委員会への届出は、いずれも「使われない農地」を生まないための仕組みでもあります。自分で耕せないと早い段階で分かっているなら、農業委員会への届出のときに貸し手探しのあっせんを希望し、農地バンクへの貸付けにつなげるのが現実的です。相続を機に、農地を地域の担い手に活かしてもらう道を選ぶことが、結果として自分の負担も軽くします。

相続した農地の毎年の税負担は農地の固定資産税の解説、用水路などを管理する組織への名義の手続きは土地改良区と賦課金の解説もあわせてご覧ください。

よくある質問

農地だけを相続放棄することはできますか?

できません。相続放棄をすると、農地だけでなく預貯金や他の不動産を含めたすべての遺産を相続できなくなります。放棄する場合は、相続の開始を知った日から3か月以内に家庭裁判所へ申し立てます。

相続登記や農業委員会への届出をしないとどうなりますか?

どちらも正当な理由なく怠ると、10万円以下の過料の対象になります。相続登記は取得を知った日から3年以内、農業委員会への農地法第3条の3の届出は取得を知った時点からおおむね10か月以内が期限です。

農地の相続に農地法の許可は必要ですか?

相続による取得には農地法の許可は不要で、農業委員会への届出だけで足ります。ただし、相続人以外の人へ特定遺贈する場合など、相続以外の権利移動には農地法第3条の許可が必要になることがあります。

名義変更(相続登記)は自分でできますか。費用はいくらですか?

自分で申請できます。かかる費用は登録免許税(固定資産税評価額の0.4%)と、戸籍などの実費(おおむね5,000〜20,000円)が中心です。司法書士に依頼する場合は、報酬としておおむね5万〜10万円が上乗せされます。

遺産分割の話し合いがまとまらないときはどうすればよいですか?

遺産分割が長引く場合は、まず相続人申告登記を行うと、3年以内の相続登記の申請義務を暫定的に果たせます。相続人申告登記は登録免許税・手数料がかからず、相続人が単独で申し出ることができます。分割が決まったら、あらためて相続登記を申請します。

キーワード解説

相続登記

相続によって取得した不動産の所有者名義を、亡くなった方から相続人へ変更する不動産登記です。2024年4月1日から申請が義務化され、取得を知った日から3年以内に法務局へ申請します。怠ると10万円以下の過料の対象になります。

農地法第3条の3の届出

相続などで農地や採草放牧地の権利を取得したことを、農業委員会に知らせる届出です。取得を知った時点からおおむね10か月以内に行います。権利移転の効力を生じさせるものではなく、相続登記とは別の手続きです。

農地バンク(農地中間管理機構)

農地を貸したい人から借り受け、担い手へまとめて貸し付ける公的機関で、都道府県に1つ設けられています。賃料が確実に支払われる、契約事務が1本化される、期間終了後に農地が戻るといった利点があります。2025年4月からは農地の貸し借りが原則この仕組みを経由します。

相続税の納税猶予

農業相続人が農地等を相続して農業を続ける場合や、農地バンク等へ特定貸付けを行う場合に、農業投資価格を超える部分の相続税の納税が猶予される特例です。申告期限内の申告と担保提供が必要で、3年ごとの継続届出を行います。死亡や20年の営農継続などで猶予税額が免除されます。

遊休農地

現に耕作されておらず、今後も耕作される見込みがない農地などを指します。放置すると荒廃して病害虫の温床となり、周囲の営農や農地の有効利用に支障をきたします。相続を機に、耕す・貸す・売るのいずれかへ早めにつなげることが大切です。

いま確認しておきたいこと

農地を相続したら、まず自分が「相続でその農地の権利を取得した相続人」に当たるかを確認します。当たる場合は、相続登記(3年以内)と農業委員会への届出(おおむね10か月以内)の2つを、それぞれ法務局と農業委員会で進めます。相続税が発生しそうなときは、申告・納税の期限が相続開始を知った日の翌日から10か月以内である点も合わせて確認しましょう。

次に、その農地を自分で耕すのか、貸すのか、売るのかの方針を早めに固めます。自分で耕せない見込みなら、農業委員会への届出のときに貸し手探しのあっせんを希望し、農地バンクへの貸付けや相続税の納税猶予の活用を相談するのが入口です。手続きの様式・期限や納税猶予の要件は変わることがあるため、法務省・農林水産省・国税庁の該当ページや、地元の農業委員会・法務局・税務署の窓口で最新の情報をご覧ください。