農業者年金と国民年金基金は、どちらも国民年金第1号被保険者が老齢基礎年金に上乗せの年金をつくるための任意加入の制度です。ただし両方に同時加入することはできず、農家は自分の経営と年齢に合わせてどちらかを選びます。この記事では、両制度の仕組みの違い、iDeCoや付加年金も含めた併用関係、どんな農家にどちらが向くかの判断軸を、農業者年金基金・国民年金基金連合会・iDeCo公式サイトの情報に基づいて整理します。

概要

| 項目 | 内容 |

|---|---|

| 誰が | 国民年金第1号被保険者として保険料を納めている農家・個人経営の農業者とその家族 |

| 何を | 老齢基礎年金に上乗せする年金として、農業者年金か国民年金基金のどちらかを選んで加入する |

| 金額 | 農業者年金の保険料は月額2万円から6万7,000円、国民年金基金の掛金はiDeCoと合わせて月額6万8,000円以内 |

| 手続き先 | 農業者年金は市町村の農業委員会またはJA、国民年金基金は全国国民年金基金 |

| 次の一歩 | 保険料の国庫補助の対象になるかを判定し、対象なら農業委員会・JAの窓口に相談する |

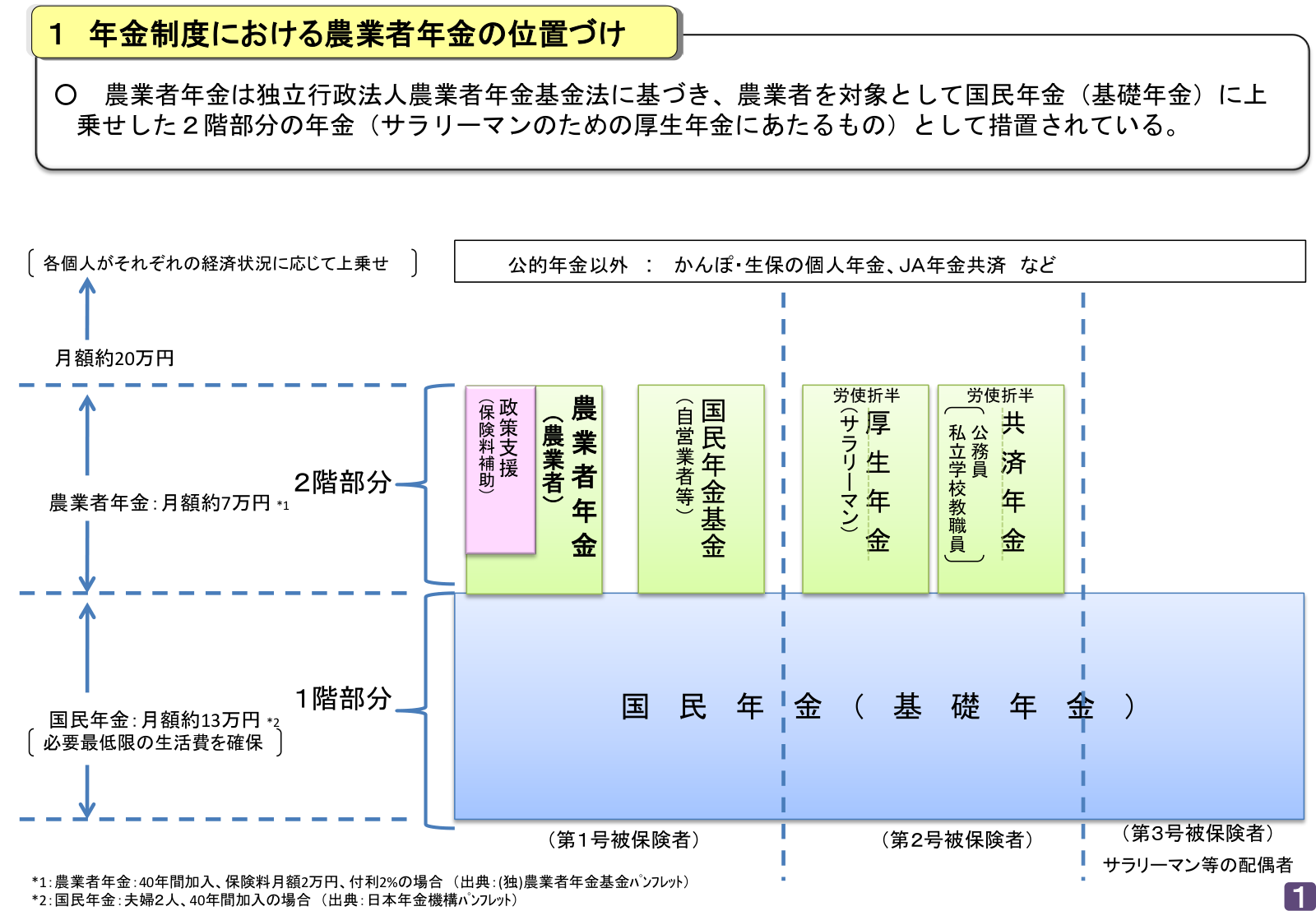

制度の全体像

国民年金だけでは老後の生活費が足りないと感じたとき、国民年金第1号被保険者である農家が使える上乗せの選択肢は、大きく次の4つです。

- 農業者年金:農業者専用の積立型年金です。年間60日以上農業に従事する第1号被保険者が加入でき、担い手には保険料の国庫補助があります。

- 国民年金基金:自営業者・フリーランス全般を対象とする上乗せ年金です。加入時に将来の年金額が確定する終身年金を基本とします。

- iDeCo(個人型確定拠出年金):自分で選んだ金融商品で掛金を運用する制度です。第1号被保険者の拠出限度額は月額6万8,000円です。

- 付加年金:国民年金の定額保険料に月額400円を上乗せして納めると、200円×納付月数の年金が老齢基礎年金に加算される制度です。

この4つは自由に組み合わせられるわけではありません。農業者年金と国民年金基金は重複加入ができず、農業者年金の被保険者はiDeCoにも加入できません。また、国民年金基金に加入している間は付加保険料を納められません。つまり農家の選択は、実質的に「農業者年金に一本化する」か「国民年金基金・iDeCo・付加年金を組み合わせる」かの二択になります。組み合わせの詳細は後述の「併用できる組み合わせ」でまとめます。

農業者年金とは

農業者年金は、独立行政法人農業者年金基金が運営する農業者専用の年金制度です。老後の備えと同時に、農業の担い手を確保する政策目的を持つ点が最大の特徴で、一定の要件を満たす担い手には国が保険料の一部を補助します。

加入できる人

次の3つをすべて満たす人が加入できます。加入は任意です。

- 年間60日以上農業に従事している

- 国民年金第1号被保険者である(国民年金保険料の免除を受けている人を除く)

- 20歳以上60歳未満である

60歳以上65歳未満でも、年間60日以上農業に従事する国民年金の任意加入被保険者であれば加入できます。経営主だけでなく、配偶者や後継者などの家族従事者、他の自営業と兼業する農業者も対象です。

保険料と積立方式

保険料は月額2万円から6万7,000円の間で、千円単位で自由に設定できます。35歳未満で国庫補助の対象とならない人は月額1万円から納められます。経営や家計の状況に合わせていつでも見直せるため、収量や価格の変動が大きい農業経営でも続けやすい設計です。

財政方式は積立方式の確定拠出型です。自分で積み立てた保険料とその運用益によって将来の年金額が決まるため、少子高齢化など後から加入する世代の人数に影響されにくい仕組みです。年金は65歳以上75歳未満の間に請求した時点から終身で受け取れます。仮に80歳より前に亡くなった場合は、80歳までに受け取れるはずだった額が死亡一時金として遺族に支給されます。

保険料の国庫補助

農業者年金だけにある仕組みが、保険料の国庫補助です。次の要件を満たす担い手は、保険料の一部を国が負担します。

- 60歳までに保険料納付期間等が20年以上見込まれる(39歳までの加入)

- 農業所得が900万円以下である

- 認定農業者で青色申告者であるなど、一定の担い手要件に該当する

補助額は要件の区分と年齢で決まり、認定農業者かつ青色申告者の場合、35歳未満は月額1万円、35歳以上は月額6,000円です。補助期間は35歳未満が要件を満たす全期間、35歳以上は10年以内で、合わせて最長20年です。20歳で加入して国庫補助を受け続けた場合の補助合計は216万円に達します。国庫補助分とその運用益は特例付加年金として、経営継承などで農業経営から引退したあとに受け取ります。

青色申告は国庫補助の入口になる要件です。まだ白色申告の場合は、農業の青色申告の始め方とメリットで手続きを押さえておきましょう。

税制優遇と途中でやめるとき

納めた保険料は全額(年間最高80万4,000円)が社会保険料控除の対象になり、所得税・住民税の課税所得を減らせます。積立金の運用益は非課税で、受け取る年金は公的年金等控除の対象です。65歳以上は原則として公的年金等の合計額が110万円までは全額非課税です。死亡一時金も非課税です。

脱退はいつでもできます。脱退しても、それまでに納めた保険料と運用益は基金が管理・運用を続け、将来、農業者老齢年金として受け取ります。脱退時に一時金で返還される仕組みではない点に注意しましょう。

国民年金基金とは

国民年金基金は、自営業者やフリーランスなど第1号被保険者全般のための上乗せ年金で、全国国民年金基金が運営します。農業者に限らない制度なので、農業者年金の要件に当てはまらない人や、家族のうち農業従事日数が足りない人の受け皿にもなります。

加入できる人

日本国内に住む20歳以上60歳未満の国民年金第1号被保険者が加入できます。60歳以上65歳未満の人や海外居住者で国民年金に任意加入している人も対象です。国民年金保険料の免除(一部免除・学生納付特例・納付猶予を含む)を受けている人は加入できません。

掛金と給付の型

国民年金基金は確定給付型で、将来受け取る年金額が加入時に確定します。1口目はA型・B型の2種類からなる終身年金から選び、2口目以降は終身年金に加えてⅠ型からⅤ型までの確定年金も組み合わせられます。確定年金の年金額が終身年金の年金額を超える組み合わせはできません。掛金は選んだ型と口数に応じて決まり、増口・減口をしない限り変わりません。

掛金の上限は月額6万8,000円で、iDeCoにも加入する場合はその掛金と合わせて6万8,000円以内に収めます。なお国民年金基金連合会は、令和8年12月分の掛金から上限額を月額7万5,000円へ引き上げる予定を公表しています。

税制優遇と途中でやめるとき

掛金は全額が社会保険料控除の対象で、所得税・住民税が軽減されます。この点は農業者年金と共通です。

一方で、加入後に自分の都合で任意に脱退(中途解約)することはできません。会社員になって第1号被保険者でなくなったときなどに加入資格を失い、それまで納めた掛金は将来、納付期間に応じた年金として受け取ります。解約返戻金はありません。掛金を続けるのが難しいときは、口数を減らして調整します。

農業者年金と国民年金基金の比較

両制度の違いを軸ごとに比べると次のとおりです。

| 比較軸 | 農業者年金 | 国民年金基金 |

|---|---|---|

| 給付の型 | 積立方式の確定拠出型。保険料と運用益で年金額が決まる | 確定給付型。加入時に将来の年金額が確定する |

| 掛金・保険料 | 月額2万円から6万7,000円を千円単位で自由に設定し、いつでも見直せる | 選んだ給付の型と口数で決まる。上限は月額6万8,000円でiDeCoと合算 |

| 国庫補助 | あり。認定農業者かつ青色申告者などは月額最高1万円 | なし |

| 税制 | 保険料全額が社会保険料控除。運用益は非課税 | 掛金全額が社会保険料控除 |

| 受け取り方 | 65歳から請求でき、終身で受け取る。80歳前に死亡した場合は死亡一時金 | 終身年金が基本。確定年金を組み合わせられる |

| 途中でやめるとき | いつでも脱退できる。納付済み分は将来年金として受給 | 自己都合の脱退は不可。資格喪失時は納付分を将来年金として受給 |

| iDeCoとの併用 | 不可 | 可。合算で月額6万8,000円以内 |

| 窓口 | 市町村の農業委員会・JA | 全国国民年金基金 |

併用できる組み合わせ

上乗せ年金を考えるとき、最初に押さえるべきは併用のルールです。

- 農業者年金と国民年金基金:重複加入はできません。国民年金基金やiDeCoに先に加入していた人が農業者年金に加入すると、加入していた制度の資格を失います。

- 農業者年金とiDeCo:併用できません。iDeCoの加入資格でも、農業者年金の被保険者は対象から除かれています。

- 国民年金基金とiDeCo:併用できます。ただし掛金は両方を合わせて月額6万8,000円以内です。

- 付加年金:国民年金基金に加入している間は付加保険料を納められません。iDeCoと付加年金を併用する場合は、合算して拠出限度額の範囲内に収めます。

このため、農業者年金を選んだ人の上乗せは農業者年金に一本化され、保険料の上限は月額6万7,000円です。国民年金基金を選んだ人は、確定給付の基金と運用型のiDeCoを月額6万8,000円の枠内で組み合わせる設計ができます。

どちらを選ぶかの判断軸

公式情報で確かめられる制度の違いから、判断軸は次のように整理できます。

国庫補助の対象なら農業者年金を最優先で検討する

39歳までに加入でき、農業所得900万円以下で、認定農業者かつ青色申告者などの担い手要件に当てはまる人は、保険料の一部を国が負担してくれる農業者年金が他の制度にない優位性を持ちます。月額最高1万円・最長20年の補助は、国民年金基金にもiDeCoにもない仕組みです。

将来の受取額を確定させたいなら国民年金基金が向く

農業者年金は運用実績で年金額が変わる確定拠出型、国民年金基金は加入時に年金額が決まる確定給付型です。価格変動の大きい農業収入に加えて年金まで変動するのを避けたい人、受取額を固定して老後の資金計画を立てたい人には国民年金基金が向きます。

保険料を柔軟に増減したいなら農業者年金が向く

農業者年金は月額2万円から6万7,000円の間でいつでも保険料を見直せます。豊作の年は厚く、不作の年は薄くといった調整がしやすい設計です。国民年金基金は口数の増減で調整しますが、自己都合の脱退はできません。収入変動そのものへの備えは年金とは別に必要なので、収入保険の仕組みと加入要件も併せて検討しましょう。

農業従事が少ない家族や法人化の予定も考慮する

年間60日以上の農業従事という要件を満たさない家族は、農業者年金には加入できず、国民年金基金やiDeCoが選択肢になります。また、両制度とも加入資格の土台は国民年金第1号被保険者です。法人化して厚生年金に加入する見込みがある場合は、その時期も含めて加入前に窓口へ相談しましょう。

加入手続きの窓口

農業者年金の加入申込みは、住んでいる市町村の農業委員会か、最寄りのJAの農業者年金担当窓口で受け付けています。申込みには保険料の振替口座番号と国民年金の基礎年金番号が必要です。手続きが完了すると被保険者証が自宅に届き、指定口座から毎月23日に保険料が自動振替されます。

国民年金基金は、全国国民年金基金が窓口で、Webサイトからの加入申出もできます。iDeCoの加入手続きや運用商品の情報はiDeCo公式サイトをご覧ください。国庫補助の区分判定や掛金の型の選択など、個別の条件に関わる部分は、それぞれの加入窓口で最新の案内をご覧ください。

よくある質問

農業者年金と国民年金基金の両方に加入できますか

できません。両制度は重複加入が認められておらず、国民年金基金に先に加入していた人が農業者年金に加入すると、国民年金基金の資格を失います。どちらか一方を選びます。

農業者年金に加入するとiDeCoは使えますか

使えません。農業者年金の被保険者はiDeCoの加入対象から除かれています。iDeCoをすでに利用している人が農業者年金に加入する場合も同様に資格を失うため、切り替えの影響を加入前に窓口で相談しましょう。

国民年金基金とiDeCoを併用するとき掛金の上限額はどうなりますか

両方の掛金を合算して月額6万8,000円以内です。どちらかに満額を振り向けることも、半分ずつ組み合わせることもできます。なお国民年金基金連合会は、令和8年12月分の掛金から上限額を月額7万5,000円へ引き上げる予定を公表しています。

途中で会社員になったら納めた保険料や掛金はどうなりますか

国民年金第1号被保険者でなくなると、農業者年金・国民年金基金とも加入資格を失います。どちらの制度も、それまでに納めた分が掛け捨てになることはなく、将来、年金として受け取ります。解約返戻金や一時金での返還はありません。

家族従事者や後継者も農業者年金に入れますか

入れます。経営主に限らず、年間60日以上農業に従事する国民年金第1号被保険者であれば、配偶者や後継者などの家族従事者も加入できます。後継者が認定農業者の要件などを満たせば国庫補助の対象にもなります。

次の一歩

まず、自分が保険料の国庫補助の対象になるかを判定しましょう。39歳まで・農業所得900万円以下・認定農業者かつ青色申告者などの要件に当てはまるなら、市町村の農業委員会かJAの農業者年金担当窓口で試算を依頼するのが近道です。要件に当てはまらない人や農業従事日数が足りない家族は、全国国民年金基金とiDeCo公式サイトで掛金と受取額のシミュレーションを比べましょう。

国庫補助の要件づくりとして青色申告を始めるなら農業の青色申告の始め方とメリットを、老後の備えと並行して毎年の収入変動に備えるなら収入保険の仕組みと加入要件をご覧ください。

キーワード解説

国民年金第1号被保険者

自営業者・農業者・学生など、厚生年金に加入していない20歳以上60歳未満の人が該当する国民年金の区分です。農業者年金・国民年金基金・iDeCo(自営業者等の区分)・付加年金は、いずれもこの第1号被保険者であることが加入の土台になります。国民年金保険料の免除を受けている人は各制度に加入できません。

確定拠出型

納めた掛金(保険料)とその運用益の合計で将来の年金額が決まる方式です。農業者年金とiDeCoがこの型で、受取額は運用実績によって変わります。農業者年金では積立金の運用益が非課税で年金原資に上積みされます。

確定給付型

加入した時点で将来受け取る年金額が確定している方式です。国民年金基金がこの型で、掛金も増口・減口をしない限り変わらないため、老後の資金計画を立てやすい反面、自己都合での脱退はできません。

認定農業者

農業経営改善計画を市町村に提出して認定を受けた農業者です。農業者年金では、認定農業者かつ青色申告者であることが保険料の国庫補助の中心的な要件で、35歳未満なら月額1万円の補助を受けられます。

社会保険料控除

支払った社会保険料の全額を所得から差し引ける所得控除です。農業者年金の保険料(年間最高80万4,000円)も国民年金基金の掛金も全額が対象になり、所得税・住民税を軽減できます。

特例付加年金

農業者年金の国庫補助分とその運用益を原資とする年金です。農業者老齢年金と異なり、経営継承などで農業経営から引退することが受給の要件です。65歳から農業者老齢年金を受け取りながら農業を続け、引退後に特例付加年金を受け取る形も選べます。