令和8年産の米価はどうなるのか。米をつくる農家・農業法人にとって経営を大きく左右するのが、米価の推移と需給、そして令和9年度から根本的に変わる水田政策です。米価はこの数年で約3倍に高騰しましたが、令和8年に入って小売価格は下落に転じ、局面は「高騰」から「需給の緩み」へと移りつつあります。本記事は、米価がどう動いてきたか、今後の需給がどう見込まれるか、政策がどう変わるかを一枚で見渡せる全体像として整理します。令和9年度の水田政策の詳細は専用記事へ、それ以外の要件や最新の数値は農林水産省の一次情報へ案内します。

| 項目 | 内容 |

|---|---|

| 想定読者 | 米をつくる農家・農業法人の方です。地域でそれを支えるJA・自治体の担当者にも役立ちます。 |

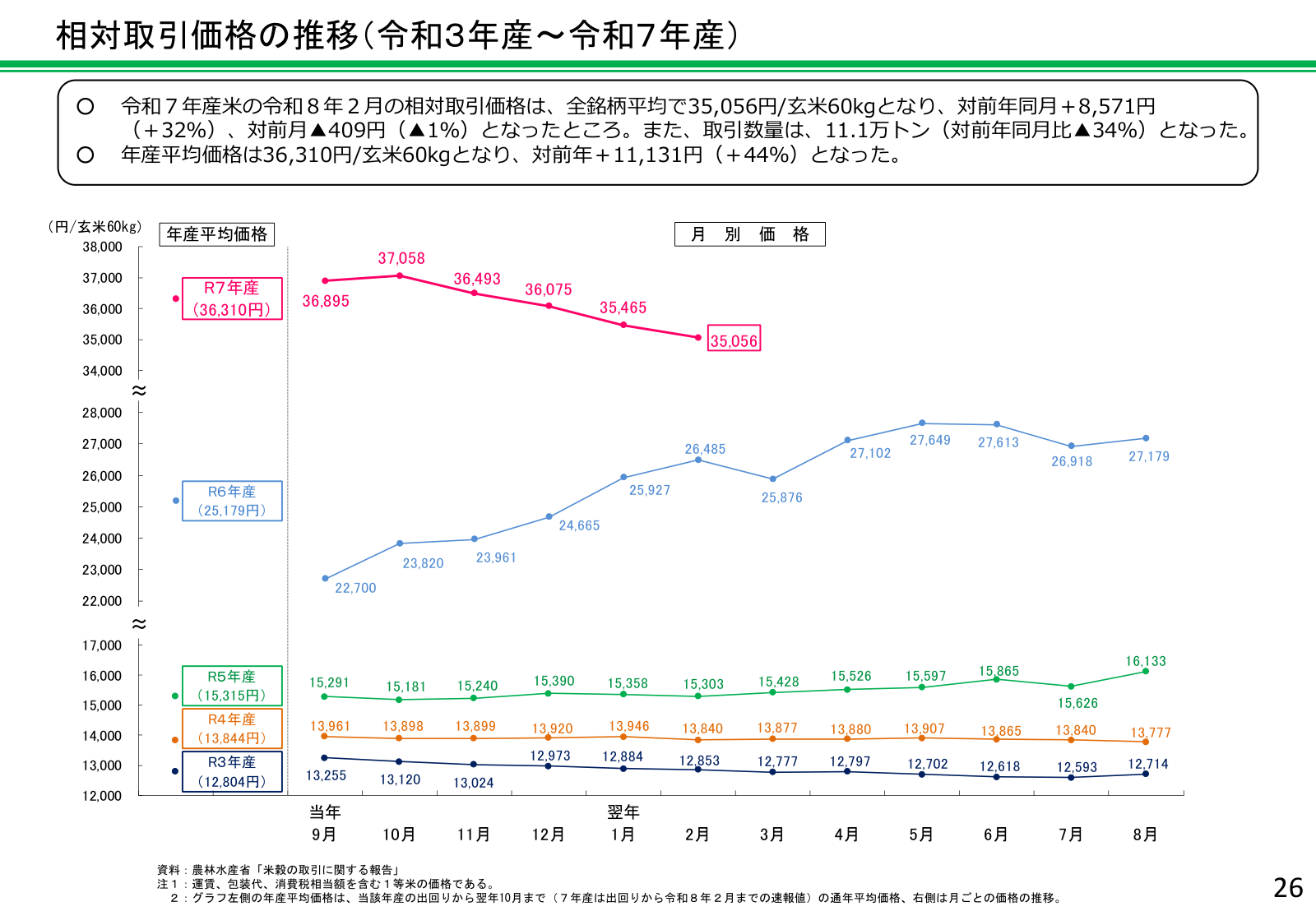

| 米価の推移 | 相対取引価格は約3倍に高騰しました(玄米60kgあたり、令和3年産12,804円→令和7年産は全銘柄平均36,493円)。一方で令和8年に入り小売価格は下落に転じています。 |

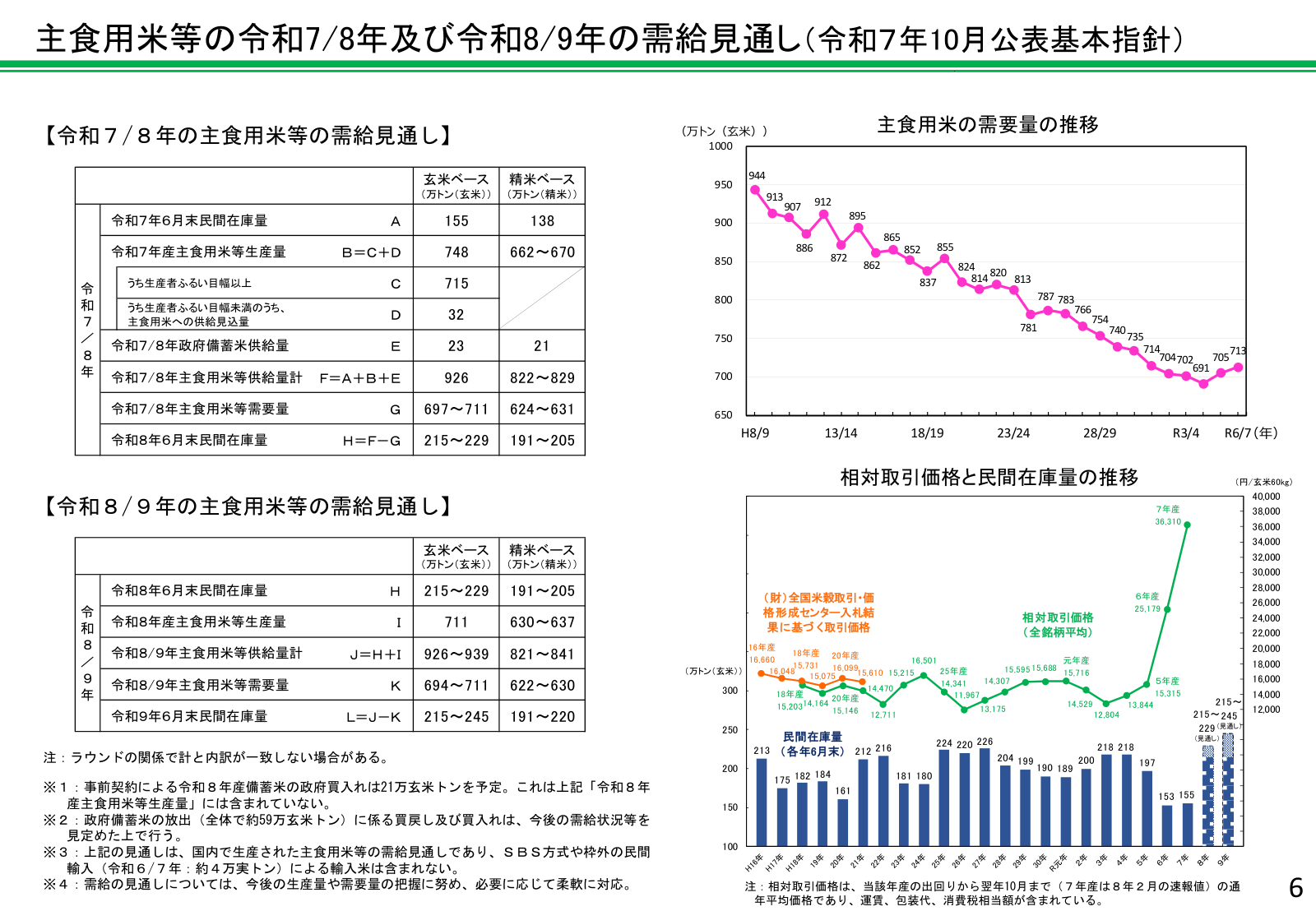

| 需給見通し | 令和7年産は746.8万トン(前年比+67.6万トン)と大きく増えて在庫が積み上がりました。令和8年産は711万トンと見込まれ、令和9年6月末の民間在庫は215〜245万トンの過剰水準へ向かいます。 |

| 令和9年度から | 水田政策が根本的に見直されます。水田活用の直接支払交付金が作物別の支援に転換し、5年水張り要件は廃止されます(詳細は専用記事)。 |

| 経営の備え | 収入の落ち込みには収入保険かナラシ対策で備えます。作付転換は水田活用の直接支払交付金(令和8年度2,612億円)が支えます。 |

米価の推移──約3倍に高騰し、令和8年は下落に転じた

米の卸売段階の値動きを示す相対取引価格は、この数年で急上昇しました。令和3年産は玄米60kgあたり12,804円でしたが、年を追うごとに上がり、令和7年産は全銘柄平均で36,493円(令和7年11月の年産平均、対前年同月+12,532円)になりました。令和3年産のおよそ3倍の水準です。年産別の推移は次のとおりです。

| 産年 | 令和3年産 | 令和4年産 | 令和5年産 | 令和6年産 | 令和7年産 |

|---|---|---|---|---|---|

| 相対取引価格 (玄米60kg・全銘柄平均) | 12,804円 | 13,844円 | 15,315円 | 25,179円 | 36,493円 (11月年産平均) |

相対取引価格は当該年産の出回りから翌年10月までの平均。令和7年産は令和7年11月の年産平均(速報値)。

もっとも、高騰局面はここで一区切りを迎えつつあります。令和8年に入ると、店頭の小売価格は下落に転じました。POSデータによる米の平均小売価格は令和7年11月時点で5kgあたり4,300円(税込)でしたが、令和7年産の大幅増産で在庫が積み上がったことを受け、令和8年の年明け以降は値を下げる動きが続いています。背景にあるのは、後述する需給の緩みです。米価は農家の手取りに直結する一方、高すぎる価格は消費者の米離れも招くため、「高止まり」から「軟化」へ向かう価格の局面転換は、これからの作付けと販売を考えるうえでの出発点になります。

なぜ価格はこう動くのか──需要減少と需給のズレ

価格が大きく振れる根っこには、長期的な需要の減少と、年ごとの生産量のズレがあります。米の一人当たり消費量は、食生活の変化や人口減少・少子高齢化を背景に、昭和37年度の118.3kgから令和6年度は53.4kgまで減りました。主食用米の総需要量も、近年は1年あたり10万トン程度のペースで縮小してきています。

需要が細るなか、令和7年産は高い米価を受けて作付けが大きく増えました。主食用米の作付面積は前年の125.9万haから136.7万ha(+10.8万ha)に拡大し、収穫量はふるい目幅1.70mmベースで746万8,000トン(前年比+67万6,000トン)と大幅に増えました。この増産で在庫が積み上がったことが、令和8年に入ってからの小売価格の下落につながっています。高い価格が増産を呼び、増産が価格を下げるという、需給に応じた生産の難しさがそのまま表れた格好です。

減反政策とは──約50年の生産調整と、廃止後も続く需給調整

米価と需給を語るうえで欠かせないのが、長く続いた減反政策の歴史です。減反は、過剰になりがちな主食用米の生産を抑えるため、国が作付面積や生産数量を調整してきた一連の政策で、昭和46年(1971年)に本格的に始まりました。食生活の変化で米の消費が減るなか、つくりすぎによる米価の下落を防ぐ狙いがありました。転作(主食用米から麦・大豆などへの転換)に助成金を出すことで、農業者に生産調整への協力を促す仕組みです。

この減反政策は、約50年続いたのち2018年(平成30年)に廃止されました。正確には、国が都道府県ごとに主食用米の生産数量目標を配分する仕組みをやめ、生産量を農業者・産地の判断に委ねる形へ移しました。ただし、「生産調整そのもの」がなくなったわけではありません。配分の廃止後も、麦・大豆や飼料用米などへの転換を水田活用の直接支払交付金で後押しする構図は続いており、実質的な需給調整は形を変えて残っています。本記事でくり返し出てくる「需要に応じた生産」という考え方も、この流れの延長線上にあります。

そして令和9年度からの水田政策の見直しは、水田を対象とする支援から作物ごとの支援へと、生産調整の仕組みをさらに大きく組み替えるものです。減反の歴史を踏まえると、今回の見直しが米づくりの前提をどれだけ変えるものかが見えてきます。

米をめぐる需給見通し──令和8年産は711万トン、在庫は過剰水準へ

これからの需給はどう見込まれているのか。農林水産省の基本指針(令和7年10月公表)では、令和8年産の主食用米等の生産量は711万トンとされ、令和7年産より37万トン少ない水準です。一方で需要量は694〜711万トンと見込まれ、令和7年産の積み上がった在庫が引き継がれるため、供給は需要を上回る見通しです。

その結果、令和9年6月末の民間在庫量は215〜245万トンと見込まれ、適正水準を上回る過剰な状態になると予想されています。需要が減少傾向を続けるなかで在庫が積み上がる構図は、米価を押し下げる方向に働きます。だからこそ「需要に応じた生産」、つまり主食用米をつくりすぎず、麦・大豆や新規需要米へ適切に振り向けることが、これからの価格安定の鍵になります。

需給や価格の状況は毎月動きます。農林水産省は「米に関するマンスリーレポート」などで小売価格(POSデータ)・在庫・販売数量を毎月公表しているため、作付けや販売の判断材料として、最新の数値を継続的に確認しておくとよいでしょう。

令和8年産の米価はどうなる?2026年の価格見通し

令和8年産(2026年産)の米価はどうなるのか。確定値ではなく見通しになりますが、これまでの需給から方向性は読み取れます。最大のポイントは、令和7年産の大幅増産で積み上がった在庫が、令和8年産にも引き継がれることです。前述のとおり令和9年6月末の民間在庫量は215〜245万トンと過剰水準に向かい、これは過去20年でもっとも在庫が多かった時期に近い水準です。在庫の積み上がりは、卸・小売の価格を押し下げる方向に働きます。

市場関係者の間でも、令和8年産は高騰局面からの軟化が続くとの見方が大勢です。民間の流通分析では、店頭の小売価格は令和7年産の5kgあたり4,000円台から、令和8年産の出回り後は3,000〜4,000円台へ緩むとの予想が示されています。一方で、玄米60kgあたりの生産コストは小規模な経営体で15,000円程度かかるとされ、これを下回る水準まで卸売価格が下がると採算割れの産地が出るため、下値には生産コストという下支えも働きます。つまり「高騰の反動で軟化するが、コスト割れまでは下げ切らない」というのが、現時点で見込まれるおおまかな方向感です。

価格見通しは民間の市場分析にもとづくおおまかな方向感で、天候・作況・政府の需給対策・輸出入の動向によって大きく振れます。確定的な予想ではありません。JA出荷時の前払い金(概算金)の実額や仕組みは米の概算金の解説記事を、政府の需給対策は政府備蓄米の解説記事をご覧ください。

価格が軟化する前提では、作付けの判断はいっそう「需要に応じた生産」が鍵になります。主食用米をつくりすぎず、交付金で下支えされる麦・大豆や新規需要米へ適切に振り向ける——この基本が、令和8年産以降の価格軟化局面では重要さを増します。最新の小売価格・在庫・販売数量は、農林水産省の「米に関するマンスリーレポート」で毎月確認できます。

改正食糧法の成立──「米政策の見直し」は法律のレベルで動き出した

米政策の見直しは、令和9年度の水田政策に先立ち、すでに法律のレベルで形になっています。令和8年(2026年)7月8日、改正食糧法(主要食糧の需給及び価格の安定に関する法律の一部を改正する法律)が国会で成立しました。米の需給と価格の安定を支える基本法制の見直しで、柱は次の3つです。

- 「需要に応じた生産」を法律に明記:米の需要が減り続けることを前提とした「生産調整」の規定を削除し、生産者が需要に応じて主体的に生産に取り組むことを促す仕組みに改めました。国は米の新しい需要の開拓、輸出の促進、生産性の向上を後押しします。

- 流通実態の把握を強化:届出の対象となる米の流通事業者を広げ、多様化した米の流通の実態を国が把握しやすくします。

- 備蓄制度の見直し(民間備蓄の新設):適正水準100万トン程度の備蓄のうち約20万トンを集荷業者・卸売業者が保有する「民間備蓄」として位置づけ、政府備蓄米とあわせて不測時への備えを厚くします。

この改正は、米価の急な高騰と下落を短い期間で経験したことをふまえ、増産へ傾いた方針を改めて、需給の均衡による価格の安定へ軸足を戻すものです。令和8年産の生産量が令和7年産より37万トン少ない711万トンと見込まれている(前述)のも、この「需要に応じた生産」への回帰と同じ流れにあります。減反政策から今回の改正、そして令和9年度の水田政策まで、米政策の見直しの流れを整理すると次のとおりです。

| 時期 | 出来事 | 米づくりにとっての意味 |

|---|---|---|

| 昭和46年(1971年) | 減反政策が本格化 | 国が作付面積・生産数量を配分し、転作助成で主食用米の生産を抑制 |

| 平成30年(2018年) | 生産数量目標の配分を廃止 | 生産量は農業者・産地の判断へ。転作助成による実質的な需給調整は継続 |

| 令和7年(2025年)4月 | 新たな食料・農業・農村基本計画を閣議決定 | 令和9年度からの水田政策の根本的な見直しを明記 |

| 令和8年(2026年)7月 | 改正食糧法が成立 | 「生産調整」の規定を削除し「需要に応じた生産」を法律に明記。民間備蓄を新設 |

| 令和9年度(2027年度)〜 | 新しい水田政策へ移行 | 水田活用の直接支払交付金を作物ごとの支援へ転換。5年水張り要件は廃止 |

令和9年度から水田政策はこう変わる(概観)

これからの米づくりに最も大きく関わるのが、水田政策の見直しです。令和7年4月11日に閣議決定された新たな食料・農業・農村基本計画(改正基本法は令和6年6月5日施行)は、水田政策を令和9年度から根本的に見直す方針を掲げています。要点だけ押さえると、次の2つです。

- これまで水田を対象に支援してきた水田活用の直接支払交付金を、作物ごとの支援(収量に応じた面積払い)へ転換します。

- 令和9年度以降は5年水張り要件を求めません。移行期の令和7・8年は、水稲を作付け可能な田で連作障害を回避する取組を行えば、水張りなしでも交付対象です。

作物別の具体的な変更点や支援単価の考え方、全国8ブロックの地方説明会の日程は、令和9年度からの新たな水田政策の解説記事で詳しくまとめています。本記事では米政策の全体像に絞り、ここでは概観にとどめます。

基本計画は、これから目指す米の姿も示しています。生産コストは15ha以上の経営体で玄米60kgあたり11,350円(2023年)から9,500円へ、米全体でも15,944円から13,000円へ引き下げます。加工用米・新規需要米を含む米の生産量は791万トン(2023年度)から818万トン(2030年度)へ増やし、農林水産物・食品の輸出額は5兆円を目指します。規模拡大と生産コストの低減、そして輸出や新規需要米への展開が、これからの方向性です。

需給と経営を安定させる仕組み

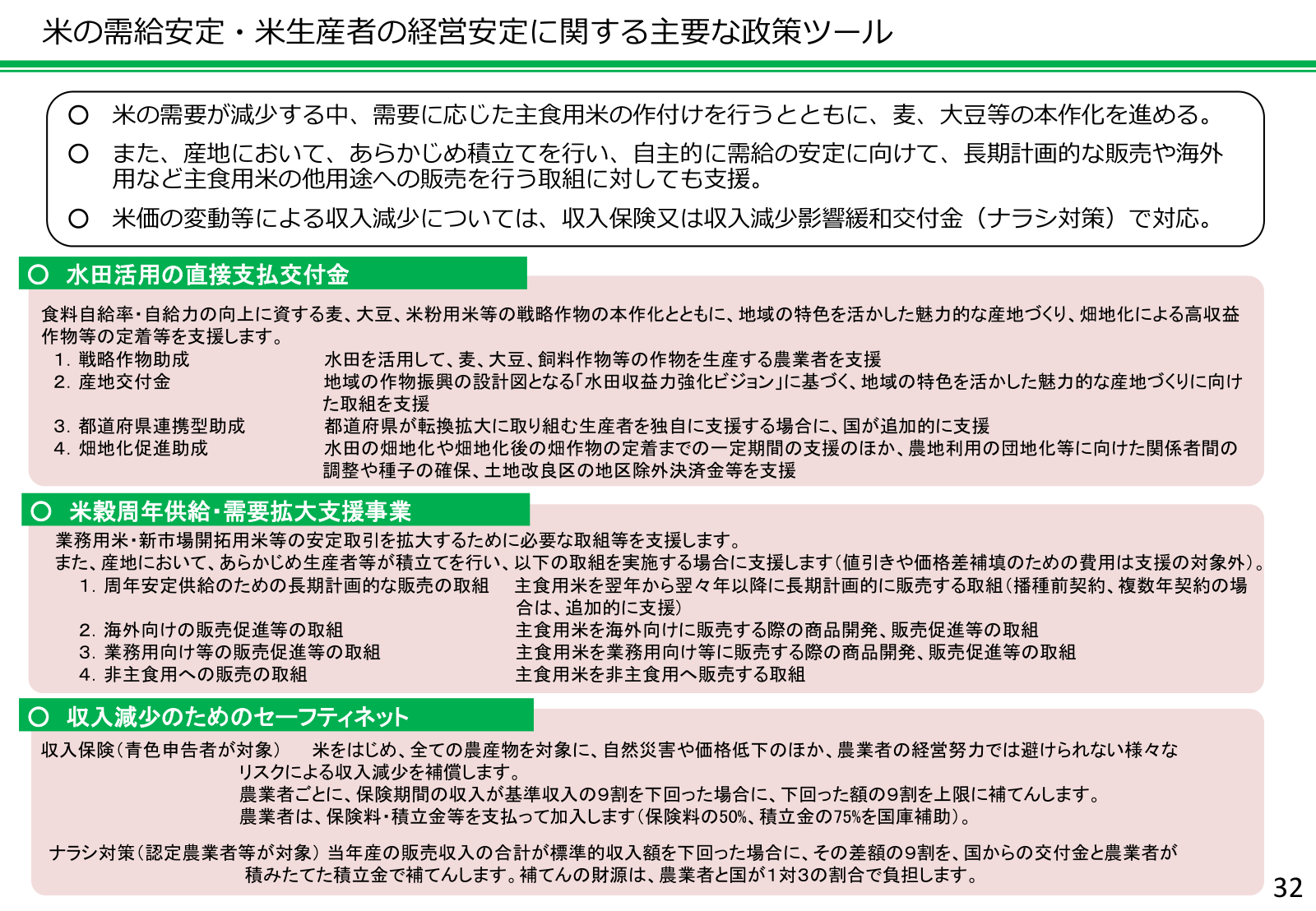

制度の見直しが進むなかでも、需要に応じて主食用米をつくりつつ、麦・大豆などへの作付転換を進めるという基本は変わりません。価格変動による収入減少は収入保険かナラシ対策で受け止めます。

水田活用の直接支払交付金(令和8年産まで)

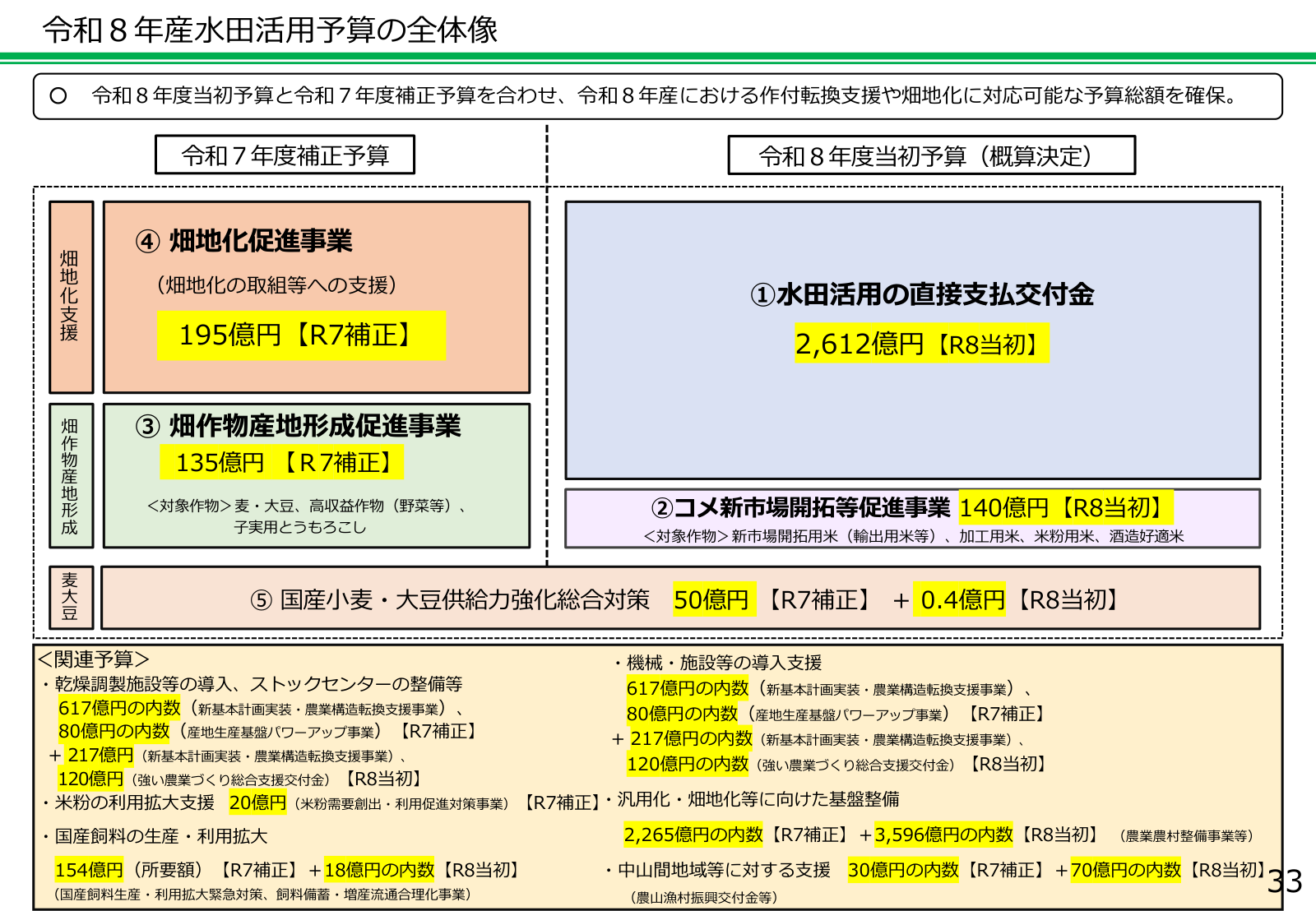

水田活用の直接支払交付金は、水田で麦・大豆・飼料作物・米粉用米などの戦略作物をつくる農業者を支える交付金で、令和8年度当初予算は2,612億円です。主な助成は次のとおりです。

- 戦略作物助成:麦・大豆・飼料作物は3.5万円/10a、加工用米は2万円/10a、WCS用稲は8万円/10a、飼料用米・米粉用米は収量に応じて5.5〜10.5万円/10aです。

- 産地交付金:「水田収益力強化ビジョン」に基づき、地域の特色をいかした産地づくりを支えます。

- 都道府県連携型助成:都道府県が独自に転換拡大を支援する場合に、国が上乗せします。

- 畑地化促進助成:水田を畑として使い、高収益作物などを定着させる取組を支えます。

このほか、新市場開拓用米・加工用米・米粉用米・酒造好適米への転換を支えるコメ新市場開拓等促進事業(令和8年度140億円)が並びます。これらの支援は、令和9年度の制度見直しに向けて単価や要件が見直される可能性があるため、最新の交付単価を確認しながら作付けを判断することが大切です。交付対象や交付単価のより詳しい解説は水田活用の直接支払交付金(水活)の解説記事をご覧ください。

米穀周年供給・需要拡大支援事業

需要に応じて生産してもなお、気象の影響などで主食用米が余る場合に備える仕組みが米穀周年供給・需要拡大支援事業(令和8年度50億円)です。産地があらかじめ積立てを行い、主食用米を翌年以降に長期計画的に販売したり、海外向け・業務用向けに販売したりする取組を支えます。過剰になった分を翌年に回すことで、需給の安定を図ります。

転換先となる新規需要米──飼料用米と米粉用米

水田活用の直接支払交付金が転換を後押しする先が、飼料用米や米粉用米などの新規需要米です。これらの作付けは主食用米の需給と表裏の関係にあり、主食用が不足すると主食用へ戻る動きが起こります。米価や需給を考えるうえで欠かせない調整弁です。

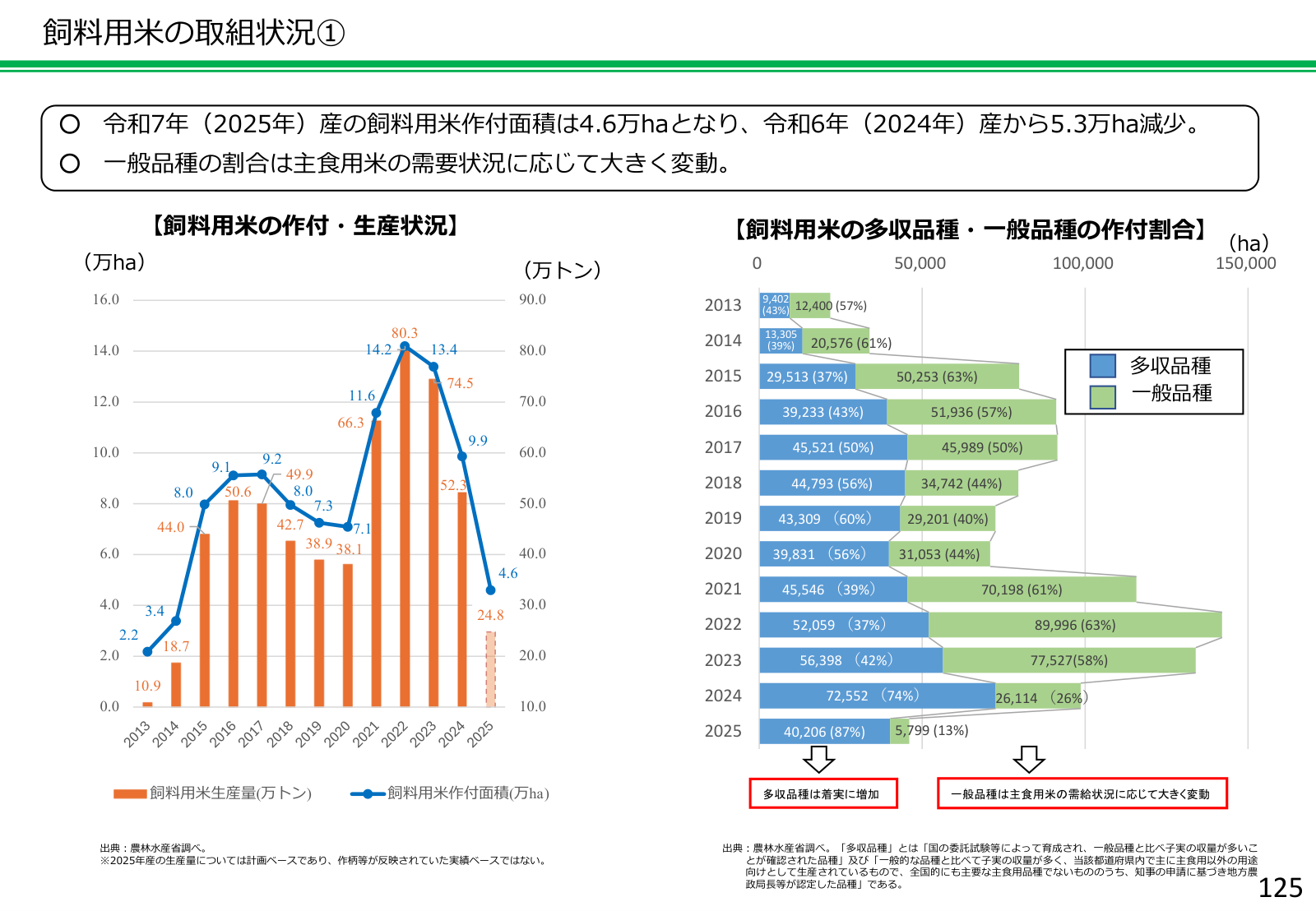

飼料用米の作付面積は、令和7年産で4.6万haと前年から5.3万ha減りました。とくに一般品種は主食用米の需給で大きく動き、作付けに占める割合は2024年産の74%から2025年産は13%へ下がりました。主食用米がひっ迫し、一般品種が主食用に回ったためです。需給がこれだけ振れると作付け判断も難しくなるため、多収品種の活用や複数年契約の見極めが鍵になります。

米粉用米は、グルテンフリー食品への関心などを背景に需要が伸び、需要量は平成30年度の3.1万トンから令和6年度は5.6万トンになりました。一方で、主食用米のひっ迫により加工原材料用の国産米が不足し、政府備蓄米が約5万トン販売されました。国は米粉需要創出・利用促進対策事業(令和7年度補正20億円)などで、米粉の需要を令和12年度までに13万トンへ拡大する目標を掲げています。

収入の落ち込みに備える──収入保険とナラシ対策

米価や収量が下がったときの備えには、性格の異なる二つの制度があります。農業者は、収入保険かナラシ対策のいずれかを選んで加入します。これからの価格変動に備えるうえで、自分の経営に合うのはどちらかを見極めておきたいところです。

- 収入保険(令和8年度290億円)は、青色申告を行う農業者が対象です。米だけでなく経営全体の農産物を対象に、自然災害だけでなく価格低下などによる収入減少も補償します。保険期間の収入が基準収入の9割を下回った場合に、下回った額の9割を上限に補てんします。保険料の50%と積立金の75%を国が補助します。

- ナラシ対策(令和8年度468億円)は、認定農業者・集落営農・認定新規就農者が対象です(規模要件はありません)。米・麦・大豆などの当年産の販売収入が標準的収入額を下回った場合に、その差額の9割を補てんします。財源は農業者と国が1対3の割合で負担します。

令和6年のような記録的高温で収入が落ち込んだ年にも、収入保険には気象災害特例があり、災害で収入が減った年でも基準収入の8割まで補正できます。水稲共済でも、品質低下による規格外の被害粒を減収量に含める特例措置が用意されています。高温傾向はこれからも続くと見込まれるため、高温耐性品種への切り替えとあわせて備えが重要です。

収入保険のメリット・デメリット、加入要件(青色申告)、保険料の目安(基準収入1,000万円で年約35万円)、e-MAFFでの手続きは、農業の収入保険をわかりやすく解説した記事でくわしく確認できます。

政府備蓄米はどう使われたか

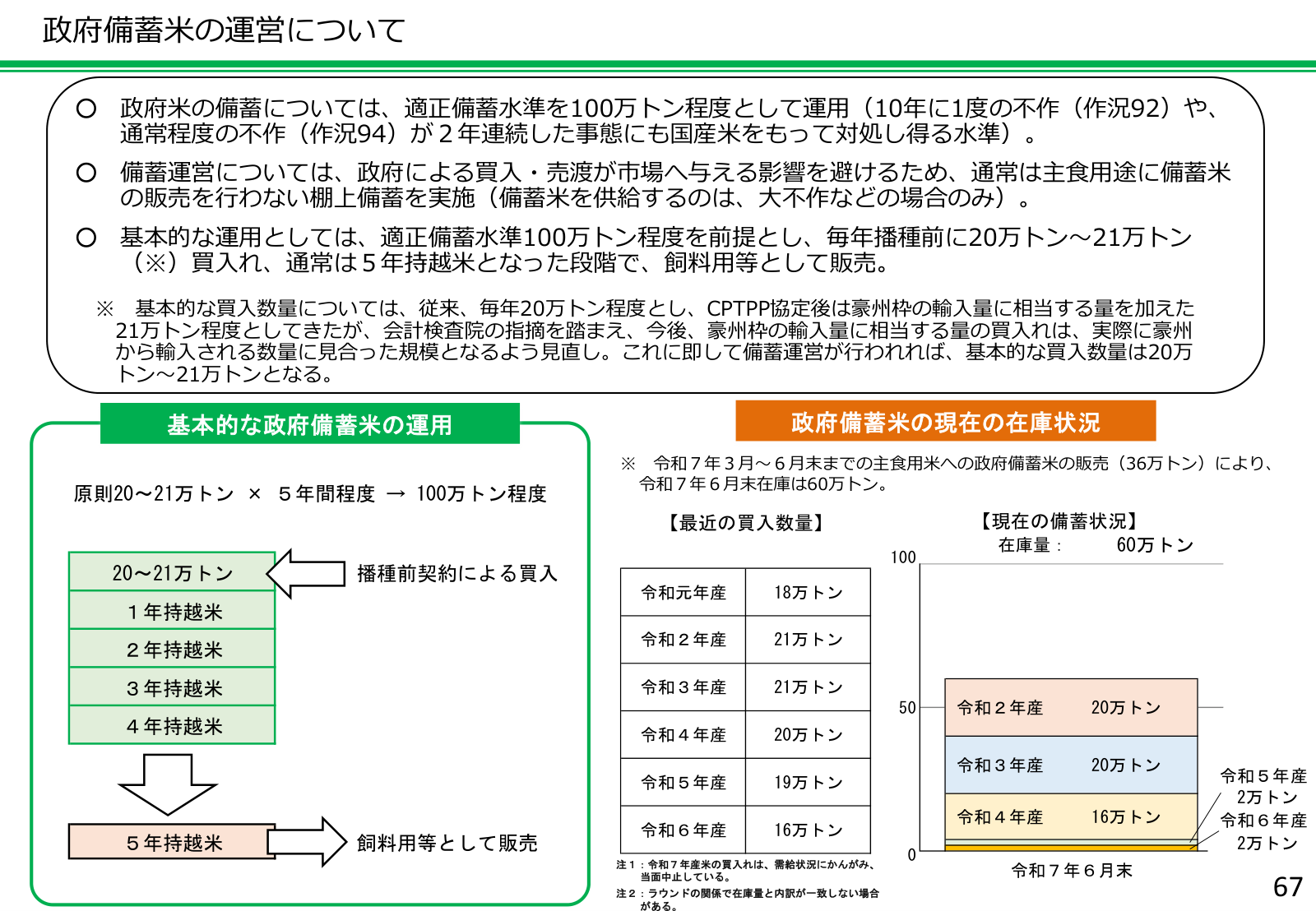

政府備蓄米は、不作に備えて国が持つ米です。適正な備蓄水準は100万トン程度とされ、「10年に1度の不作(作況92)や、通常程度の不作(作況94)が2年続いても、国産米だけで対処できる水準」という考え方に基づきます。ふだんは市場への影響を避けるため主食用には売らない棚上備蓄で運営し、毎年の作付前に20〜21万トンを買い入れ、5年持ち越した米を飼料用などに販売してきました。

もっとも、令和の米価高騰局面では、政府備蓄米が主食用にも放出されました。令和7年3月から6月末までに主食用として36万トンが売り渡され、令和7年6月末の在庫は60万トンになりました。需給状況をふまえ、令和7年産の備蓄米の買入れは中止されました。放出した分(全体で約59万玄米トン)の買戻しや買入れは、今後の需給を見定めたうえで行われます。備蓄水準が大きく下がった状態からどう回復させていくかが、これからの論点です。放出の経緯や買戻し・買入れの見通しは政府備蓄米の解説記事で詳しく扱っています。

これからの販路と輸入──米の輸出入

国内需要が縮むこれから、米の新しい販路として期待されるのが輸出です。令和9年度からの基本計画が掲げる「海外から稼ぐ力」の柱でもあり、需給を補う輸入とあわせて、米をめぐる動きとして押さえておきます。

米・米加工品の輸出は、2026年1月で輸出金額52億円(前年同月比+35%)となり、2024年1月以降25か月連続で前年同月を上回りました。国は2030年に農林水産物・食品の輸出額5兆円を目標とし、そのうち米・パックご飯・米粉および米粉製品で922億円(2024年実績136億円)を目指しています。低コストの輸出向け産地の育成も進められ、主食用米の需要減を補う出口として位置づけられています。

一方の輸入は、WTO協定に基づくミニマム・アクセス米(MA米)として、年77万玄米トンが無税枠で国によって一元的に輸入されています(国家貿易)。この枠を超える輸入には、1kgあたり341円という高い枠外税率がかかり、国産米への影響が抑えられています。国産米の価格が令和6年度以降に上がったことで、外国産米との価格差は大きく開きました。

米づくりを続けるために、いま確認しておきたいこと

これまでの動きと今後の見通しをふまえると、米をつくる農家・農業法人がこれから押さえておきたいのは、次の点です。

- 作付けの方針:主食用米を続けるか、麦・大豆や新市場開拓用米などへ転換するか。令和9年度の水田活用の直接支払交付金の見直しや5年水張り要件の廃止を見据え、交付単価と自分の水田の条件を照らして判断します。

- 収入の備え:収入保険とナラシ対策のどちらが自分の経営に合うかを確認します。収入保険は青色申告が前提で、加入には事前の手続きが必要です。

- 生産コストの低減:規模拡大や農地の集積・集約、スマート農業技術の導入は、これから国が重点的に後押しする方向です。基本計画の生産コスト目標(玄米60kgあたり9,500円など)も意識しておきたいところです。

- 最新情報の確認:需給や価格、交付単価は年度ごとに動きます。地域の農業再生協議会や農林水産省の公表資料で、最新の数値をご覧ください。

経営の手取りに直結する話題は個別記事でも扱っています。JA出荷時の前払い金の仕組みは米の概算金の解説、水田から生まれる新しい収入源は中干し延長のJ-クレジットの解説をご覧ください。

よくある質問

米価が上がっていた理由は何ですか。今はなぜ下がっているのですか

米価が高騰した直接の理由は、流通段階での不足感です。長期的に需要が減るなかで、令和6年から令和7年にかけて主食用米の供給が需要にうまく追いつかず、卸売段階の相対取引価格は令和3年産の12,804円から令和7年産は36,493円(玄米60kg・全銘柄平均)へ約3倍になりました。一方で令和8年に入ってからは、高い価格を受けた令和7年産の大幅増産(746万8,000トン、前年比+67万6,000トン)で在庫が積み上がり、小売価格は下落に転じています。需要減と増産が重なって供給が需要を上回ったことが、今の値下がりの背景です。

令和8年産の米価や需給はどうなる見通しですか

令和8年産の主食用米等の生産量は711万トンと見込まれ、令和7年産より37万トン少ない水準です。ただし令和7年産の在庫を引き継ぐため、令和9年6月末の民間在庫量は215〜245万トンと過剰水準に達する見通しで、需給は緩んだ状態が続きそうです。在庫が積み上がる局面は米価を押し下げる方向に働きます。最新の小売価格・在庫は農林水産省の「米に関するマンスリーレポート」で毎月確認できます。

令和9年度から水田政策はどう変わりますか

令和9年度から水田政策が根本的に見直されます。柱は2つで、(1)水田活用の直接支払交付金を作物ごとの支援(収量に応じた面積払い)へ転換すること、(2)5年水張り要件を令和9年度以降は求めないことです。移行期の令和7・8年は、水稲を作付け可能な田で連作障害を回避する取組を行えば水張りなしでも交付対象になります。作物別の変更点や支援単価の考え方、地方説明会の日程は令和9年度からの新たな水田政策の解説記事で詳しくまとめています。

「米政策の見直し」では、何がいつ変わりますか

大きな節目は2つあります。まず令和8年(2026年)7月に改正食糧法が成立し、「生産調整」の規定を削除して「需要に応じた生産」が法律に明記されたほか、集荷業者・卸売業者が約20万トンを保有する民間備蓄が新設されました。次に令和9年度(2027年度)からは水田政策が根本的に見直され、水田活用の直接支払交付金が作物ごとの支援(収量に応じた面積払い)へ転換し、5年水張り要件が廃止されます。米づくりの前提が2年続けて変わるため、交付単価や要件の最新情報を確認しながら作付けを判断することが大切です。

価格が下がりそうな局面で、収入の落ち込みにはどう備えればよいですか

価格低下による収入減少には、収入保険かナラシ対策のどちらかで備えます。収入保険は青色申告を行う農業者が対象で、経営全体の収入が基準収入の9割を下回ったときに補てんされます。ナラシ対策は認定農業者・集落営農などが対象で、米・麦・大豆の販売収入の減少を補います。いずれも事前の手続きや加入が必要なため、作付け前に自分の経営に合う方を選んでおくことが大切です。

米は今後も不足しますか。2026年以降の供給と対策はどうなりますか

「令和の米騒動」で米不足が大きく報じられましたが、局面はすでに変わりつつあります。令和7年産が746万8,000トンと大幅に増産され、在庫が積み上がったことで、令和8年産以降はむしろ供給が需要を上回る過剰局面へ向かう見通しです。短期的な品薄感は、増産と在庫の回復によって和らぐと見込まれます。供給面の備えとしては、主食用に放出した政府備蓄米(全体で約59万玄米トン)の買戻し・買入れによる在庫の回復、需要に応じた増産への支援、ミニマム・アクセス米による一定の輸入があります。一方で、生産者の高齢化や気候変動による作況の振れは構造的な不安定要因として残るため、高温耐性品種への切り替えや規模拡大・コスト低減で、地域として安定して供給できる力を高めておくことが大切です。

キーワード解説

相対取引価格

出荷団体などと卸売業者の間で取引される米の価格で、米の卸売段階の動きを示す代表的な指標です。運賃・包装代・消費税相当額を含む1等米の価格として、農林水産省が調査・公表しています。

減反政策

過剰になりがちな主食用米の生産を抑えるため、国が作付面積や生産数量を調整してきた一連の政策の通称です。昭和46年(1971年)に本格化し、転作への助成とあわせて運用されました。2018年(平成30年)に国による生産数量目標の配分が廃止されましたが、転作助成による実質的な需給調整は形を変えて続いています。

改正食糧法

米など主要食糧の需給と価格の安定に関する法律(食糧法)を改正する法律で、令和8年(2026年)7月8日に成立しました。「生産調整」の規定を削除して「需要に応じた生産」を明記し、米の流通事業者の届出対象を広げ、集荷業者・卸売業者に一定量の保有を求める民間備蓄を新設しました。

水田活用の直接支払交付金

水田で麦・大豆・飼料作物・米粉用米などの戦略作物をつくる農業者に交付される交付金です。主食用米から他作物への転換や、畑地化を後押しします。令和9年度からは、作物ごとの生産性向上などへの支援に転換される予定です。

収入保険

青色申告を行う農業者が加入できる保険で、品目を問わず経営全体の収入を対象に、自然災害だけでなく価格低下による収入減少も補償します。保険期間の収入が基準収入の9割を下回ると、下回った額の9割を上限に補てんされます。ナラシ対策とは、どちらか一方を選んで加入します。

ナラシ対策(米・畑作物の収入減少影響緩和交付金)

認定農業者・集落営農・認定新規就農者を対象に、米・麦・大豆などの当年産収入が標準的収入額を下回ったとき、その差額の9割を補てんする仕組みです。財源は農業者と国が1対3の割合で負担し、補てん後の積立金の残りは翌年に繰り越されます。

政府備蓄米

不作などに備えて国が保有する米です。適正水準は100万トン程度とされ、10年に1度の不作や、通常程度の不作が2年続いても国産米で対処できる量という考え方に基づきます。

棚上備蓄

政府の買入れ・売渡しが市場に与える影響を避けるため、ふだんは備蓄米を主食用に販売しない運営方式です。大不作などの場合に限って供給し、通常は5年持ち越した米を飼料用などに販売します。

5年水張りルール

水田活用の直接支払交付金の交付対象を判断するための要件で、一定期間に水稲の作付け(水張り)がない農地を対象外とする考え方です。令和9年度以降はこの要件を求めないこととされ、移行期の令和7・8年は連作障害を回避する取組を行えば水張りなしでも交付対象になります。

新規需要米

主食用以外の用途で生産される米の総称で、飼料用米・米粉用米・新市場開拓用米(輸出用米等)・WCS用稲などが含まれます。主食用米の需給を調整する役割も担います。

ミニマム・アクセス米(MA米)

WTO協定に基づき、最低限の輸入機会として設けられた無税の輸入枠で輸入される米です。年77万玄米トンを国が一元的に輸入(国家貿易)し、国産米への影響を抑える運用がとられています。

まとめ

令和の米価高騰は、需要が長期的に減るなかで生じた需給の変動を背景に起きました。そして令和8年に入ると、令和7年産の大幅増産で在庫が積み上がり、価格は下落へと局面を変えています。令和8年産は711万トンの生産が見込まれるものの在庫は過剰水準へ向かい、需給の緩みはしばらく続きそうです。その前段として令和8年7月には改正食糧法が成立し、「需要に応じた生産」が法律にも明記されました。さらに令和9年度からは水田政策が根本的に見直され、水田活用の直接支払交付金の転換や5年水張り要件の廃止など、米づくりの前提そのものが変わります。米をつくる農家・農業法人にとっては、需要に応じた作付けの方針と収入の備えを、価格の軟化と制度変更を見据えて早めに考えておくことが、これからの経営の鍵になります。令和9年度の水田政策の詳細は専用記事で、その他の最新の数値は農林水産省の一次情報をご覧ください。