認定農業者とは、5年後の経営目標をまとめた農業経営改善計画を作り、市町村に認定された農業者のことです。補助金や低利融資の募集要項を読むと、応募の前提に「認定農業者であること」と書かれている場面が増えています。経営規模や品目を問わず、これから経営を伸ばしたい生産者なら個人でも法人でも申請でき、表彰のように誰かに選ばれる制度ではありません。この記事では、認定農業者になるメリット・デメリット、認定の要件、農業経営改善計画の書き方と認定までの流れ、経営改善を後押しする支援の相談窓口までを、生産者の意思決定に沿ってわかりやすく整理します。認定新規就農者との違いは要点だけ触れ、詳しくは関連記事に譲ります。

認定農業者制度の全体像

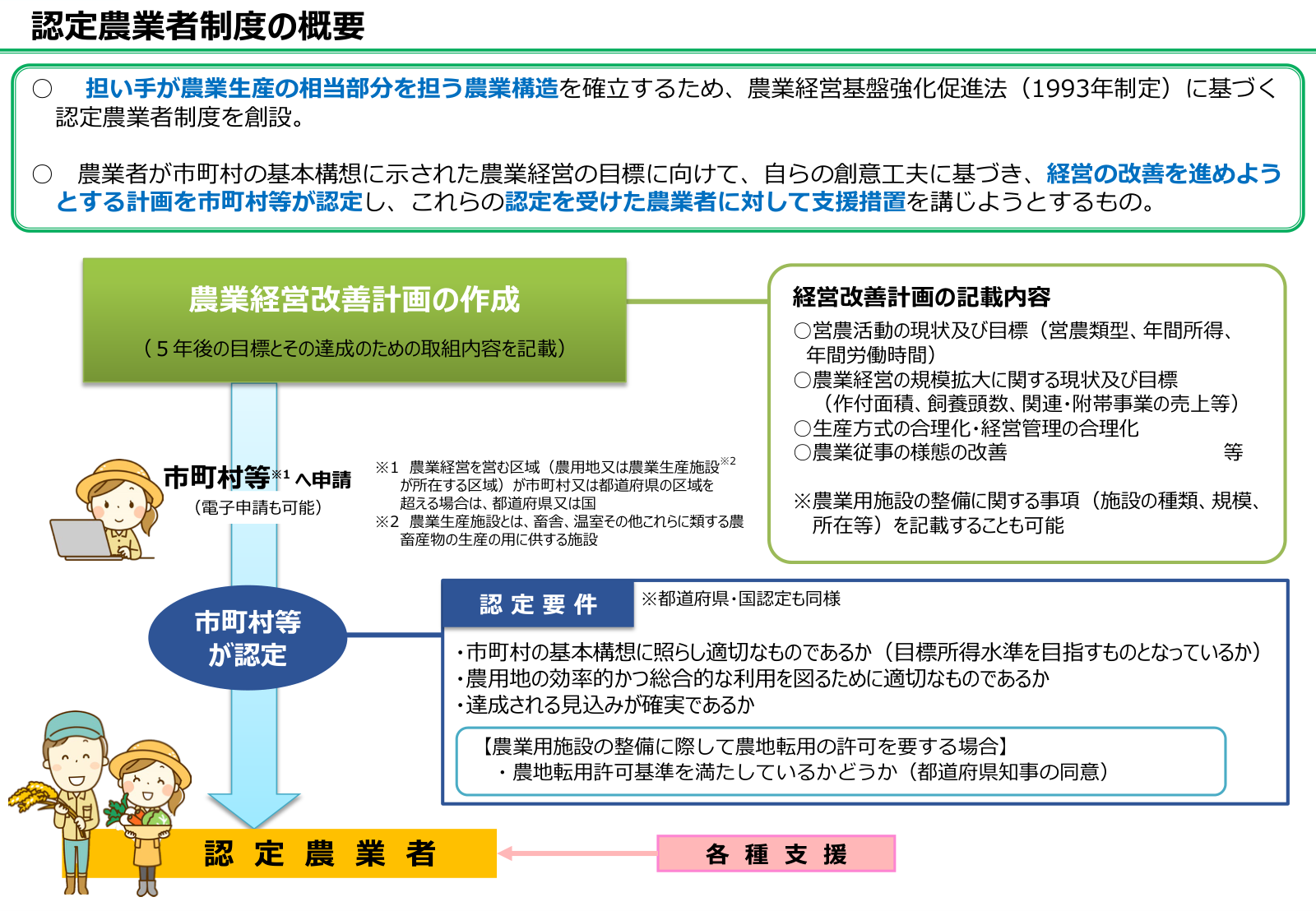

認定農業者制度は、農業経営基盤強化促進法に基づく仕組みです。市町村は地域の農業の目標を定めた基本構想を持っていて、その目標に向けて自分の経営を伸ばす計画(農業経営改善計画)を立てた生産者を、市町村が認定します。認定を受けると、認定農業者だけが使える低利融資・補助事業・税制の支援にアクセスできます。一つの支援制度というより、複数の支援につながる共通の入口と考えると分かりやすいです。

申請できるのは個人でも法人でも構いません。複数の市町村にまたがって農地を持つ経営は都道府県が、複数の都道府県にまたがる経営は国が、計画の認定をまとめて行います。経営の広がりに合わせて認定する主体が変わる仕組みになっています。

| 項目 | 内容 |

|---|---|

| 誰が | 経営を伸ばしたい農業者(個人・法人)。規模や品目の制限はなく、これからの方も対象 |

| 何を | 5年後の目標を盛り込んだ農業経営改善計画を作成し、市町村へ申請して認定を受ける |

| いつまでに | 通年で申請できる。補助・融資を使う時期から逆算し、早めに認定を済ませる |

| 金額 | 申請自体は無料。認定後はスーパーL資金(個人最大3億円)など低利融資や税制特例を使える |

| 次の一歩 | 市町村の農政担当窓口で基本構想と計画様式を確認し、改善計画の作成に着手する |

認定農業者とは

認定農業者とは、農業経営改善計画を作って市町村の認定を受けた農業者を指します。計画には、いまの経営の状況と、5年後にどんな経営を目指すかを書きます。所得や規模をどう伸ばすか、機械や施設にどう投資するか、人をどう確保するかといった、経営の設計図にあたる内容です。

大切なのは、誰かが選ぶ表彰のような制度ではない点です。自分で目標を立てて計画にまとめ、それが地域の方向性と整合していれば認定を受けられます。経営の主体性を尊重しながら、その挑戦を支援につなげる仕組みになっています。

認定の要件

市町村が農業経営改善計画を認定するかどうかは、次の三つの観点で判断します。いずれも特別に高い数値基準があるわけではなく、計画の中身が筋の通ったものかどうかを見るものです。

- 計画が市町村の基本構想に照らして適切であること。地域が掲げる農業経営の目標と方向が合っているかを見ます。

- 農用地を効率的かつ総合的に利用するうえで適切であること。農地をどう使って経営を伸ばすかが妥当かを見ます。

- 計画の達成される見込みが確実であること。掲げた目標に無理がなく、実現できる裏づけがあるかを見ます。

農業用の施設を整える際に農地転用の許可が必要になる場合は、その許可基準を満たしていることも要件に加わります。年齢や経営規模の下限が一律に決まっているわけではないため、小規模でも新たに経営を始める方でも、計画に実現性があれば認定の対象になります。なお、市町村の基本構想では目安として「主たる従事者一人あたりの年間所得や労働時間」の水準(おおむね所得数百万円・労働時間2,000時間程度など)を示している例があり、計画の目標はこの水準を見据えて立てます。具体的な数値は市町村ごとに異なるため、窓口で基本構想を確認してください。

農業経営改善計画の書き方(記載事項)

要件の中心になるのが農業経営改善計画です。難しい書類に見えますが、書く柱は決まっていて、いまの経営の状況と5年後の目標、そこへ向けた取り組みを、次の四つの観点で整理します。

- 農業経営規模の拡大:作付面積や飼養頭数、生産量をどこまで伸ばすか。

- 生産方式の合理化:機械・施設の導入や栽培方法の見直しで、どう効率を上げるか。

- 経営管理の合理化:複式簿記の導入や法人化など、経営をどう見える化・強化するか。

- 農業従事の態様の改善:労働時間の短縮や休日の確保、人の確保をどう進めるか。

これらについて現状と5年後の目標、達成のための措置を書き込みます。様式は市町村が用意しているため、窓口で受け取り、基本構想に示された目標水準を参考にしながら埋めていくのが実務的な進め方です。

認定農業者になるメリット

認定農業者になる最大の意味は、認定農業者だけが使える支援の入口に立てることです。代表的なものを四つに分けて見ていきます。

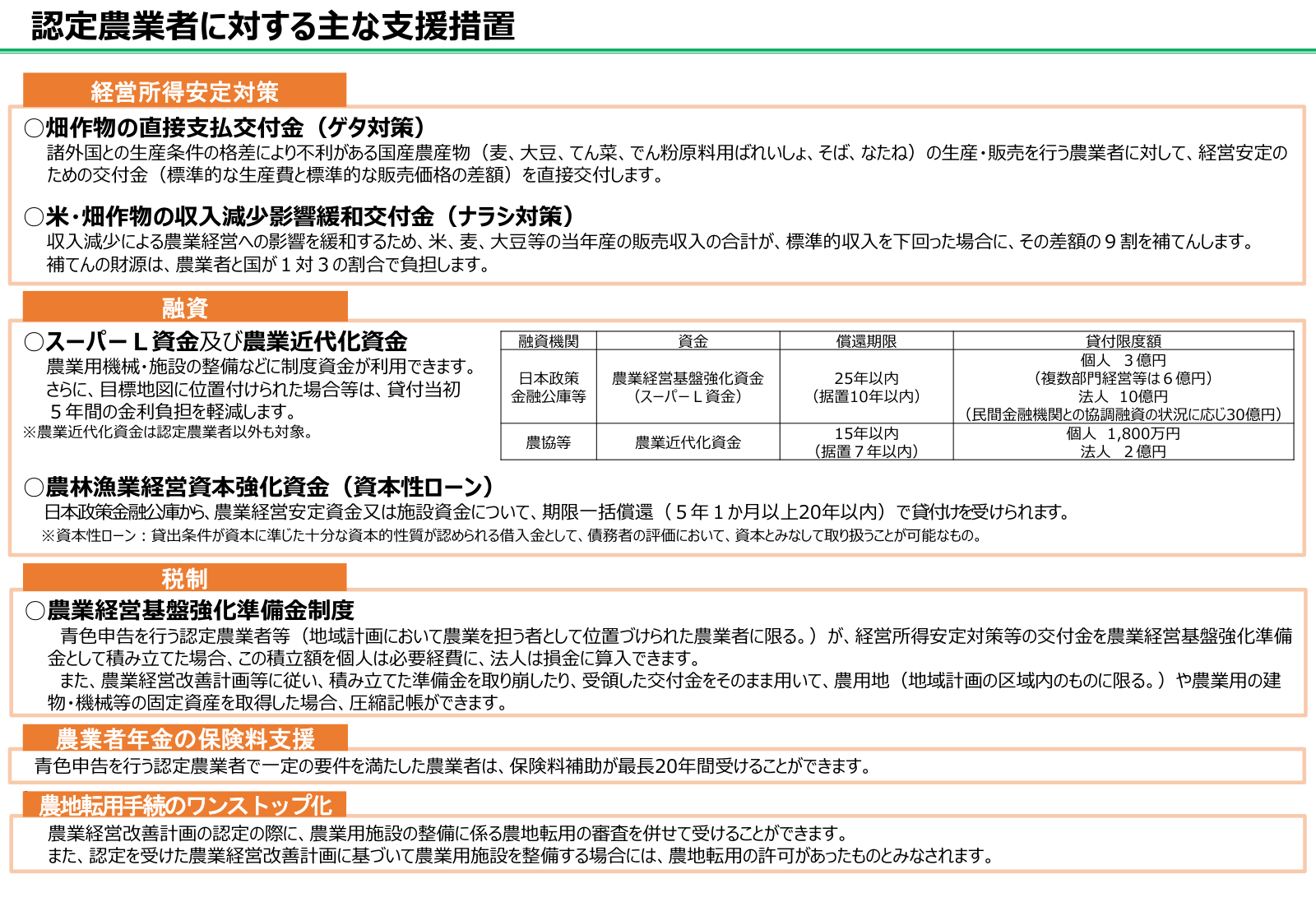

低利の融資(スーパーL資金)

スーパーL資金(農業経営基盤強化資金)は、認定農業者だけが借りられる日本政策金融公庫の長期・低利資金です。農地の取得や改良、施設・機械の整備、長期の運転資金、負債の整理など、改善計画の達成に必要な幅広い使途に使えます。融資限度額は個人で3億円(特認6億円)、法人で10億円で、償還期限は25年以内(うち据置期間10年以内)と長く設定されています。地域の目標地図に位置づけられた認定農業者には、貸付当初5年間の金利を最大2%軽減する措置もあります。設備投資の資金を低利でまとまった額・長い期間で確保できる点は、経営を伸ばす局面で大きな後押しになります。使途や条件、申請の進め方はスーパーL資金の使い方の記事で詳しく解説しています。

補助事業での優先採択

機械・施設の導入や規模拡大を支える国・地方の補助事業の多くは、認定農業者を対象や優先採択の条件にしています。同じ補助金でも、認定の有無で応募できるかどうか、採択されやすいかどうかが変わる場面があります。使いたい補助事業が見つかったときに認定がないと出遅れるため、先に認定を済ませておくと選択肢が広がります。

税制の特例(農業経営基盤強化準備金など)

農業経営基盤強化準備金は、青色申告を行う認定農業者が使える税制の特例です。経営所得安定対策などの交付金を改善計画に従って準備金として積み立てると、その額を個人は必要経費に、法人は損金に算入できます。さらに、積み立てた準備金を取り崩したり、受け取った交付金をそのまま使って農用地や農業用の建物・機械などを取得したりした場合は、圧縮記帳ができます。交付金は本来そのまま課税の対象になりますが、この特例で投資と組み合わせて税負担をならせます。なお、この特例を使うには、地域の話し合いでまとめる地域計画のなかで「農業を担う者」として位置づけられていることも条件になります。

農地の集積・集約の支援

経営を伸ばすには、まとまった農地を安定して使えることが欠かせません。認定農業者は、農地中間管理機構(農地バンク)を通じた農地の集積・集約で、担い手として優先的に農地を借りやすい立場になります。借りる農地が分散していると作業効率が落ちますが、機構を介して計画的に集めることで、改善計画で描いた規模拡大を現実に近づけられます。

認定農業者のデメリット・注意点

メリットが多い一方で、認定農業者には手間や心構えの面で押さえておきたい点もあります。デメリットというより、支援を受け続けるための条件と考えると分かりやすいです。

- 計画づくりに手間がかかる。5年後の目標、規模・所得、投資や人の確保などを農業経営改善計画にまとめる作業が必要です。初めての方には負担に感じられることがあります。

- 5年ごとに作り直して再認定を受ける。有効期間は5年で、計画期間が終わるたびに達成状況を振り返り、新しい計画で更新の手続きをします。出して終わりにはなりません。

- 目標の達成に向けた努力が前提になる。掲げた目標に取り組む姿勢が求められ、市町村から達成状況の報告や指導を受けることがあります。

- 認定されても支援が自動で受けられるわけではない。スーパーL資金や補助事業は、それぞれの申請や審査が別途必要です。認定はあくまで入口です。

いずれも「経営を計画的に見直すきっかけ」と受け止めれば、デメリットは大きくありません。計画づくりや更新は、後述する農業経営・就農支援センターや市町村の窓口に相談しながら進められます。

| 観点 | メリット | デメリット・注意点 |

|---|---|---|

| 融資 | スーパーL資金(個人最大3億円・法人10億円、償還25年以内)を低利で利用できる | 借入には別途の申請・審査が必要。認定だけで融資が決まるわけではない |

| 補助 | 機械・施設導入などの補助事業で対象・優先採択になりやすい | 補助事業ごとに公募・要件があり、認定は応募資格の一つにとどまる |

| 税制 | 農業経営基盤強化準備金で交付金を積み立て、必要経費・損金に算入できる | 青色申告や地域計画への位置づけなど、利用には別の条件がある |

| 手続き | 市町村の伴走支援を受けながら経営を計画的に見直せる | 計画作成と5年ごとの更新、達成状況の報告に手間がかかる |

認定新規就農者との違い

名前が似ているため混同されやすいのが認定新規就農者です。どちらも農業経営基盤強化促進法に基づき市町村が計画を認定する点は共通ですが、対象とする人と計画の種類が異なります。大づかみには、これから経営を立ち上げる段階が認定新規就農者(青年等就農計画)、既存の経営をさらに伸ばす段階が認定農業者(農業経営改善計画)です。認定新規就農者は農業を始めて5年以内・原則18歳以上45歳未満(特例で65歳未満まで)が対象で、就農初期を支える経営開始資金や無利子の青年等就農資金が中心になります。新規就農の段階を認定新規就農者で支え、経営が軌道に乗ってから認定農業者へ進む、と理解すると整理しやすいです。年齢要件や支援額を含む詳しい比較は、認定新規就農者と青年等就農計画の仕組みの記事にまとめています。

| 比較の観点 | 認定農業者 | 認定新規就農者 |

|---|---|---|

| 対象 | 経営を伸ばす農業者(個人・法人。規模・年齢の制限なし) | 就農5年以内・原則18〜45歳未満(特例65歳未満まで) |

| 作る計画 | 農業経営改善計画 | 青年等就農計画 |

| 認定する主体 | 市町村(広域は都道府県・国) | 市町村 |

| 中心となる支援 | スーパーL資金、補助の優先採択、準備金などの税制、農地集積 | 経営開始資金、青年等就農資金(無利子)など就農初期の支援 |

認定までの流れと更新

認定を受けるまでの手順は、おおむね次のように進みます。決まった募集期間はなく通年で申請できるため、補助や融資を使いたい時期から逆算して動くのが現実的です。

- 市町村の農政担当窓口で、地域の基本構想と農業経営改善計画の様式を受け取ります。

- いまの経営の状況と5年後の目標、規模拡大・投資・人の確保などの取り組みを計画に書き込みます。

- 作成した計画を市町村へ提出します。市町村が要件に照らして審査し、認定します。

- 認定後は、計画にもとづいてスーパーL資金や補助事業、税制の特例などの活用を検討します。

認定の有効期間は5年です。計画期間が終わりに近づいたら、達成状況を振り返りながら新しい計画を作り、再認定(更新)の手続きをします。再認定では前回の計画の達成状況を示す書類が求められるため、計画は出して終わりではなく、経営を見直すサイクルとして使うものだと考えておくと役立ちます。

農業経営改善の支援を受けられる相談窓口

計画づくりや経営の見直しは、一人で抱え込む必要はありません。都道府県は、農業経営の改善・法人化・経営継承などの課題に応じる農業経営・就農支援センターを全都道府県に整備しています。経営資源や財務内容を分析したうえで、必要に応じて中小企業診断士や税理士などの専門家を派遣し、関係機関と支援チームを組んで継続的に支える「伴走型支援」を行う仕組みです。

認定農業者にとっては、この支援が改善計画の実現を後押しする土台になります。経営改善のどこから手をつければよいか分からないときや、規模拡大・法人化・事業継承を具体化したいときは、まず最寄りの窓口に相談すると道筋が見えやすくなります。代表的な相談先は次のとおりです。

- 市町村の農政担当窓口:基本構想や農業経営改善計画の様式の入手、認定の申請。最初の相談先になります。

- 農業経営・就農支援センター(都道府県):経営診断、専門家派遣、巡回指導などの伴走型支援。法人化や経営継承の相談も受け付けています。

- 農業改良普及センター・JA:栽培技術や日々の経営の相談。計画の中身を具体化する段階で頼りになります。

これらの相談はいずれも認定の前後を問わず利用できます。認定を取ること自体が目的ではなく、相談しながら計画を磨き、支援につなげていく流れで活用するのが現実的です。

キーワード解説

農業経営基盤強化促進法

意欲ある農業者の経営改善や農地の有効利用を進めるための法律です。認定農業者制度や認定新規就農者制度、農地の集積・集約の仕組みは、この法律を土台にしています。

農業経営改善計画

いまの経営の状況と5年後の目標、そこへ向けた取り組みをまとめた計画です。市町村に認定されると認定農業者になります。有効期間は5年で、終わりに合わせて再認定を受けます。

基本構想

市町村が定める、地域の農業経営の目標を示した構想です。改善計画がこの構想に照らして適切かどうかが、認定を判断する基準の一つになります。

スーパーL資金

認定農業者が借りられる日本政策金融公庫の長期・低利資金(農業経営基盤強化資金)です。農地・施設・機械の取得や運転資金などに使え、個人で最大3億円・法人で最大10億円、償還は25年以内です。

農業経営基盤強化準備金

青色申告の認定農業者などが、交付金を準備金として積み立てた額を必要経費・損金に算入でき、取り崩して農地や機械を取得すると圧縮記帳できる税制の特例です。

目標地図

地域の話し合いでまとめる地域計画のうち、将来だれがどの農地を使うかを示した地図です。ここに位置づけられた認定農業者は、スーパーL資金の金利軽減などで優遇されます。

地域計画

地域での話し合いをもとに、農地の将来の使い手をまとめた計画です。準備金の特例を使うには、この計画のなかで「農業を担う者」として位置づけられていることが条件になります。

農地中間管理機構(農地バンク)

農地を借り受けて担い手にまとめて貸し出す都道府県の組織です。認定農業者は、この機構を通じて農地を借りやすく、分散した農地の集約を進めやすくなります。

農業経営・就農支援センター

就農相談や農業経営の改善・法人化・経営継承などの課題に対応する、都道府県が整備する相談機関です。経営診断や専門家派遣、巡回指導などの伴走型支援を行い、認定農業者の計画実現を後押しします。

認定新規就農者

農業を始めて5年以内で、原則45歳未満(特例で65歳未満まで)の方が、青年等就農計画の認定を受けたものです。認定農業者は含まず、就農初期を支える制度です。

青年等就農計画

新たに農業を始める方が作る、就農後5年間の経営計画です。市町村の認定を受けると認定新規就農者になり、経営開始資金や青年等就農資金の対象になります。

よくある質問(FAQ)

認定農業者のメリット・デメリットは?

最大のメリットは、スーパーL資金(個人最大3億円・法人10億円)などの低利融資、補助事業の優先採択、農業経営基盤強化準備金による税制特例といった、認定農業者だけが使える支援の入口に立てることです。デメリットは、5年後の目標を盛り込んだ農業経営改善計画を作る手間と、5年ごとの更新・達成努力が前提になる点です。手間はかかりますが、経営を計画的に見直すきっかけになります。

農業経営改善計画とは何ですか?

いまの経営の状況と5年後の目標、そこへ向けた取り組みをまとめた計画です。規模の拡大、生産方式の合理化、経営管理の合理化、農業従事の態様の改善という四つの観点で記載し、市町村に認定されると認定農業者になります。様式は市町村が用意しています。

認定の要件(条件)は?

計画が市町村の基本構想に照らして適切であること、農地を効率的かつ総合的に利用するうえで適切であること、達成見込みが確実であることの三つです。年齢や経営規模の一律の下限はなく、計画に実現性があれば対象になります。

個人でも認定農業者になれますか?

なれます。個人でも法人でも申請でき、規模や品目の制限もありません。これから経営を伸ばしたい方であれば、農業経営改善計画を作って市町村に申請できます。

認定農業者と認定新規就農者はどう違いますか?

認定新規就農者は就農5年以内・原則45歳未満(特例65歳未満まで)の方が青年等就農計画で認定を受ける、就農初期向けの制度です。認定農業者は年齢・規模の制限なく、既存経営を伸ばす段階を支えます。詳しい比較は認定新規就農者と青年等就農計画の仕組みをご覧ください。

いま確認しておきたいこと

まず、自分がどちらの入口に近いかを確かめましょう。経営を始めて5年以内で45歳未満の段階なら認定新規就農者を、すでに経営を続けていて規模拡大や投資を考えているなら認定農業者を軸に検討します。両方の段階を順に使える方も少なくありません。

次に、近く使いたい補助事業や融資があるかを洗い出します。スーパーL資金や準備金の特例、補助の優先採択は認定が前提になるため、使いたい時期が決まっているなら、それに間に合うよう早めに認定を済ませておくことが肝心です。準備金を使う見込みがあるなら、青色申告と地域計画への位置づけもあわせて確認しておきましょう。

最後に、市町村の農政担当窓口に相談し、地域の基本構想と農業経営改善計画の様式を入手して作成に着手します。具体的な金額・要件・申請の進め方は、所管窓口や公的サイトの最新情報をご覧ください。